41. Классификация документов бу

Распорядительные – содержат приказ (распоряжение) на совершение хозяйственной операции. Например, платежное поручение банку на перечисление задолженности по налоговым платежам.

Оправдательные – подтверждают факт совершения хозяйственной операции. Например, счета которые подтверждают произведенные расходы.

Документы бухгалтерского оформления – составляются работниками бухгалтерии: справки, расчеты и др.

Комбинированные документы – одновременно выполняют функции распорядительных, оправдательных, бухгалтерского оформления: приходные, расходные кассовые ордера и др. Первичные – составляются на каждую отдельную хозяйственную операцию в момент ее совершения: акт на списание основных средств и др. Сводные – оформляются на основании ранее составленных первичных документов: отчеты кассира и др. Разовые – применяются лишь однажды для отражения операций или нескольких одновременно совершаемых операций: расчетная, расчетно-платежная ведомости и др. Накопительные – составляются в течение определенного периода (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения: лимитно-заборные карты на отпуск материалов со склада организации и др. Внутренние – составляются для отражения внутренних операций в организациях: накладная на внутреннее перемещение материалов и др.

Внешние – заполняются вне пределов данной организации и поступают уже в заполненном виде.

44. Формы БУ – это организация информационной системы, обеспечивающая в определенной последовательности и взаимосвязи совмещение хронологических и систематических записей, синтетического и аналитического учета в целях воплощения текущего контроля фактов хозяйственной жизни и составления отчетности. Различают: 1Мемориально-ордерная форма бухгалтерского учета предугадывает ведение регистрационного журнальчика для регистрации в хронологическом порядке бухгалтерских проводок – мемориальных ордеров, содержащих указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета. Проводки из мемориальных ордеров разносятся по счетам Главной книги, которая является синтетическим регистром систематического учета. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных либо сводных учетных документов. 2Журнально-ордерная форма бухгалтерского учета предугадывает систематизацию учетных данных в особых регистрах – журнальчиках-ордерах, которые ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов. 3Автоматизированная форма бухгалтерского учета предугадывает применение электронно-вычислительных машин. Упрощенная форма бухгалтерского учета, предусматривающая две формы учета:

1. обычная форма, без использования учетных регистров имущества малого компании, 2. Упрощенная форма, предусматривающая внедрение ведомостей для учета имущества компании.

45. Документы и документооборот. Сущность и значение документов. Порядок составления документов определен Федеральным Законом «О бухгалтерском учете» в ст.9 и «Положением о документах и документообороте в бухгалтерском учете», утвержденным приказом Минфина СССР №105 от 29 июля 1983г. Документы – это письменное распоряжение на совершение хозяйственной операции или письменное подтверждение факта осуществления операции. Документы являются источником учетной экономической информации, используемой в управлении, контроле и анализе хозяйственной деятельности, обеспечивают сохранность собственности, имеют правовое и юридическое значение, являются письменными доказательствами при спорах. Разрабатывают формы первичных учетных документов Госкомстат, Госстрой, Минтруда и ЦБ РФ. Показатели и значения в унифицированных формах в организации не должны меняться, они могут дополняться по необходимости.

Документооборот. Обработанные бухгалтерские документы в бухгалтерии в течение 1 года, затем сдаются в архив. В соответствии с законом «О бухгалтерском учете!» бухгалтерские документы должны хранится в архиве не менее 5 лет. Существует четкая схема документооборота, которая предполагает движение документов в организации с момента их создания , проверки, обработки и передачи в архив. Документооборотом считается путь продвижения документов от момента их составления до момента сдачи в архив (Приказ №105).

46. Порядок записей на активных и пассивных счетах. В процессе работы предприятия необходимо вести текущий учет состояния имущества предприятия, источников формирования этого имущества, а также учет различных хозяйственных операций. Способом ведения такого учета являются бухгалтерские счета. Счета более удобны для текущего учета, чем баланс предприятия, потому что они не столь трудоемки.

Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов: 1) Номер и наименование счета. 2) Сторона дебета. 3) Сторона кредита. В зависимости от вида объекта наблюдения счета делят на активные и пассивные. На активных счетах отражается имущество предприятия, а на пассивных отражаются обязательства организации (способы формирования этого имущества). Например, к активным счетам можно отнести счета «Основные средства», «Касса», «Материалы», а к пассивным счетам «Расчеты с персоналом по оплате труда», «Уставный капитал», «Резервный капитал» и др. Запись на счетах начинается отражением начального остатка (начального сальдо). На активных счетах этот остаток записывается в дебет, на пассивных – в кредит.

Активный счет |

|

Пассивный счет |

||

Дебет |

Кредит |

|

Дебет |

Кредит |

Начальное сальдо |

|

|

|

Начальное сальдо |

Увеличение (+) |

Уменьшение (-) |

|

Уменьшение (-) |

Увеличение (+) |

Конечное сальдо |

|

|

|

Конечное сальдо |

47. План счетов, как основа организации БУ. План счетов - это систематизированный перечень применяемых счетов, в котором они группируются по разделам. Каждый счет имеет свое наименование и цифровой код. К ряду счетов предлагаются наименования и цифровые коды субсчетов. К плану счетов прилагается инструкция по его применению. В ней даются характеристика каждого счета и учитываемого на нем объекта, взаимосвязь данного счета с другими счетами, объекты аналитического учета. Планы счетов разрабатываются и корректируются по мере необходимости Министерством финансов РФ. В настоящее время в республике применяются отдельные планы счетов: для хозрасчетных предприятий и организаций, бюджетных учреждений, банков, страховых организаций и учета исполнения бюджета в финансовых органах. Министерства и ведомства могут, по согласованию с Министерством финансов, вводить дополнительные синтетические счета, используя свободные коды счетов. Предприятиям разрешено при необходимости исключать, объединять или дополнительно вводить отдельные субсчета, устанавливать перечень аналитических счетов.

48. Измерения, применяемые в БУ. Измерение — один из основных элементов метода учета, позволяющий получить количественные показатели, характеризующие конкретный объект. Натуральные измерители необходимы для получения информации об объектах учета в количественном выражении. Единицами измерения являются меры длины, массы, объема. Трудовые измерители применяются для учета затрат рабочего времени. Единицами измерения являются минуты, часы, дни и т.п.

Денежный измеритель является обобщающим, универсальным, наиболее важным в учете. Выражается в рублях. С его помощью хозяйственные операции, исчисленные в натуральных и трудовых измерителях, обобщаются в целом, что позволяет получать сравнимые финансовые данные.

Особенностью бухгалтерского учета является измерение учитываемых объектов, в обязательном порядке, в стоимостном, денежном измерителе. Этим измерителем в нашей стране является денежная единица — рубль. Применение этого универсального измерителя позволяет обобщать, “синтезировать” результаты измерений любых объектов, за любые временные периоды, по любой организации, их группе, отрасли и по республике в целом. Однако в стоимостном измерителе могут быть измерены и отражены в бухгалтерском учете только такие объекты, которые обладают стоимостью. Стоимостное измерение как составной элемент (слагаемое) метода бухгалтерского учета реализуется в нем посредством оценки и калькуляции.

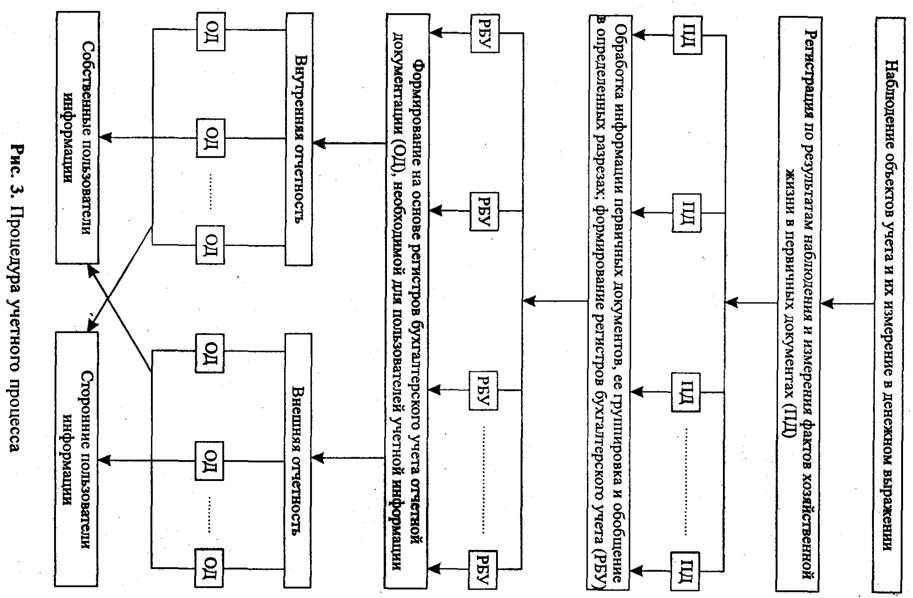

49.

Последовательность осуществления

учётной регистрации. В

соответствии с данным определением

учетный процесс можно отразить в виде

следующей процедуры