10. Сущность, назначение и строение бух счетов.

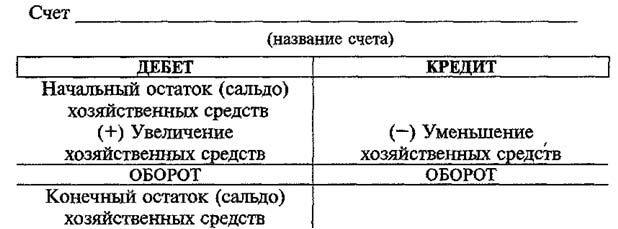

Счета бухгалтерского учета — это способ экономической группировки, текущего отражения и оперативного контроля за хозяйственными средствами, источниками их формирования и хозяйственными операциями. Графически счета представляют собой таблицы, в которых производятся учетные записи. Увеличение или уменьшение средств и их источников отражаются на счетах раздельно. Поэтому счет делится на две части: левую и правую. Одна из них — левая — называется «дебет», а правая — «кредит». Движение хозяйственных средств показывается в учете в виде увеличения (+) или уменьшения (—). Все счета, согласно экономической группировке, делятся на две группы: активные и пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств. Активными счета называются потому, что хозяйственные средства показываются в активе баланса. В активных счетах на дебетовой стороне записывается остаток средств на начало месяца, операции, вызывающие увеличение средств, и остаток на конец месяца. На кредитовой стороне записываются операции, вызывающие уменьшение хозяйственных средств. При открытии счета прежде всего записывают первоначальное сальдо (т.е. остаток), а затем изменение средств (источников) , после чего определяется конечное сальдо.

11. Сущность оборотов и сальдо бух счетов. В активных счетах сальдо всегда дебетовое. Увеличение средств в активных счетах показывается по дебету, а уменьшение — по кредиту. Итоги записей сумм операций за месяц по дебету и кредиту счета носят название оборота. Для определения конечного сальдо (остатков) к начальному сальдо присоединяют оборот, отражающий увеличение средств (источников), а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым. Порядок открытия активных и пассивных счетов и записей в них можно представить следующим образом (рис. 4.2). В пассивных счетах на кредитовой стороне записывается остаток источников на начало месяца, операции, вызывающие увеличение источников хозяйственных средств, и остаток на конец месяца, и по дебетовой стороне записываются операции, вызывающие уменьшение источников. В пассивных счетах сальдо кредитовое (рис. 4.3).

13. Предприятие, как основной участок БУ. В хозяйстве бухгалтерский учет применяется на всех предприятиях, в организациях и учреждениях. Государственное предприятие является основным звеном народного хозяйства, представляя собой организационно обособленную часть единой системы последнего. Предприятия по характеру хозяйственной деятельности подразделяются на промышленные, сельскохозяйственные, торговые и др. На каждом предприятии происходят свои специфические хозяйственные процессы и имеются соответствующие средства. Вместе с тем каждое предприятие относится к одной из двух форм собственности — государственной (общенародной) или кооперативно-колхозной Государственная собственность — собственность всего народа в лице государства; кооперативно-колхозная собственность — собственность отдельных колхозов и кооперативных объединений. Исходя из двух форм собственности, различают два вида предприятий: государственные предприятия (фабрики, заводы, совхозы и т. д.) и кооперативные (коллективные) хозяйства (колхозы, предприятия потребительской кооперации).

14. Общие положения учётной политики организации. Ответственным за организацию бухгалтерского учета на предприятии является руководитель. Именно он принимает решение о том, как нужно вести учет. В зависимости от сложности хозяйственных операций, количества работников, наличия обособленных подразделений и объема работ вести учет могут: - бухгалтерия, под руководством главного бухгалтера; - один бухгалтер, состоящий в штате организации; - специализированная организация (аудиторская фирма) или бухгалтер-специалист, работающий по договору гражданско-правового характера; Выбранный способ должен быть указан в приказе об учетной политике. Кроме того, необходимо пояснить, какую форму бухгалтерского учета будет использовать предприятие. Основными формами ведения бухгалтерского учета являются: журнально-ордерная, мемориально-ордерная,упрощенная, автоматизированная, Формы первичных документов Если для учета какой-либо операции унифицированной формы документа не существует, организация может разработать ее самостоятельно. Каждый первичный документ должен содержать обязательные реквизиты:- наименование документа; дату, когда он был составлен; - название организации, составившей документ содержание хозяйственной операции хозяйственной операции в натуральном и денежном выражении; измерители- наименование должностей лиц, и правильность ее оформления;- личные подписи этих лиц

15. Оценка, как элемент метода БУ. Оценка необходима для получения обобщающих показателей о различных средствах, их источниках, операциях с ними. Такая оценка осуществляется в денежном выражении. Оценка хозяйственных средств базируется на их фактической себестоимости, чем и достигается реальность оценки.

Основные принципы оценки устанавливаются правительством (например, основные средства и нематериальные активы оцениваются по первоначальной стоимости с включением в нее расходов по доставке, доведению до состояния, пригодного к использованию; готовая продукция - по производственной или нормативной себестоимости; материалы - обычно по заготовительной себестоимости с включением транспортно-заготови-тельных расходов; товары - по оптовым или розничным ценам).

16. Общая х-ка бух баланса. Бухгалтерский баланс представляет собой систему показателей, характеризующих финансово-хозяйственную деятельность предприятия, состояние его средств и источников на определенную дату в единой денежной оценке. Баланс - это способ их обобщения и группировки.

Б ухгалтерский

баланс является основной отчетной

формой, которая характеризует размер

имущества и финансовое состояние

предприятия. Информация в балансе

сгруппирована по разделам, которые, в

свою очередь, состоят из статей. Дебетовые

остатки счетов находят отражение в

левой части (активе) баланса, кредитовые

- в правой части (пассиве) баланса Сумма

всех статей актива баланса (информация

о хозяйственных средствах) находится

в соответствии с суммой всех статей

пассива баланса (информация об источниках

хозяйственных средств). Данные баланса

используются для контроля за наличием

и структурой хозяйственных средств и

их источников, анализа финансового

состояния предприятия, его платежеспособности,

размещения средств, степени изношенности

основных средств и пр.

ухгалтерский

баланс является основной отчетной

формой, которая характеризует размер

имущества и финансовое состояние

предприятия. Информация в балансе

сгруппирована по разделам, которые, в

свою очередь, состоят из статей. Дебетовые

остатки счетов находят отражение в

левой части (активе) баланса, кредитовые

- в правой части (пассиве) баланса Сумма

всех статей актива баланса (информация

о хозяйственных средствах) находится

в соответствии с суммой всех статей

пассива баланса (информация об источниках

хозяйственных средств). Данные баланса

используются для контроля за наличием

и структурой хозяйственных средств и

их источников, анализа финансового

состояния предприятия, его платежеспособности,

размещения средств, степени изношенности

основных средств и пр.

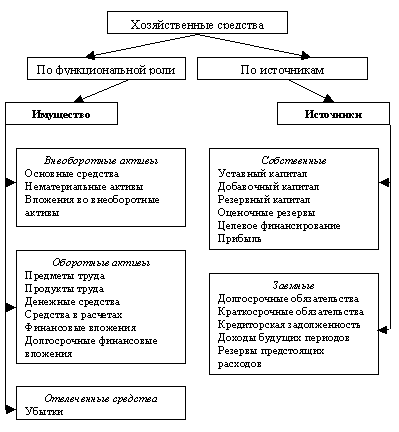

17. Хоз ср-ва и их источники. Хозяйственные средства – это объекты имущества организации, которые имеют стоимостное выражение. Хозяйственным средствам дается двойная характеристика. Этим обусловлена группировка в бухгалтерском учете имущества организации по двум признакам: по их функциональной роли в процессе производства, а также по источникам их образования по целевому назначению (рис. 2.2).

К основным средствам относятся: здания, сооружения, машины, оборудование, производственный и хозяйственный инвентарь, транспорт и др.

Нематериальные активы – это объекты долгосрочного пользования (сроком более 12 месяцев), не имеющие материально-вещественной структуры, но обладающие стоимостной оценкой и приносящие доход.

Вложения во внеоборотные активы – основной источник появления у предприятия нового имущества, которое учитывается в составе основных средств.

Долгосрочные финансовые вложения – вложение свободных денежных средств организации, срок погашения которых превышает один год; если же срок погашения не установлен, то вложения осуществлены организацией с намерением получать доход по ним более одного года

Оборотные средства – сырье, материалы, топливо, запасные части, полуфабрикаты, незавершенное производство, тара. Они используются в одном производственном цикле, поэтому вся их стоимость сразу относится на затраты предприятия.

Денежные средства представляют собой сумму наличных денег и денежных документов в кассе организации. Краткосрочные финансовые вложения – инвестиции на срок не более одного года. Источники собственных средств. К ним относятся: уставный, добавочный, резервный капиталы, нераспределенная прибыль, фонды, резервы, целевое финансирование. Целевое финансирование – это средства, предназначенные для осуществления мероприятий целевого назначения.

Нераспределенная прибыль – часть прибыли организации, которая остается в ее распоряжении в качестве внутреннего источника финансирования долгосрочного характера.

Убытки – это потеря части активов в результате нерационального хозяйствования или стихийных бедствий. Их рассматривают как уменьшение собственного капитала организации. Хозяйствующие субъекты осуществляют контроль за убытками по времени возникновения и порядком их покрытия.

Долгосрочные – это обязательства со сроком погашения более одного года. К краткосрочным обязательствам, срок погашения которых менее одного года,

18. Отчётность, как элемент метода БУ. Бухгалтерская отчетность представляет собой систему обобщающих технико-экономических показателей. Она предназначена намного шире освещать деятельность предприятия и поэтому, кроме баланса, включает в свой состав ряд таблиц и сведений о движении средств, фондов, о структуре доходов, себестоимости, налогах и платежах и пр. Входящие в ее состав показатели должны в большей степени удовлетворять требованиям обеспечения информацией для осуществления управления, анализа и контроля за хозяйственной деятельностью предприятия и создания базы для последующего планирования его деятельности.

19. Сущность калькуляции и её объекты. Калькуляция необходима для осуществления контроля и установления цен. Посредством такого способа группировки затрат определяют себестоимость приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг. Для определения себестоимости единицы все произведенные затраты по данному виду продукции делят на количество единиц выпущенной реализуемой продукции. При помощи калькуляции определяется себестоимость различных объектов учета. Она является основой денежной оценки соответствующих объектов бухгалтерского учета. Данные калькуляций используются для управления се-Эестоимостью продукции, контроля за ее уровнем, выявления резервов снижения материальных, трудовых и финансовых ресурсов и установления цен на изделия. Процесс калькулирования себестоимости продукции на Предприятиях состоит в основном из следующих этапов:♦сбор, группировка и детализация первичных затрат в разрезе калькуляционных статей по объектам учета затрат и калькулирования; определение себестоимости окончательного брака; оценка отходов производства и побочной продукции; оценка незавершенного производства: разграничение затрат между готовой продукцией и незавершенным производством; исчисление себестоимости единицы продукции.

20. Взаимосвязь баланса со счетами. Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Немат акт» соответствует счет 04; статье пассива баланса «Добавочный капитал» — счет 83.Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы». Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса — счет 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и т. д. Не находят отражения в балансе и забалансовые счета.

21. Хоз процессы и хоз операции. Баланс является средством контроля за работой предприятия по состоянию на 1 число каждого месяца. С началом следующего отчетного периода на предприятии происходит множество хозяйственных операций, которые по-своему влияют на баланс. Все эти хозяйственные операции можно разделить на 4 типа.

1) Активные (А+А-). При этом типе изменения происходят в активе баланса: одна статья (или подстатья) увеличивается, а другая уменьшается на одну и ту же величину. Итог не меняется, равенство сохраняется.

2) Пассивные (П+П-). При этом изменении одна статья (или подстатья) пассива увеличивается, а другая уменьшается, итог пассива не меняется. Например, часть прибыли направлена на увеличение уставного капитала организации:

3) Активно-пассивные в сторону увеличения (А+П+). При этом изменении в балансе одна статья актива увеличивается и одна статья пассива увеличивается на ту же сумму. Итог актива и пассива также изменится (увеличится) на ту же сумму. Например, поступили материалы от поставщиков.

4) Активно-пассивные в сторону уменьшения (А-П-). При этом изменении в балансе одна статья актива уменьшается и одна статья пассива уменьшается на ту же сумму. Итог актива и пассива также изменится (уменьшится) на ту же сумму.

23. Состав бух отчетности. Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из: бухгалтерского баланса (ф. 1); отчета о прибылях и убытках (ф. 2); отчета об изменениях капитала (ф. З); отчета о движении денежных средств (ф.4); приложений к бухгалтерскому балансу (ф.5); пояснительной записки; аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

24. Пользователи бух инф-ии. Бухгалтерский учет возник и существует в том числе и в связи с тем, что на бухгалтерскую информацию существует объективный, устойчивый спрос.

Пользователей этой информации условно можно разделить на три группы: 1) пользователи, находящиеся внутри бизнеса и имеющие прямую заинтересованность в его результате (собственники, менеджеры, сотрудники); 2) пользователи, находящиеся вне бизнеса, но имеющие прямую заинтересованность в его результате (поставщики, клиенты, кредиторы, инвесторы); 3) пользователи, находящиеся вне бизнеса и имеющие косвенную заинтересованность в результатах деятельности предприятия (правительство в лице налоговой инспекции, общественность).

Каждого пользователя бухгалтерской информации интересует полезность информации, т. е. чтобы с ее помощью и при наименьших усилиях достигнуть определенных целей.

Информация надежна, если она не содержит существенных ошибок, т. е. она должна объективно отражать факты хозяйственной деятельности, к которым она может относиться. Информация, представляемая заинтересованным пользователям (кроме отчетов специального назначения), должна быть нейтральной, а также формируемая информация должна быть полной.

Заинтересованные пользователи должны иметь возможность сравнивать информацию о предприятии за разные периоды времени для того, чтобы иметь представление об изменениях в его финансовом положении и финансовых результатах деятельности.

26. Способы исправления ошибочных записей в бухгалтерском учете: 1. Корректорный - заключается в том, что ошибочная запись зачеркивается тонкой линией, рядом делается правильная запись с письменной оговоркой исправления, указывается дата и подписи лиц, участвующих в хозяйственной операции. 2. Красное сторно (уничтожение) – заключается в том, что неправильная запись повторяется красными чернилами, суммы записанные красными чернилами при подсчетах не суммируются, а вычитаются. В связи с этим неправильная запись погашается исправленной записью. С помощью красного сторно исправляются следующие виды ошибок: • Бухгалтерская проводка и записи по счетам сделаны необоснованно, так как хозяйственная операция не имела места. • Бухгалтерская проводка и записи по счетам сделаны обоснованно и соответствуют сумме операции, но данная сумма отнесена на счет, который не соответствует содержанию операции. Поступили материалы от подотчетного лица на сумму 50 тысяч рублей, в ходе проверки было установлено, что материалы по накладной поступили от подотчетного лица Д 10 «материалы» К 60 50 тысяч рублей запись повторяется красными чернилами или обводиться и надо сделать правильную запись Д 10 К 71 50 тысяч рублей • Счета в бухгалтерских проводках указаны правильно, но сумма операции завышена. Поступило в кассу от подотчетного лица 4 000 рублей, проводка была сделана следующая Д 50 К 71 4 000 В ходе проверки было установлено, что в кассу поступила 1000 Повторяем Д 50 К 71 4 000 и обводим красными чернилами и теперь делаем правильную запись Д 50 К 71 1000 .

27. Учёт операций процесса снабжения (заготовления). Процесс снабжения-совокупность операций по снабжению пред-я предметами труда, необходимыми для осуществления хаз деят-сти. Осн задачи: 1. выявление всех затрат по загтовлению средств и предметов труда; 2. определение их фактической стоимости; 3. выявление результатов снабженческой деят-сти. Оптовые-цены, по которым одно тпред-е продает продукцию др пред-ю или гос-ву. Фактическая заготовительная стоимость=оптовая цена+ТЗР.

Аналитический учёт материалов ведется в соотв с их номенклатурой-пеечень отдельных видов наименований и сортов материалов, исп на пред-ии. Каждому отдельному наименованию присваивается постоянный номер, номенклатурный номер.

На счетах БУ процесс заготовления предметов труда осуществляется одним из 2-х способов: 1. при первом способе на счёте 10 отражается оптовая цена приобретённых ценностей. ТЗР учитывается на субсчёте ТЗР, т.е в Дт счёта 10 по оптовым ценам, а на субсчёте ТЗР собираются расходы. Фактическая себестоимость предметов труда складывается из суммы оборотов по Дт счёта 10 и субсчёта ТЗР. %ТЗР=(Sl10/ТЗР+ДО10/ТЗР)/(Sl10+ДО10) * 100, ƩТЗР=(%ТЗР*КО10)/100. Эти суммы списываются с субсчёта ТЗР на соотв счета затрат, в результате чего материалы отражаются по факт.заготов.себестоимости.

2. При втором способе на счёте 15 собираются все затраты о приобретении предметов труда, а на счёте 10 отражабтся их твёрдая оценка. Разница между фактической себестоимостью приобретённых ценностей и их твёрдой оценке собираются на счёте 16. В Дт счёта 15 собираются фактич расходы по приобретен предметов труда. С Кт15 в Дт10 списыв стоимость материалов в твёрдой оценке. Разность между КО и ДО показывает отклонение факт стоимости от их учётн оцнки, кот списывается 2-мя способами: при превыш факт себестоим на учётн оценки пишут Дт16 Кт15, если наоборот, то Дт16 Кт15 способом красное сторно. В конце отччётн периода на счёт затрат списыв сумма отклонений. %откл==(Sl16+ДО16)/(Sl10+ДО10) * 100, Ʃоткл=(%откл*КО10)/100.

28. Содержание и структура бух баланса. Существующая в настоящее время форма баланса, имеющая 5 разделов, статьи и расшифровки, является рекомендованной организациям (то есть не является обязательной к применению). Предприятие имеет право вводить по своему усмотрению показатели в активе и пассиве, которые для них будут являться значительными. В тоже время в балансе должны быть сохранены итоговые показатели разделов и показатели валюты баланса. Особенностью баланса, применяемого в настоящее время, являются статьи: 1) «Основные средства» (стр. 120), где должна быть показана остаточная стоимость основных средств, которая получается как разница между первоначальной стоимостью (счет 01) и суммой накопленной амортизации (счет 02). Счет 01 – счет 02 = остаточная стоимость (³0); 2) «Нематериальные активы» (стр. 110), где также показывается остаточная стоимость нематериальных активов, которая получается как разница между первоначальной стоимостью нематериальных активов и суммой накопленной амортизации: Счет 04 – счет 05 = остаточная стоимость НМА (³0); 3) «Собственные акции, выкупленные у акционеров» (счет 81, Активный объект учета), показывается в пассиве баланса в круглых скобках, при подсчете итога раздела III вычитается. 4) «Нераспределенная прибыль (непокрытый убыток)», где должна быть показана прибыль (или убыток) прошлых лет, учтенная на счете 84 и прибыль (или убыток) отчетного года, учтенная на счете 99;

30. Законодательное и нормативное регулирование БУ. Первый уровень регулирования — Закон о бухгалтерском учете, Гражданский Кодекс Российской Федерации, Закон о ценных бумагах, Закон о государственной поддержке малого предпринимательства в Российской Федерации, Указы Президента и Постановления Правительства РФ, прямо или косвенно регулирующие постановку бухгалтерского учета. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, устанавливающее общие принципы ведения бухгалтерского учета, предоставления бухгалтерской отчетности, взаимоотношения организации с внешними потребителями информации. Второй уровень — Положения по бухгалтерскому учету, утвержденные Минфином РФ, регламентирующие принципы и правила учета отдельных объектов бухгалтерского наблюдения, составляющие систему национальных стандартов. Третий уровень — методические указания, инструкции, рекомендации, раскрывающие порядок ведения бухгалтерского учета по отдельным его разделам. Четвертый уровень — документы внутреннего регулирования. Рабочие планы счетов организации, учетные политики. Основными целями законодательства РФ о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций,

31. Учёт процесса про-ва. Осн задачами учёта процесс про-ва явл: 1. учёт объема про-ва и ассортимента продукции; 2. учёт фактических затрат на про-вах продукции, работ и услуг; 3. калькулирование себестоимости продукции, работ и услуг; 4. выявление резервов снижение себестоимости продукции, работ и услуг.

Важнейшим из счетов, предназначенных для учета процесса производства, является калькуляционный счет 20 "Основное производство". В дебет данного счета в отчетном периоде на конкретные виды продукции списывают стоимость расходов в виде основных материалов, основной заработной платы производственных рабочих, затрат топлива на технологические цели и др. Это основные расходы. Они подлежат включению в себестоимость конкретных наименований продукции (работ, услуг) прямым путем. Себестоимость отдельных видов продукции определяется на основе показателей аналитических счетов, открываемых к счету 20 "Основное производство".

Отдельную группу расходов формируют расходы на обслуживание и управление основным и вспомогательным производством. Учет их ведется на двух собирательно-распределительных счетах 25 "Общепроиз-водственные расходы" и 26 "Общехозяйственные расходы".

К счету 25 "Общепроизводственные расходы" открываются два субсчета: "Расходы по содержанию и эксплуатации оборудования" и "Общепроизводственные расходы".

По дебету субсчета "Расходы на содержание и эксплуатацию оборудования" собираются затраты в виде стоимости материалов на содержание машин и оборудования, оплаты труда (с начислениями) рабочих по их наладке, текущему обслуживанию и ремонту, услуг, полученных со стороны и от своих вспомогательных цехов, на содержание оборудования и рабочих мест (пара, сжатого воздуха, электроэнергии), износ инструментов, амортизация оборудования и внутрицехового транспорта.

По дебету субсчета "Общепроизводственные расходы" учитываются расходы, имеющие отношение к управлению структурными подразделениями предприятия (цехов, участков и др.) В частности, сюда относятся стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружение цехового назначения, расходы по оплате труда (с начислениями) рабочих цеха, по охране труда и технике безопасности, уборщиц, персонала цеха (менеджеров) и другие расходы.

По дебету счета 26 "Общехозяйственные расходы" собираются аналогичные расходы, но по характеру общезаводского назначения: стоимость материалов на содержание зданий и сооружений, заводоуправления, заводских лабораторий, расходы на оплату труда (с начислениями) персонала заводоуправления, расходы на административно-хозяйственные нужды (почтово-канцелярские, телефонные и иные расходы).

32. Влияние разл типов хоз операций на баланс. Первый тип хозяйственных операций вызывает изменения только в активе баланса. В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью. Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета.

33.Элементы метода бухгалтерского учета. Метод бухгалтерского учета отвечает на вопрос: как ведется учет? Совокупность приемов и способов, используемых для отражения объектов учета в определенной последовательности, называется методом учета: 1) документация – бухгалтерский учет ведется на основании первичных документов, которыми оформляются хозяйственные операции; первичные документы должны содержать необходимые реквизиты; 2) инвентаризация – это сверка наличия объектов учета с документальным оформлением этих объектов, т.е. документальное подтверждение наличия; 3) оценка и калькуляция – имущество и обязательства, а также хозяйственные факты подлежат оценке в денежном выражении. Калькуляция осуществляется в процессе учета себестоимости произведенной продукции, выполнении работ, оказании услуг; 4) счета и двойная запись – бухгалтерский учет в РФ ведется методом двойной записи, т.е. хозяйственные операции отражаются в дебете одного и кредите другого счета в одинаковой сумме; 5) бухгалтерский баланс и отчетность – бухгалтерская отчетность должна давать достоверное и полное представление (информацию) об имуществе и обязательствах, а также финансовых результатах деятельности предприятия.

34. Учёт операций прочеса продажи. Осн задачи учёта процесса продажи: 1. определение полного объема реализации в кол-ом и стоимостном выражении; 2. выявление фактических результатов от реализации продукции.

По Дт43 отраж факт себестоимость готовой продукции. Дебетовое сальдо показывает факт произ-ую себестоимость прод.

По Дт 45 отраж факт себестоим товаров, отгруж покупателю, при этом кредитуется сч 43.

По Кт 45 отраж факт производ себестоимость, реализованной прод корреспонденции сч 90. Сальдо по дебету счёта показывает факт себетоим отгруж прод покупателям, платежи за кот ещё не поступили.

На сч 90 определяется результат от реализации прод. По дебету счёта отраж полная факт стоимость реализованной прод, а по кредиту отпускная стоимось реализованной прод. Сальдо по дебету счёта показ убыток от реализации, сальдо по крадиту прибыль от реализации. Убыток Дт99 Кт90/9, Прибыль Дт90/9 Кт99.

35. Счета синтетического и аналитического учета, их назначение и взаимосвязь. Счета, открытые на основании статей баланса называются синтетическими. Они показывают состояние хозяйственных средств, расчетов в обобщенном виде. Это те счета, которые перечислены в плане счетов. Более детальную характеристику счета можно отразить с помощью аналитических счетов. Аналитические счета открываются на основании синтетических счетов. Например, к синтетическому счету 10 «Материалы» могут быть открыты аналитические счета: «Ткани шерстяные», «Ткани полушерстяные», «Красные», «Черные», «Доски», «Топливо» и т.д. Основной особенностью аналитических счетов является: 1. Сальдо на начало всех аналитических счетов равно сальдо на начало синтетического счета, к которому они открыты. 2. Сумма оборотов по дебету всех аналитических счетов равна обороту по дебету синтетического счета, соответственно и кредит счетов. 3. Сальдо на конец всех аналитических счетов равно сальдо на начало синтетического счета, к которому они открыты. Счета аналитического учета, на которых ведется учет только в денежном измерении выглядят также, как и синтетические счета. Их показатели имеют только денежное выражение. Аналитические счета, на которых ведется учет и в натуральном, и в денежном измерении отражают движение средств и в денежном выражении, и в количественном (натуральном). Перед составлением бухгалтерского баланса в конце каждого месяца на основании данных по счетам составляется оборотная ведомость.

36. Учётные регистры, их сущность и значение. Учетными регистрами называются таблицы специальной формы, приспособленные для регистрации первичных документов и обобщения взятой из этих документов информации о наличии и движении имущества предприятия и его обязательств. В регистры из документов переносят всю информацию о совершившейся хозяйственной операции. Для этого в таблицах для каждого показателя отводится отдельная графа – порядковый номер записи, дата, наименование и номер документа, содержание операции, количество, сумма и другие. Информация, которая содержится в учетных регистрах, используется для оперативного руководства, экономического анализа хозяйственной деятельности отдельных участков и предприятий в целом, а также для составления отчетности. Поэтому своевременное и правильное отображение хозяйственных операций в учетных регистрах - одно из обязательных условий качества и оперативности учета. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации. Следовательно, предприятие может вести регистры для отражения в бухгалтерском учете дифференцированного учета данных о товарах по разработанной им форме (с соблюдением реквизитов для регистров, установленных статьей 10 Закона), в которой будет отражен учет денежных сумм, количество проданных товаров, запасов по каждому виду товара.

38. Основы организации БУ на организации. Под организацией бухгалтерского учета понимается научно обоснованная система выполнения учетных работ, построение учетного процесса с целью получения своевременной и достоверной информации для оперативного руководства хозяйством, эффективного контроля за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем использования количественных и стоимостных показателей на базе сплошной, непрерывной и документально фиксированной взаимосвязи совершаемых хозяйственных операций.

Хозяйственная операция с точки зрения бухгалтерского учета представляет собой четко выделенный во времени и пространстве момент документального подтверждения совершенного факта хозяйственной жизни или экономического события.

40. Сроки хранения бух документов. Общие сроки хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности установлены в статье 17 Закона № 129-ФЗ. В ней говорится, что названные документы организация должна хранить не менее пяти лет. Чтобы определить сроки хранения конкретных видов документов, необходимо руководствоваться Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 6 октября 2000 года (далее — Перечень). Информация о наиболее распространенных видах документов представлена в таблице ниже.

Обратите внимание: сроки, установленные в Перечне, нужно отсчитывать не от даты составления документа, а с 1 января следующего года. Это записано в пункте 2.9 Указаний по применению Перечня, утвержденных Росархивом 6 октября 2000 года (далее — Указания). Например, исчисление срока хранения дел, законченных делопроизводством в 2008 году, начинается с 1 января 2009 года.

Причем организация с учетом специфики деятельности вправе увеличить длительность хранения документов по сравнению с тем сроком, который установлен в Перечне (п. 2.11 Указаний). Подобное решение оформляется распоряжением руководителя компании или закрепляется в ее учетной политике.