Тема 11. Коммерческие взаиморасчеты

Основные формы расчетов при закупке материальных ресурсов

При закупке материальных ресурсов, а также сбыте продукции промышленные предприятия вступают со своими партнерами в расчетные отношения. Эти отношения базируются на обязательствах покупателей оплатить в установленные сроки стоимость полученных материальных ресурсов, а также на праве поставщика требовать платеж от покупателя.

Формы и порядок расчетов предприятий со своими контрагентами определяются законодательством Российской Федерации и обязательно должны быть предусмотрены в договоре. Расчеты между предприятиями и организациями, как правило, осуществляются в безналичном порядке через банк путем перечисления денег со счета покупателя на счет поставщика.

Формы расчетов отличаются друг от друга порядком документооборота и видом платежного инструмента. Выбор формы расчетов определяется видом товара, спросом и предложением его, характером коммерческих связей между контрагентами сделки и их местонахождением, способом транспортировки товаров, трудоемкостью расчетных операций, финансовым положением контрагентов, скоростью оборота денежных средств.

В переходных условиях к рыночной экономике большое распространение получили переводы. Существуют переводы по почте, телеграфу, электронные переводы, переводы через банк платежными поручениями. Последние применяются для платежей за товары и услуги. При перечислении средств нескольким получателям, обслуживаемым одним банком, оформляются сводные платежные поручения.

Платежные поручения (как и другие расчетные документы) заполняются на пишущей машинке (или компьютере) без исправлений и подчисток на бланке установленной формы и представляются в банк (действительны в течение 10 суток со дня выписки). Платежное поручение должно содержать следующие реквизиты:

♦ наименование документа;

♦ номер документа, число, месяц, год его выписки;

♦ наименование банка плательщика;

♦ наименование плательщика, а также номер его счета в банке;

♦ наименование получателя средств, номер его счета в банке;

♦ наименование банка получателя;

♦ назначение платежа;

♦ сумма платежа (обозначается цифрами и прописью).

На первом экземпляре платежного поручения проставляются оттиск печати и подпись. На основании первого экземпляра платежного поручения осуществляется списание денег со счета плательщика.

В соответствии с действующим в Российской Федерации Положением о безналичных расчетах существуют срочные, досрочные и отсроченные расчеты платежными поручениями. Срочными платежами являются платежи после отгрузки товаров, а также авансовые. Досрочный и отсроченный платежи должны предусматриваться в договоре (контракте). Расчеты платежными поручениями осуществляются по схеме, приведенной на рис. 5.2.

Если договором предусмотрена предоплата, то последовательность операций 1 и 2 может меняться.

Платежные поручения принимаются банками только при наличии денег на счетах плательщиков.

1

Предприятие-

поставщик

Предприятие-покупатель

Рис. 4. Схема расчетов между предприятиями (поставщиком и покупателем) платежными поручениями

1 — поставка материальных ресурсов;

2 — выписка покупателем платежного поручения и представление его в банк;

3 — передача платежного поручения в банк поставщика, списание денег со счета покупателя (плательщика) на счет поставщика (получателя);

4 — выписка с расчетного счета о списании суммы денег;

5 — выписка с расчетного счета о зачислении суммы денег.

Расчеты с помощью векселей

В расчетах с поставщиками может использоваться вексель. Если покупатель выдает вексель поставщику, то он должен в установленный срок оплатить его. Покупатель получает кредит на время действия векселя; за это время он может изготовить и продать свою продукцию, а за счет выручки от продажи продукции оплатить долг по векселю.

Вексель (нем. - обмен) - классическая ценная бумага и безналичное средство платежа. Вексель — письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлению срока требовать от должника (векселедателя) денежной суммы.

В современных условиях основная экономическая функция векселя — кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму отсрочки платежа, по истечении определенного срока он превращается в средство платежа. Создавая возможность отсрочки платежа, вексель позволяет поставлять продукцию вперед оплаты.

Действительность векселя определяется правильностью его составления. Одна из особенностей вексельных отношений заключается в том, что нарушение формы векселя имеет следствием его недействительность даже без признания этого факта со стороны суда. Эти векселя могут быть использованы при заключении коммерческих сделок на срок не более 180 дней предприятиями, не состоящими на бюджетном финансировании.

В настоящее время в России применяются: простой и переводный векселя.

Простой вексель представляет собой письменный документ, по которому векселедатель (заемщик) обязуется уплатить векселедержателю или по его указанию третьему лицу определенную сумму денег в определенный срок.

Простой вексель — это долговая расписка должника, предполагающая участие двух лиц: векселедателя (должника) и получателя (кредитора). В простом векселе векселедатель — плательщик по отношению к векселедержателю (или по указанию векселедержателя по отношению к третьему лицу) всегда лишь оплачивает вексель, поэтому акцепт простого векселя не требуется.

Переводный вексель — это письменный документ, в котором участвуют три лица: векселедатель (трассант), плательщик (трассат), ремитент - первый получатель платежа по векселю. Кредитор (векселедержатель) поручает дебитору (плательщику) выплатить определенную сумму денег в установленный срок определенному лицу (ремитенту). Ремитировать - это значит перевести деньги посредством векселя. В переводном векселе векселедатель платит свой долг не лично, а по его просьбе это делает другое лицо, т.е. посредством переводного векселя уплата долга переводится на другое лицо. Отсюда название - переводный вексель. Поэтому требуется акцепт переводного векселя в виде надписи плательщика на лицевой стороне векселя. На рис. 5 и 6 представлены процессы обращения векселей: простого и переводного.

Рис. 5. Процесс обращения простого векселя

1- вручение векселя;

2- отгрузка товара;

3-предъявление векселя к оплате;

4-оплата товара.

5

Рис. 6. Процесс обращения переводного векселя

1 — отгрузка товара и передача переводного векселя (тратты);

2 — возврат акцептованного векселя векселедателю;

3 — направление акцептованного векселя получателю денег (ремитенту);

4 — направление векселя к оплате;

5 — оплата векселя и его гашение путем отметки об оплате на обратной стороне векселя.

Простой вексель содержит семь реквизитов:

1) вексельная метка, которая должна быть в тексте документа;

2) обещание (поручение) уплатить определенную сумму;

3) срок платежа;

4) место платежа;

5) наименование первого векселедержателя (ремитента - в переводном);

6) место и время составления;

7) подпись векселедателя;

Восьмой реквизит характерен только для переводного векселя — наименование плательщика — трассата.

Срок обращения векселя определяется технологическим циклом производства продукции. По его окончании производитель продукции может погасить вексель выручкой от реализации продукции. Срок обращения товарных векселей в России преимущественно 90-дневныЙ.

Способом передачи векселя (как простого, так и переводного) является передаточная надпись — индоссамент, осуществляемая векселедержателем на оборотной стороне векселя или на добавочном листе, называемом аллонжем. Круг лиц, участвующих в процессе передачи векселя, может быть очень большим. Все они несут ответственность перед последним держателем векселя за погашение вексельного долга основным должником: векселедателем в простом векселе, акцептантом — в переводном.

Платежи по векселям осуществляются обычно через банк. Выполнение банком поручения векселедержателя по получению платежа называется инкассированием векселей. Основанием для инкассирования векселей является инкассовый индоссамент, содержащий поручение векселедержателя: «на инкассо». При передаче векселя банку «на инкассо» векселедержатель остается кредитором и собственником векселя. Векселя «на инкассо» принимаются с оплатой в тех местах, где есть банки. Инкассирующий банк должен поставить в известность плательщика о поступлении документов на инкассо. Комиссионные, уплаченные за данную операцию, устанавливаются в % от суммы платежа. Получив платеж, банк зачисляет его на счет клиента и сообщает об исполнении поручения.

Сроки платежа могут быть установлены следующими способами.

1. По предъявлении (at sight), иногда с оговоркой минимального и максимального срока предъявления (который не может быть более года со дня выставления).

2. Во столько-то времени от предъявления ~ вексель «а viso». Запись имеет вид: «Платите через (число дней) после предъявления». День предъявления — это дата отметки плательщика на векселе о согласии на оплату или дата протеста по этому поводу.

3. Во столько-то времени от составления - вексель «а dato». Например, оплатить вексель через 5 месяцев. Отсчет начинается со следующего дня после даты составления векселя.

4. На определенный день (at fixed date) - в векселе указывается конкретная дата платежа. Например, «обязуемся заплатить 30 декабря». Если срок приходится на нерабочий день, то платеж по векселю может быть потребован в первый следующий рабочий день. Если в векселе не указан срок платежа, то он считается векселем с платежом «по предъявлении».

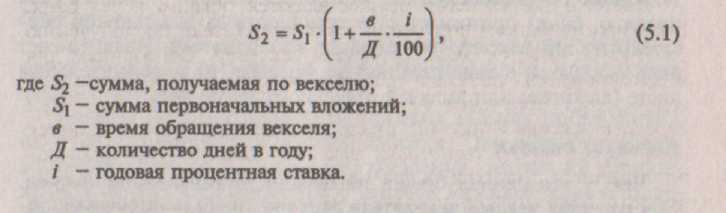

В соответствии с вексельным законодательством векселедатель может предусмотреть начисление процентов на вексельную сумму. Это касается векселя, который подлежит оплате «по предъявлении» или «не позднее такого-то времени от предъявления». Процентная ставка должна быть указана в векселе, проценты начисляются со дня составления векселя, если не указана другая дата. Предусматриваемый доход по векселю — дисконт — включается в вексельную сумму (номинал).

Сумма, получаемая по векселю, может быть рассчитана по формуле:

Векселя могут быть также, применяться для взаиморасчётов с поставщиками сырья, смежниками и партнёрами. С этой целью разрабатываются схемы взаимосвязей предприятий, основанные на технологических и финансовых отношениях. Вексель, выпущенный предприятием-эмитентом под свою дебиторскую задолженность, погашает долги между предприятиями разных отраслей. На рис. 7 представлена примерная схема вексельных взаиморасчетов.

Рис. 7. Схема вексельных взаиморасчетов.

Надежность векселя может быть увеличена авалем — поручительством по векселю. Лицо его совершившее - авалист (как правило, банк) принимает ответственность за выполнение обязательства по векселю со стороны векселедателя. Аваль может быть оформлен в виде подписи по векселю, на дополнительном листе (аллонже) или выдачей отдельного документа.

Расчеты чеками

Чек - это ценная бумага на бланке установленной формы. При расчетах чеками чекодатель дает письменное поручение обслуживающему его банку о перечислении суммы денег, указанной в чеке, с его счета на счет получателя средств.

Главная функция чека - платежная, для оплаты чека не требуется акцепт банка. Для совершения операций по чекам в одном расчетно-кассовом центре (специально предусмотренным для этих целей) коммерческим банком открываются отдельные лицевые счета. Коммерческие банки могут выдавать чеки предприятиям и организациям только после депонирования средств на предназначенном для этого счете, а затем эти средства перечисляются на лицевые счета в расчетно-кассовый центр.

После предъявления чекодержателем чека в банк для получения платежа банк направляет чек в расчетно-кассовый центр. Последний, списывает сумму чека со счета банка-плательщика, и зачисляет коммерческому банку, обслуживающему чекодержателя. Такой порядок зачисления средств по чеку на счет чекодержателя после получения платежа от плательщика отражен в Гражданском кодексе (ст. 882).

Таким образом средства клиента и банка замораживаются в Банке России на весь период использования чеков, что является для них невыгодным.

Расчеты из лимитированных чековых книжек предполагают наличие у предприятия чековой книжки. Она выдается обслуживающим банком на основании заявления клиента по установленной форме. Одновременно с чековой книжкой клиент получает идентификационную карточку, необходимую для идентификации чекодателя по каждому выданному им чеку. В карточке указывается сумма лимита, на которую можно выписать чек. Сумма установленного лимита чековой книжки депонируется на отдельном счете путем перечисления с расчетного счета или за счет кредита. Деньги чекодержателю зачисляются после оплаты чеков банком-плательщиком с отдельного счета чекодателя, т. е. на основе инкассовых операций банка чекодержателя.

Срок действия лимитированной чековой книжки определяется договором между поставщиком и покупателем и сообщается банку. Если чек выписывается уже после этого срока, то он считается недействительным.

На бланке чека должны указываться:

♦ наименование банка и его местонахождение;

♦ номер лицевого счета чекодателя;

♦ наименование чекодателя;

♦ условный номер банка;

♦ предельный размер суммы, на которую может быть выписан чек.

Сумма лимита чека указывается цифрами и прописью, заверяется печатями и подписями должностных лиц банка.

Предприятие, принимающее чеки, обязано убедиться в том, что:

♦ сумма чека не превышает предельной суммы, указанной на его оборотной стороне и в чековой карточке;

♦ номер счета чекодателя, проставленный в чеке, соответствует отмеченному в чековой карточке;

♦ подпись чекодателя, поставленная в чеке в момент его заполнения, идентична подписи в чековой книжке.

Чек должен быть предъявлен к оплате в банк в течение 10 дней (не считая дня его выдачи). Схема документооборота при расчете чеками представлена на рис. 8.

4

Рис. 8. Схема документооборота при расчете чеками.

1 — заявление на получение чековой книжки;

1. — платежное поручение для депонирования средств;

2 — депонирование средств;

3 — получение чековой книжки;

4 — отгрузка материальных ресурсов;

5 —чек;

6 — реестр чеков для оплаты;

7 — требование на оплату;

8 — перечисление денег.

Плановые платежи

Такие расчеты применяются контрагентами, имеющими постоянные, традиционные отношения. Сущность расчетов состоит в периодических платежах покупателя поставщику по мере отгрузки товаров, например один раз в 3—5 дней, а не по каждой поставке в отдельности. В качестве основного платежного инструмента может применяться платежное поручение, представленное на каждый плановый платеж и при окончательном погашении задолженности.

В договоре между поставщиком и потребителем предусматриваются длительность расчетных периодов, суммы плановых платежей, сроки их перечисления и уточнения задолженности с учетом фактического отпуска товаров за определенный период.

Данная форма расчетов совмещается с коммерческим беспроцентным кредитованием покупателей со стороны поставщиков.

Аккредитивная форма расчетов

Аккредитив (от лат. - доверяю) — письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий.

Аккредитивная форма является одной из основных в международных расчетах. Определенное распространение эта форма получила и во внутренних расчетах страны.

Выпуск и обращение аккредитивов в России регулируются Гражданским кодексом (часть вторая, гл. 46, § 3), разделом 5 Положения о безналичных расчетах.

В операциях по аккредитиву (его основной форме) участвуют: 1) аккредитиводателъ (покупатель, плательщик), обращающийся в банк с просьбой об открытии аккредитива; 2) банк-эмитент; 3) поставщик товаров (бенефициар по аккредитиву). Кроме того, в качестве четвертой стороны выступает банк-корреспондент по месту нахождения поставщика.

В мировой практике известны следующие формы аккредитива: отзывные и безотзывные. Отзывный аккредитив может быть изменен или аннулирован без предварительного уведомления поставщика. Данная форма аккредитива применяется редко.

Безотзывный аккредитив не может быть изменен без согласия поставщика и ответственных банков, если выполнены условия аккредитива. Безотзывный аккредитив существует в подтвержденной и неподтвержденной формах. Безотзывный неподтвержденный аккредитив не дает гарантии со стороны банка-корреспондента выполнить платеж по представленным поставщиком документам. Поэтому в этом случае поставщик вынужден полагаться на проведение этих операций банком-эмитентом.

Безотзывный подтвержденный аккредитив означает твердое обязательство обслуживающего банка выполнить свое обязательство независимо от того, может ли банк-эмитент предоставить возмещение. Следовательно, надежным для поставщика является безотзывный и подтвержденный обслуживающим банком аккредитив.

Аккредитивы могут быть покрытые и непокрытые. При покрытии аккредитива в распоряжении обслуживающего поставщика банка предоставляются средства в сумме аккредитива с условием возможного использования этих средств для выплат по аккредитиву. Непокрытый аккредитив выставляется под гарантию банка-эмитента.

Во внутренних расчетах России применяются чаще всего безотзывные подтвержденные покрытые аккредитивы, предназначенные для расчетов только с одним поставщиком.

В российской практике аккредитивная форма расчетов определяется в договоре между контрагентами: предусматриваются срок действия аккредитива, порядок расчетов по аккредитиву, наименование банка-эмитента, вид аккредитива, порядок извещения поставщика об открытии аккредитива, перечень документов, представляемых поставщиком для получения средств по аккредитиву, срок представления документов после отгрузки товаров.

Аккредитив открывается на основании заявления плательщика, представляемого в обслуживающий банк (банк-эмитент). Это заявление должно быть на стандартизированном бланке, где указываются следующие условия, предусмотренные в договоре между контрагентами:

♦ номер договора, по которому открывается аккредитив;

♦ срок действия аккредитива (число и месяц его закрытия);

♦ наименование поставщика;

♦ наименование банка, исполняющего аккредитив;

♦ вид аккредитива;

♦ вид материальных ресурсов, для поставки которых открывается аккредитив;

♦ сумма аккредитива.

По поручению плательщика банк-эмитент переводит средства в банк поставщика (исполняющий банк).

Отгрузив продукцию потребителю, поставщик должен представить следующие документы в исполняющий банк: счета-фактуры и реестры к ним; транспортные и страховые документы, свидетельства о происхождении товара, сертификаты, документы, удостоверяющие качество. Документы должны быть правильно оформлены и представлены в установленный срок.

Аккредитив закрывается банком поставщика по истечении срока действия. Неиспользованная сумма перечисляется банку плательщика для зачисления на счет, с которого средства депонировались. Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом - исполняющий банк.

Схема документооборота при аккредитивной форме расчетов представлена на рис. 9.

Рис. 9. Схема документооборота при аккредитивной форме расчетов

1 — заявление об открытии аккредитива плюс платежное поручение

на депонирование средств;

2 — депонирование средств;

3 — извещение об аккредитиве;

4 — отгрузка материальных ресурсов;

5 — документы, подтверждающие отгрузку;

6 — зачисление денег на расчетный счет с аккредитива.

Аккредитивная форма расчетов является наиболее дорогостоящей, так как банки взимают высокие комиссионные проценты за выполнение аккредитивных операций в зависимости от суммы аккредитива. Достоинство ее для поставщика и покупателя заключается в определенной гарантии: своевременность и полнота получения платежа поставщиком, если условия поставки полностью выполнены. Недостатком этой формы расчетов является замедление оборачиваемости средств, особенно покупателя, поскольку последний иммобилизует средства на время действия аккредитива.

Клиринг

Это способ безналичных расчетов (от англ. с1еаr - расчищать) основан на зачете взаимных требований и обязательств юридических и физических лиц за товары, услуги и ценные бумаги.

Содержание взаимных требований заключается в том, что одинаковые суммы взаимных обязательств и требований должников друг к другу погашаются, а платежи осуществляются на разницу. Зачет, как правило, организуется, когда ряд предприятий связан между собой последовательной или встречной передачей продукции (или оказанием услуг).

Зачеты взаимных задолженностей могут иметь место между двумя предприятиями, групповые и межотраслевые. По времени проведения они подразделяются на разовые и постоянные. Большая часть взаимных зачетов происходит с участием банков, но могут быть зачеты между предприятиями минуя банки. В данном случае в банк представляется поручение на не-зачтенную сумму. Взаимные зачеты без участия банков проводятся при постоянных коммерческих связях по взаимному отпуску товаров или оказания услуг. Взаимные зачеты осуществляются самими предприятиями, на их счетах в банках отражаются только сальдо, т. е. суммы не зачтенных взаимных претензий.

Ответственность предприятий-поставщиков при нарушении ими обязательств по контрактам

Предприятия-поставщики (продавцы) в ряде, случаев нарушают свои обязательства по поставкам продукции. Это могут быть недопоставка по количеству, нарушение сроков, а также поставки продукции ненадлежащего качества.

Если продукция поставлена с нарушением сроков, предусмотренных в контракте, то покупатель должен предъявить претензию, в которой потребовать у поставщика возмещения убытков или выплаты предусмотренной в контракте неустойки (штрафных санкций).

При недопоставке части товара предприятие-покупатель должно потребовать поставки продукции в полном объеме в самые короткие сроки, а также возмещения убытков или выплаты штрафа исходя из недопоставленного количества товара. При этом следует иметь в виду, что взыскание убытков или штрафные санкции не снимают с поставщика обязательств по допоставке продукции.

Предприятие-покупатель имеет право отказаться от продукции, недопоставленной в установленные контрактом сроки, если товар был предварительно оплачен, потребовать возврата выплаченных средств, а также возмещения убытков и уплаты штрафных санкций. Если поставщик запаздывает с началом поставки, то предприятие-покупатель имеет право направить поставщику претензию с требованием ускорения поставки товара и выплаты штрафных санкций или возмещения убытков на момент их предъявления. Это не освобождает поставщика от выполнения обязательств по поставкам.

Если поставщик отгрузил предприятию-покупателю некачественный товар, не соответствующий условиям контракта, то покупатель имеет право предъявить поставщику претензию, в которой потребовать:

♦ заменить товар за счет поставщика, если этот товар не может быть использован покупателем;

♦ отремонтировать товар за счет поставщика либо оплатить ремонт товара покупателем, выполненный с предварительного согласия поставщика;

♦ уценить товар, если потребитель может его использовать, но с ущербом для себя;

♦ вывезти товар за счет поставщика и возвратить покупателю выплаченную сумму денег, если предприятие-покупатель отказывается от товара.

В тех случаях, когда поставка некачественного товара привела к возникновению убытков у покупателя, он имеет право потребовать возмещение убытков.

Когда товар поставлен с нарушением ассортимента, предусмотренного в контракте, то предприятие-покупатель имеет право потребовать замены части товара, не соответствующей спецификации, содержащейся в контракте. Кроме того, покупатель имеет право отказаться от всего товара с возвратом всей выплаченной суммы и потребовать возмещения убытков, которые понес покупатель.

Предъявлять претензию поставщику может только сторона, заключившая контракт. В претензии, направляемой поставщику, формулируются требования, указываются последствия недопоставки, невыполнения сроков поставки, представляются обоснования размеров понесенных убытков или начисления штрафных санкций, прилагаются копии платежных документов.

Претензия направляется предприятию-поставщику заказной почтой с уведомлением о вручении или с помощью других видов связи, обеспечивающих подтверждение претензии поставщиком.

Претензия при поставке товара ненадлежащего качества оформляется с обязательным приложением акта о приемке. В претензии обосновывается версия предприятия-покупателя о причине обнаруженных дефектов, рекомендуются способы устранения дефектов и оговариваются требования о возмещении затрат и убытков или выплаты неустойки.

Если претензия не вызывает возражений поставщика, то вероятнее всего будут удовлетворены требования покупателя.

Интересы покупателя защищены положениями ПС РФ (ст. 15, 393, 394, 396-398, 461, 463, 464, 466, 468, 475, 480 и 482).