9. 2. Определение рациональной структуры выпускаемой продукции

При планировании ассортимента старой продукции главной задачей является выбор такой рациональной структуры продукции, которая давала бы возможность получить наибольшую выручку от реализацию.

Рациональную структуру выпускаемой продукции можно определить с помощью такого показателя, как точка безубыточности предприятия. Точка безубыточности предприятия – это минимальный уровень сбыта, при котором отсутствует убыток, но нет и прибыли.

При изучении рынка сырья и материалов можно применять прямые и косвенные методы.

Получение информации напрямую называют первичным исследованием рынка. Его базой служат следующие четыре источника:

♦контакты с поставщиками;

♦контакты с посредниками;

♦посещение ярмарок и выставок, что дает богатую информацию о технических разработках, ценах, качестве товаров и возможность использовать при этом каталоги ярмарок и выставок;

♦поездки на предприятия-поставщики, их осмотр, что позволяет сделать заключение о способности предприятия выполнять заказы, о его технических возможностях в части предоставления услуг.

Косвенное изучение рынка сырья и материалов (вторичное) в отличие от первичного (прямого) предполагает использование уже имеющихся документов. Этот метод дешевле первичного. В качестве исходных данных для изучения рынка служат:

♦ обзоры состояния конъюнктуры рынка, биржевые бюллетени, содержащие сведения об изменении цен;

♦ журналы, газеты, радио, телевидение;

♦ фирменные журналы, выпускаемые торгово-промышленными палатами, а также поставщиками. Они содержат информацию о новых разработках и технологиях;

♦ предложения о продажах, содержащиеся в специальных журналах и каталогах, брошюрах, проспектах;

♦ отраслевые адресные книги, технические справочники.

При изучении рынка сырья и материалов прорабатываются возможности закупок по импорту. При этом следует учитывать, что только крупные фирмы в состоянии защитить свои интересы за рубежом, не подключая посредника, и только они могут содержать собственные представительства в других странах. Договорные соглашения с зарубежными изготовителями предполагают знание действующих в других странах таможенных ограничений и правил международной торговли. Кроме того, нужно учитывать, что перевозка материальных ресурсов, закупленных у зарубежных фирм, сопряжена с повышенным риском и большими затратами. Поэтому наибольшую целесообразность представляет закупка за рубежом лишь тех видов сырья и материалов, которые перерабатываются в больших количествах и приобретение которых за рубежом позволяет получить значительный выигрыш в затратах.

Для мелких и средних предприятий более рациональным является приобретение сырья и материалов за рубежом (если есть в этом необходимость) при посредничестве специализирующегося на этом импортера.

9.3. Определение потребности и разработка плана закупок материальных ресурсов.

Определение потребности в материальных ресурсах - составная часть планирования и является важным фактором, влияющим на результаты его деятельности.

На предприятиях потребность в материальных ресурсах рассчитывается по направлениям:

общая потребность в материальных ресурсах;

потребность на производство продукции;

потребность на ремонтно-эксплутационные нужды;

потребность на образование производственных запасов;

потребность на НИР и ОКР.

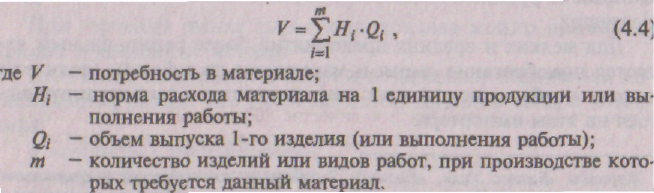

Для определения потребности в материальных ресурсах наиболее целесообразно использовать нормативный метод, основанный на нормах расхода и программе выпуска продукции или выполнения работ:

При нормативном методе определения потребности требуются следующие исходные данные:

программа производства изделий (или выполнения работ), которая формируется путем исследования товарного рынка (или рынка услуг);

нормы расхода материальных ресурсов в расчете на единицу продукции (или работы).

Использование нормативного метода требует интеграции производства, сбыта и заготовок (снабжения). При этом производиться должно только то, что нужно покупателю, а заказываться поставщикам должны только те материальные ресурсы, которые необходимы для предприятия.

При стабильном потреблении материальных ресурсов целесообразно применять метод статистического прогнозирования. Главным для этого метода является определение потребности будущего периода на основе показателей прошедшего времени.

Практическое использование этого метода должно дополняться эмпирическими оценками, основывающимися на опыте специалистов и исследовании конъюнктуры сырьевого рынка.

После определения потребности в материальных ресурсах разрабатывается план закупок. Этот план нужен для рациональной закупки материальных ресурсов. Составить план закупок - это означает определить объем закупок на определенный период, а также вид закупок. Объем закупок определяется по формуле:

Так как в России существует материальное обеспечение предприятий, ориентированное на создание запасов, то при определении объема закупок, что видно из вышеприведенной формулы, учитывается уровень производственных запасов на складе отдела материально-технического снабжения. Снабжение, ориентированное на создание запасов, имеет положительные и отрицательные стороны. К числу положительных сторон относятся:

1. Использование ценовых льгот (скидки с цены для крупных покупателей);

2. Определенная защищенность от рыночной конъюнктуры.

Отрицательными сторонами являются:

1. Интенсивная иммобилизация оборотного капитала;

2. Увеличение процентов за кредит при росте запасов.

Образование запасов в различных сферах общественного воспроизводства носит объективный характер и определяется разделением общественного труда и несовпадением в пространстве и времени производства и потребления продукции, а также необходимостью удовлетворения потребностей в непредвиденных ситуациях. Задача определения экономически целесообразного уровня материальных запасов в условиях современной рыночной экономики весьма актуальна, поскольку размер запасов в значительной степени влияет на конечные результаты деятельности предприятия.

В зависимости от объема закупок материальных ресурсов устанавливается возможный вид закупки. Известны следующие виды закупок:

♦ напрямую у изготовителя;

♦ оптовые закупки через посредника или биржу;

♦ закупки мелкими партиями в магазинах розничной торговли;

♦ закупки через торги.

Прямые закупки материальных ресурсов, как правило, осуществляются при больших объемах потребления.

Через оптовую фирму закупаются материалы и сырье небольшими партиями или делаются срочные закупки для обеспечения бесперебойного хода производства. В развитых странах фирма-посредник имеет возможность поставить товар быстрее, чем производитель.

Весьма распространенными являются закупки через биржи и аукционы. Через них промышленные предприятия закупают сырье, цены на которое испытывают резкие сезонные и конъюнктурные колебания. Так закупают большую часть сельскохозяйственного сырья предприятия пищевой, кожевенной и текстильной промышленности.

В настоящее время вид закупок посредством проведения торгов широко распространен при закупках машин, а также крупных партий сырья. Покупатели, принявшие решение о закупке каких-либо видов продукции, создают тендерные комитеты, в состав которых входят технические и коммерческие эксперты, представители администрации. Председателем тендерного комитета, как правило, назначается руководитель предприятия, закупающего материальные ресурсы. Тендерные комитеты организуют работу по проведению торгов: публикуют объявления о торгах, распространяют условия торгов между участниками, анализируют предложения потенциальных продавцов, принимают решения о передаче заказа. Условия торгов включают технические и коммерческие условия контрактов, которые будут подписаны между покупателями и выигравшими торги поставщиками. Таким образом, при закупке через торги покупатель объявляет конкурс среди продавцов (поставщиков) на определенный товар с заранее установленными свойствами и характеристиками и после сравнения полученных предложений подписывает контракт с продавцом, который предложил товар на более выгодных для покупателя условиях.

Для каждого вида сырья или материалов может быть выбран вид закупки, применяется и сочетание их видов.

Разработка плана закупок завершается составлением бюджета снабжения предприятия (рис. 2).

Бюджет

материально-технического обеспечения

Рис. 2 Бюджет снабжения предприятия

В процессе планирования материального обеспечения предприятия в целях сокращения затрат должен осуществляться стоимостной анализ, результаты которого используются в процессе увязки (согласования) плана закупок со сметой затрат на производство. В смете затрат на производство определяются все затраты на выполнение производственной программы, однако материальные затраты составляют наибольшую долю, в некоторых отраслях промышленности они могут достигать 80—90% общей суммы всех затрат.

На рис. 3 представлен состав материальных затрат в себестоимости продукции.

Прочие

материальные затраты

Рис. 3 Состав материальных затрат в себестоимости продукции.

Из затрат на материальные ресурсы, входящих в себестоимость продукции, исключается стоимость используемых возвратных отходов, к которым относятся остатки сырья, материалов и других видов материальных ресурсов, образовавшихся в процессе производства и утративших полностью или частично свои потребительские качества.

Возвратные отходы могут оцениваться:

1) либо по полной цене исходного материального ресурса, если они реализуются на сторону для использования в качестве полноценного ресурса;

2) либо по пониженной цене, если они применяются для основного производства по повышенным нормам расхода или используются для изготовления предметов широкого потребления или хозяйственного обихода.

Разработка плана закупок завершается составлением бюджета снабжения предприятия:

Передача данных о рыночных закупочных и ценах на материальные ресурсы экономическому отделу предприятия, полученные отделом снабжения в результате изучения рынка сырья и материалов.

План закупок материальных ресурсов в натуральных единицах измерения.

Цены закупки материальных ресурсов, рассчитанные экономическим отделом в рамках ценовой политики предприятия.

План закупок материальных ресурсов, согласованный со сметой затрат на производство.

При формировании ценовой политики предприятия наибольшее распространение получили два метода. В основе первого лежит принцип: средние издержки плюс прибыль, в основе второго — получение желаемой прибыли.

Для достижения уровня цены закупки, установленной экономическим отделом предприятия, в отделе снабжения осуществляется стоимостной анализ. Например, обувная фабрика должна приобрести мех для зимней обуви. Задачей отдела материально-технического обеспечения является закупка меха по цене, соответствующей общей ценовой политике предприятия, т.е. по-экономически целесообразной. Отдел снабжения по существу должен закупать не определенные виды меха, а нечто, по своему функциональному назначению призванное защитить потребителя зимней обуви от холода. Иными словами, отдел снабжения исходит из того, что одну и ту же функцию могут выполнить несколько видов материалов. Заготовительную политику должны определять функциональные возможности материала, устанавливаемые посредством стоимостного анализа.

Для проведения стоимостного анализа в отделе снабжения предприятия должен быть один или несколько специалистов по стоимостному анализу и изучению рынка сырья и материалов. Основными задачами этих специалистов являются снижение затрат на материальные ресурсы, повышение их качества благодаря смене поставщиков, замены материалов альтернативными, концентрации объема закупок. Проведение стоимостного анализа предполагает сотрудничество отдела снабжения с другими отделами предприятия.

В процессе планирования материальных ресурсов целесообразно определять наиболее экономичную партию закупок. Наибольшей партией может быть общий объем закупок, необходимый для изготовления запланированного количества продукции и выполнения работ и услуг. Отделу материально-технического снабжения (закупок) выгодно закупать сырье и материалы большими партиями, так как при этом можно от поставщиков получать скидки с оптовых цен и подстраховываться от неблагоприятной рыночной конъюнктуры. Вместе с тем увеличение партии закупки материальных ресурсов приводит к росту производственных запасов и потребности в оборотных средствах. Кроме того, увеличиваются затраты на хранение запасов. Поэтому в целях уменьшения затрат предприятия нужно рассчитывать экономически целесообразные партии закупки материальных ресурсов у поставщиков.

Расходы, связанные с закупками материальных ресурсов определенного вида, можно представить следующей формулой.

![]()

где, С — суммарные годовые затраты по организации закупки, доставке материалов и хранению запасов на складе;

А - расходы на организацию одного заказа и поставку закупаемой партии;

V— годовая потребность предприятия в материале или сырье определенного вида;

q — величина партии закупки;

Ц— цена единицы сырья (или материала);

А - расходы по хранению единицы сырья (или материала) на складе в течение года.

В приведенной формуле включены три вида затрат:

1. Годовые затраты на организацию закупки и поставку материальных ресурсов. Эти затраты включают расходы по организации и размещению заказов, определению потребности в материальных ресурсах, заключению договора с поставщиком, организации приемки и контроля качества поступающих материалов.

2. Годовые затраты на закупку материалов: Ц • V.

3. Расходы на хранение материальных запасов на складе в течение года: h*q/2

Поскольку поставлена задача определения экономичной партии закупок, которой можно достичь путем минимизации С, то С'(q) = 0.

Отсюда экономически целесообразная партия закупок:

Следует отметить, что система скидок с цены за количество закупаемых материальных ресурсов имеет достоинства и недостатки. К числу достоинств относятся: снижение стоимости закупаемых материальных ресурсов, снижение расходов на размещение заказа и доставку. К числу недостатков - более высокие расходы на хранение запасов, потребность в большом размере капитала на образование запасов, большая вероятность морального и физического износа материальных ресурсов, находящихся в запасах.