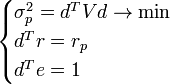

Ортфель Марковица минимального риска

Задача

оптимизации портфеля активов с вектором

средней доходности ![]() ковариационной

матрицей

ковариационной

матрицей ![]() может

быть сформулирована следующим образом

может

быть сформулирована следующим образом

К этим условиям в задаче оптимизации портфеля активов следует добавить условие положительности портфеля (долей). Однако, в общем случае финансовых инструментов предполагается возможность открытия коротких позиций (отрицательных долей инструментов в портфеле). Тогда можно найти общее аналитическое решение задачи. Если обозначить,

![]()

то решение задачи имеет вид

![]()

Тогда зависимость дисперсии оптимизированного (эффективного) портфеля от требуемой доходности будет иметь вид

где ![]() —

минимально возможная дисперсия доходности

портфеля и соответствующая ему средняя

доходность

—

минимально возможная дисперсия доходности

портфеля и соответствующая ему средняя

доходность

![]() —

доходность

портфеля, с соотношением риск-доходность

таким же как и портфель минимального

риска (графически это единственная

точка пересечения с параболой прямой,

проходящей через начало координат и

вершину параболы)

—

доходность

портфеля, с соотношением риск-доходность

таким же как и портфель минимального

риска (графически это единственная

точка пересечения с параболой прямой,

проходящей через начало координат и

вершину параболы)

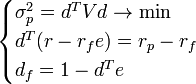

[Править]Портфель Тобина минимального риска

При

наличии безрискового актива (с нулевой

дисперсией доходности) с

доходностью ![]() формулировка

задачи меняется

формулировка

задачи меняется

Решение этой задачи имеет вид

![]()

Вектор структуры рискового портфеля (доли рисковых активов не во всем портфеле, а в общей стоимости рискового портфеля) будет равен

![]()

Видно, что структура рисковой части портфеля не зависит от требуемой доходности. Требуемая доходность определяет лишь соотношение рискового портфеля и безрискового актива.

Средняя доходность рискового портфеля будет равна

Стандартное отклонение оптимального (эффективного) портфеля зависит от требуемой доходности линейно, а именно следующим образом

Нетрудно также определить связь средней доходности отдельных инструментов от средней доходностью портфеля. Для этого определим вектор коэффициентов

![]()

Отсюда получаем, что если инвесторы рациональны, то рыночный портфель условно можно считать эффективным, следовательно на рынке средняя доходность инструмента связана с доходностью рыночного портфеля следующим линейным образом

![]()

Это модель оценки финансовых активов — CAPM

37. Оптимизация Инвестиционого портфеля по модели Шарпа = 35 ??