(№1) Сущность и значение бюджета и бюджетной системы. Бюджетное устройства рф.

Бюджет порожден самим фактором существования государства. Современное государство не может существовать без бюджета.

Бюджет – это центральное звено финансовой системы страны. Он имеет как экономическое, так и социально –политической содержание.

Под бюджетом понимают роспись доходов и расходов (иногда говорят смета доходов и расходов).

Основные функции бюджета:

Перераспределение ВВП и НД

Гос. регулирование и стимулирование экономики

Финансовое обеспечение социал. политики

Контроль за образованием и использованием централиз. фонда д.с. государства

Принципы государственного бюджета наиболее полно выражают сущность бюджетного устройства Российской Федерации. Основным правовым документом, регулирующим бюджетные аспекты экономики, является Бюджетный кодекс Российской Федерации. В соответствии с ним выделяют следующие принципы бюджета:

единство бюджетной системы. Основывается на том, что при функционировании бюджетной системы используется единая правовая база и единая документация на всех уровнях системы. При этом существует единый порядок финансирования расходов, а также принципов бюджетного процесса на территории РФ;

самостоятельность бюджетов различных уровней. Основывается на праве самостоятельного бюджета различных уровней власти, а также на возможности выбора органами государственной власти и местного самоуправления источников финансирования дефицитов бюджетов. При этом дефициты бюджетов одних уровней не могут компенсироваться за счет средств бюджетов других уровней;

разграничение доходов и расходов. Осуществляется между уровнями бюджетной системы государства и означает следующее. За каждым уровнем бюджетной системы закреплены строго регламентированные источники получения доходов и полномочия на осуществление расходов

Учитывая содержание бюджета, экономическая теория рассматривает его как важнейший фактор стабильности развития страны.

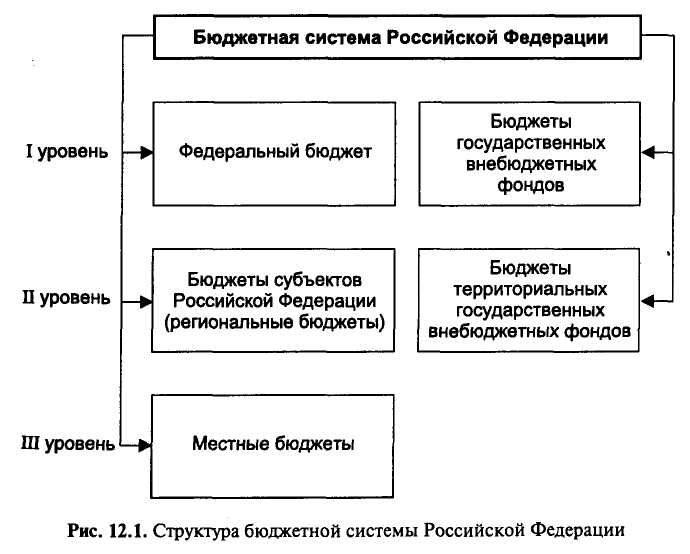

Бюджетная система - это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

Бюджетная система РФ, как и др. государств выстраивается на правовых нормах, выраженных прежде всего определенными принципами:

Принцип сбалансированности бюджета

Принцип общего (совокупного) покрытия расходов

Принцип адресности и целевого использования

Бюджетная система РФ состоит из бюджетов уровней:

федеральный бюджет и бюджеты государственных внебюджетных фондов;

бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений

(№4) Система финансовой помощи бюджетам другого уровня, основные требования к ней и формы ее проявления.

Под финансовой помощью от бюджетов другого уровня бюджетной системы понимаются поступления в форме дотаций, субвенций и cyбcидий либо иной безвозвратной и безвозмездной передачи средств бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Под финансовой помощью от бюджетов другого уровня бюджетной системы понимаются поступления в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств.

Виды бюджетной финансовой помощи:

Дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенции - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах при осуществлении определенных целевых расходов. Субвенвенции могут быть текущие и инвестиционные. Текущие суб.-для покрытия текущих расходов на социально-культурные мероприятия, содержание бюд. организации и соц. защиту населения. Инвестиционные суб.- для покрытия капитальных вложений на развитие социальной инфраструктуры, охрану окружающей среды.

Субсидии - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Основные виды финансовой помощи:

Дотации. Это бюджетные средства, предоставляемые другому бюджету на безвозмездной и безвозвратной основе для покрытия текущих расходов при недостаточности собственных доходов. Эти средства выделяются в основном на выравнивание минимальной бюджетной обеспеченности субъектов РФ и муниципальных образований.

Субвенции. Это бюджетные средства, предоставляемые другому бюджету на безвозмездной и безвозвратной основе для осуществления целевых расходов.

Субсидии. Это бюджетные средства, предоставляемые другому бюджету на безвозмездной и безвозвратной основе для финансирования целевых расходов на условиях долевого участия.

Целевые бюджетные кредиты. Это бюджетные средства, которые предоставляются другим бюджетам для передачи их юридическим лицам на возвратной возмездной основе для покрытия целевых расходов, предусмотренных программами кредитования.

Бюджетные ссуды. Это бюджетные средства, которые предоставляются другим бюджетам на возвратной и безвозмездной или возмездной основе для покрытия временных кассовых разрывов, возникающих при исполнении бюджетов.

Финансовая помощь предоставляется на определенных условиях:

Финансовая помощь из федерального бюджета предоставляется только в случае подписания соглашения об исполнении бюджета субъекта РФ через федеральное казначейство.

Субъект РФ, получатель финансовой помощи, не имеет права ставить гос-х служащих, финансируемых из регионального б-та, в лучшие условия по сравнению с федеральными гос-ми служащими. Имеется в виду размер прямых выплат зарплаты и различных компенсаций.

Субъекты РФ не имеют право предоставлять б-тные кредиты юр. лицам в размере, превышающим 3% расходов регионального б-та.

Субъект РФ не имеет права предоставлять гос-ые гарантии по кредитам, которые превышают 5% расходоврегионального бюджета.

Точно такие же условия применяются при предоставлении финансовой помощи муниципальным образованиям из региональных бюджетов.

Фин-ая помощь может также предоставляться на финансирование отдельных целевых расх-в. К таким расходам отн-ся финан-ие федеральных целевых программ, кот-е имеют совместные ист-ки финансирования из разных б-тов. Сюда же отн-ся кап-ые расх-ы, и расходы, передаваемые из б-тов др. уровней.

Финансовая помощь м.б. предоставлена также на финанс-е кассовых разрывов.

Система финансовой помощи бюджетам других уровней направлена на выравнивание бюджетной обеспеченности регионов (муниципалитетов) при одновременном создании стимулов для проведения на региональном (местном) уровне рациональной и ответственной налогово-бюджетной политики и повышении эффективности бюджетных расходов. Исходя из этого, она соответствует следующим основным требованиям:

разделение финансовой помощи в зависимости от поставленных целей и механизмов распределения на текущую и инвестиционную, а также выравнивающую и "стимулирующую";

выделение в составе текущей помощи дотаций, субвенций и субсидий как основных форм финансовой поддержки;

распределение финансовой помощи должно проводиться по единой методике на основе прозрачных формул с проверяемыми (воспроизводимыми) расчетами и объективных критериев бюджетной обеспеченности регионов либо заранее установленных условий и процедур конкурсного отбора;

в расчетах бюджетной обеспеченности не должны использоваться отчетные данные о фактически произведенных бюджетных расходах (необходима объективная и прозрачная оценка относительных различий в расходных потребностях в расчете на душу населения или потребителя бюджетных услуг) и фактически поступивших (начисленных) налоговых доходах (необходимы методы сравнения налогового потенциала различных территорий с учетом уровня и структуры развития региональной экономики);

методики и процедуры распределения финансовой помощи должны быть установлены федеральными законами и принимаемыми на их основе нормативно-правовыми актами Правительства Российской Федерации;

жесткость бюджетных ограничений: утверждение всего объема финансовой помощи конкретным регионам (муниципалитетам) законом о соответствующем бюджете (в абсолютных цифрах), ограничения на перечисление в течение бюджетного года средств, не распределенных между регионами (муниципалитетами) законом о бюджете;

максимально возможная стабильность (предсказуемость) объема и принципов распределения финансовой помощи, позволяющая субъектам Федерации (муниципальным образованиям) самостоятельно прогнозировать для себя основной объем получаемой финансовой поддержки на среднесрочную перспективу;

установление на федеральном уровне общих принципов и требований к формам и механизмам выравнивания бюджетной обеспеченности муниципальных образований.