1.3. Теоретические основы оценки инвестиций

Инвестиционный процесс

Инвестиционный процесс представляет собой принятие инвестором решения относительно вида объекта, в которые осуществляются инвестиции, объемов и сроков инвестирования. Основу инвестиционного процесса в портфельные инвестиции составляют пять этапов:

1. Выбор инвестиционной политики.

2. Анализ рынка ценных бумаг.

3. Формирование портфеля ценных бумаг.

4. Пересмотр портфеля ценных бумаг

5. Оценка эффективности портфеля ценных бумаг

Инвестиционная политика

Первый этап — выбор инвестиционной политики — включает определение цели инвестора и объема инвестируемых средств. Цели инвестирования должны формулироваться с учетом, как доходности, так и риска. Этот этап инвестиционного процесса завершается выбором потенциальных видов финансовых активов для включения в основной портфель. Выбор должен учитывать объем инвестируемых средств и статус инвестора как налогоплательщика.

Анализ рынка ценных бумаг

Второй этап инвестиционного процесса включает изучение отдельных видов ценных бумаг (или групп бумаг). Одной из целей такого исследования является определение тех ценных бумаг, которые представляются неверно оцененными в настоящий момент. Существует много различных подходов к анализу ценных бумаг. Однако большая часть этих подходов относится к двум основным направлениям. Первое направление называют техническим анализом, а второе — фундаментальным анализом. Специалистов, работающих в рамках этих направлений, называют соответственно техническими аналитиками и специалистами в области фундаментального анализа.

Технический анализ в его простейшей форме включает изучение конъюнктуры курсов рынка ценной бумаги конкретной фирмы, с тем, чтобы дать прогноз динамики курсов. Первоначально проводится исследование курсов за прошедший период с целью выявления повторяющихся тенденций или циклов в динамике курсов. Затем анализируются курсы за последний период времени, с тем, чтобы выявить текущие тенденции, аналогичные обнаруженным ранее. Это сопоставление существующих тенденций с прошлыми осуществляется, исходя из предположения, что ценовые тренды периодически повторяются. Таким образом, выявляя текущие тенденции, аналитик надеется дать достаточно точный прогноз будущей динамики курсов рассматриваемой бумаги.

Фундаментальный анализ исходит из того, что «истинная» (или внутренняя) стоимость любого финансового актива равна приведенной стоимости всех наличных нежных потоков, которые владелец актива рассчитывает получить в будущем. В соответствии с этим аналитик-«фундаменталист» стремится определить время поступления и величину этих наличных денежных потоков, а затем рассчитывает их приведенную стоимость, используя соответствующую ставку дисконтирования. Точнее говоря, аналитик должен не только оценить ставку дисконтирования, но также спрогнозировать величину потока доходов, которая будет выплачена в будущем по данной ценной бумаге, если выплаты не носят характер обязательства.

После того, как внутренняя стоимость бумаги данной фирмы определена, она сравнивается с ее текущим рыночным курсом с целью выяснить, правильность оценки бумаги на рынке. Акции, внутренняя стоимость которых меньше текущей рыночной цены, называются переоцененными, а те бумаги, рыночный курс которых ниже внутренней стоимости, — недооцененными. Разница между внутренней стоимостью и текущей рыночной ценой представляет собой важную информацию, поскольку обоснованность заключения аналитика о неправильности оценки данной бумаги зависит в значительной степени от этой величины.

Формирование портфеля ценных бумаг

Третий этап инвестиционного процесса — формирование портфеля ценных бумаг — включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала между активами. При этом инвестор сталкивается с проблемами селективности, выбора времени операций и диверсификации.

Селективность, называемая также микропрогнозированием, относится к анализу ценных бумаг и связана с прогнозированием динамики цен отдельных видов бумаг.

Выбор времени операций, или макропрогнозирование, включает прогнозирование изменения уровня цен на акции по сравнению с ценами для фондовых инструментов с фиксированным доходом, такими, как корпоративные облигации. Диверсификация заключается в формировании инвестиционного портфеля таким образом, чтобы при определенных ограничениях минимизировать риск.

Пересмотр портфеля

Четвертый этап инвестиционного процесса — пересмотр портфеля — связан с периодическим повторением трех предыдущих этапов. Через некоторое время цели инвестирования могут измениться, в результате чего текущий портфель перестанет быть оптимальным. Возможно, что инвестору придется сформировать новый портфель, продав часть имеющихся ценных бумаг и приобретя некоторые новые. Другим основанием для пересмотра портфеля является изменение курса ценных бумаг с течением времени. В связи с этим некоторые бумаги, первоначально бывшие непривлекательными, могут стать выгодным объектом вложения, и наоборот. Решение о пересмотре портфеля зависит помимо прочих факторов от размера транзакционных издержек и ожидаемого роста доходности пересмотренного портфеля.

Оценка эффективности портфеля

Пятый этап инвестиционного процесса — оценка эффективности портфеля — включает периодическую оценку, как полученной доходности, так и показателей риска, с которым сталкивается инвестор. При этом необходимо использовать приемлемые показатели доходности и риска, а также соответствующие стандарты (своеобразные «эталонные» значения) для сравнения.

Понятие и виды стоимости

Результатом завершения анализа является определение стоимости ценной бумаги.

Понятие стоимости ценных бумаг тесно связано с их юридической спецификой и экономической сущностью. С юридической точки зрения, чем больше прав имеет владелец бумаги, тем выше должна быть ее стоимость. С позиции экономической теории стоимость ценной бумаги тесно связана с ее востребованностью в реальных условиях конкретной экономики с соотношением спроса и предложения на нее.

Стоимость ценной бумаги, как правило, отличается от ее цены, так как стоимость фиксирует определенное мнение профессионального оценщика, покупателя, продавца, потенциального инвестора или эмитента, посредника, а цена отражает условия состоявшейся сделки. Стоимость ценной бумаги, таким образом, субъективно определена, установлена, а цена - объективно материализована, зафиксирована. Стоимость ценной бумаги рассчитывается, а цена оплачивается. В большинстве случаев вначале определяется стоимость ценном бумаги в зависимости от целей оценки, а далее в процессе сделки устанавливается та или иная цена. Стоимость и цена тесно связаны.

Справедливая стоимость определяется как цена, по которой ценная бумага может быть продана в результате добровольного соглашения покупателя и продавца при условии, что обе стороны сделки купли-продажи полностью владеют достаточной и достоверной информацией, не подвержены какому бы то ни было влиянию и не испытывают ограничений времени.

Стоимость ценной бумаги рассматривается по-разному:

1) при эмиссии - как величина затрат на выпуск и размещение;

2) при приобретении - как возможный доход, получаемый в результате будущего обращения ценной бумаги;

3) при конвертации - как стоимость замещения обмениваемого финансового актива.

Стоимость ценной бумаги - это денежный эквивалент ее определенных инвестиционных качеств и управленческих возможностей, зависящий от конкретных целей и методов оценки. Существует большое число разновидностей стоимости ценных бумаг. Различные виды стоимости ценных бумаг необходимы для проведения разных фондовых операций.

При определении каждого вида стоимости ценной бумаги применяется специальная методика, в результате одна и та же ценная бумага может иметь несколько видов стоимостей, которые могут существенно различаться по величине. Например, ликвидационная стоимость может быть в несколько раз ниже инвестиционной, а биржевая во много раз превышать номинальную стоимость.

Инвестиционная стоимость представляет собой стоимость финансового актива на данный момент с учетом перспективной оценки уровня цены, спроса на него и доходов по нему в будущем, рассчитанную хорошо информированными и способными аналитиками, которая может быть рассмотрена как справедливая стоимость.

Концепция эффективности рынка капиталов.

Понятие эффективности рынка капиталов связано с предположением о доступности информации инвесторам, которая отражается в цене.

Гипотеза эффективности рынков (Efficient Markets Hypothesis, EMH) имеет немаловажное значение и для финансовых менеджеров, и для финансовых инвесторов.

Рынок считается эффективным, если вся информация, как общественная, так и частная доступна всем инвесторам и как следствие, отражена в рыночной цене. Это означало бы, что на рынке не будет ценных бумаг, цена которых бы отклонялась от справедливой стоимости.

«Эффективность рынка» принадлежит к ключевым установкам инвестора, в значительной степени определяющим его подход к инвестированию. На неэффективном рынке рыночная цена может отклоняться от истинной стоимости, и процесс оценки в этом случае имеет целью получение обоснованной справедливой стоимости. Инвесторы, корректно производящие оценку, смогут получить доходы большего размера, чем другие инвесторы, благодаря их способности выявлять недооцененные и переоцененные фирмы.

Эффективным считается рынок, на котором рыночная цена определяется путем непредвзятой оценки истинной стоимости инвестиции. Данное определение подразумевает несколько ключевых положений:

Вопреки популярному мнению, эффективность рынка не требует, чтобы рыночная цена была равна истинной стоимости в каждый момент времени. Необходимо лишь, чтобы ошибки в рыночной цене были непредвзяты. Цены могут быть больше или меньше истинной стоимости, пока отклонения носят случайный характер.

Факт случайности отклонения цен от истинной стоимости предполагает, что вероятность переоценки равна вероятности недооценки в любой момент времени, причем наблюдаемые отклонения не коррелируют с какими-либо наблюдаемыми переменными.

Если отклонения рыночной цены от истинной стоимости носят случайный характер, то никакая группа инвесторов не в состоянии регулярно находить недооцененные и переоцененные ценные бумаги.

При оценке инвестиции центральными являются вопросы о том, эффективны ли рынки и, если ответ отрицательный, в чем состоит эта неэффективность.

Одна из самых ранних классификаций уровней эффективности рынка была представлена Фамой (Fama, 1971), который доказывал, что, согласно информации, нашедшей отражение в ценах, возможны три уровня эффективности рынка: низкая, средняя, высокая. Ряд авторов определяет эти уровни «формами» рынка капиталов: слабая, умеренная, сильная.

При низкой эффективности (слабой форме) рынка текущая цена учитывает информацию, содержащуюся во всех прошлых ценах, подразумевая тем самым, что графики изменения цен и технический анализ, опирающийся только на исторические данные, не смогут быть полезными при обнаружении недооцененных акций.

В случае средней эффективности (умеренной формы) текущие цены отражают информацию, содержащуюся не только в прошлых ценах, но и всю открытую информацию (включая финансовую отчетность и новости). Таким образом, при поиске недооцененных акций любой подход, в основе которого лежат заключения, базирующиеся на использовании и обработке этой информации, окажется бесполезным.

В случае высокой эффективности (сильной формы) текущая цена отражает всю информацию, как публичную, так и приватную, поэтому никакой инвестор не сумеет обнаружить недооцененные акции, предполагая делать это на регулярной основе

Наличие сильной формы эффективности практически недостижимо, да к этому и не стремятся, поскольку асимметрия в информационном обеспечении как раз и предопределяет само существование рынка. Каждый активный участник рынка предполагает, что именно он владеет информацией (статистической, оперативной, расчетно-аналитической и др.), недоступной другим, а потому и предпринимает действия по купле-продаже финансовых активов с целью извлечения спекулятивного дохода.

Необходимые условия для рыночной эффективности

Для того чтобы обеспечить информационную эффективность рынка, необходимо выполнение четырех условий:

Информация должна быть доступной всем субъектам рынка одновременно, и ее получение не должно быть связано с какими-либо затратами.

Должны отсутствовать транзакционные затраты, налоги и другие факторы, препятствующие совершению сделок.

Сделки, совершаемые отдельным физическим или юридическим лицом, не должны влиять на общий уровень цен.

Все субъекты рынка должны действовать рационально, стремясь максимизировать ожидаемую выгоду.

Очевидно, что все эти четыре условия не соблюдаются ни на одном реальном рынке: для получения информации необходимы время и деньги, одни субъекты получают информацию раньше, чем другие, существуют транзакционные затраты, налоги и т. д.

Рынки не становятся эффективными автоматически. Рыночная эффективность - это результат деятельности инвесторов, стремящихся к выгодным сделкам и реализующих схемы, которые нацелены на то, чтобы переиграть рынок.

Если бы рынки в действительности были эффективными, то инвесторы прекратили бы поиск неэффективности, что снова привело бы рынки к неэффективности. Можно говорить о рыночной эффективности как о самокорректирующемся или саморегулирующемся механизме, где неэффективность регулярно возникает, но почти мгновенно исчезает в тех случаях, когда инвесторы обнаруживают неэффективность и пытаются извлечь из нее прибыль через совершение торговых сделок.

Предположения относительно рыночной эффективности

Изучение условий, при которых рынки становятся эффективными, ведет к общим предположениям по поводу того, где именно на финансовых рынках инвесторы с наибольшей вероятностью могут найти неэффективность.

Предположение 1.

Вероятность нахождения рыночной неэффективности актива понижается по мере повышения удобства торговли данным активом. Пока инвесторы испытывают трудности при торговле каким-либо активом - либо вследствие отсутствия открытого рынка, либо вследствие значительных препятствий дли торговли, - неэффективность ценообразования может существовать на протяжении длительных периодов времени

Предположение 2.

Вероятность обнаружения неэффективности актива на рынке повышается с увеличением транзакционных (операционных) и информационных издержек, связанных с использованием неэффективности. Затраты на сбор информации и торговлю значительно отличаются от рынка к рынку и даже от инвестиции к инвестиции на одном и том же рынке. При повышении этих издержек попытка эксплуатировать какую-либо неэффективность приносит все меньше и меньше выигрыша.

Предположение 3.

Скорость устранения неэффективности находится в прямой зависимости от легкости, с которой схема эксплуатации неэффективности может быть воспроизведена другими инвесторами. Легкость воспроизведения схемы зависит от времени, ресурсов и информации, требуемой для ее реализации. Поскольку лишь немногие инвесторы единолично обладают ресурсами, позволяющими устранять неэффективность путем торговли, гораздо более вероятным оказывается сценарий быстрого исчезновения неэффективности, если схема, используемая для эксплуатации неэффективности, является прозрачной и может быть скопирована другими инвесторами.

Тесты на эффективность рынка

Тесты на эффективность рынка позволяют выявить возможность получения избыточных доходов за счет применения определенной инвестиционной стратегии. Некоторые тесты также позволяют учитывать транзакционные издержки и возможность исполнения торговых сделок. Поскольку избыточный доход на инвестицию есть разница между фактическим и ожидаемым доходом на эту инвестицию, то в каждом тесте на эффективность рынка неявно присутствует модель для определения ожидаемых доходов. Во всех случаях тест на эффективность рынка является совместным тестом на эффективность и рынка, и модели, используемой для определения ожидаемых доходов. Когда тест на рыночную эффективность свидетельствует о наличии избыточных доходов, это может говорить о неэффективности рынков или об ошибочности модели, используемой для вычисления ожидаемых доходов, либо об одновременном наличии обоих явлений. Хотя это может показаться неразрешимой дилеммой, если выводы из исследования нечувствительны к различным спецификациям модели, то гораздо более вероятно, что результаты вызваны рыночной неэффективностью, а не ошибочными спецификациями модели.

Существует несколько способов провести тест на рыночную эффективность, и используемый подход будет в значительной степени зависеть от тестируемой схемы инвестиции.

Схема, опирающаяся на торговлю и основанная на информационных событиях (дробление акций, сообщение о доходах или о приобретениях), по всей видимости, будет тестироваться при помощи «анализа событий». То есть доходы, возникающие вследствие наступления события, исследуются на предмет выявления их избыточности.

Схемы, основанные на наблюдаемых характеристиках фирмы (коэффициент «цена/прибыль», коэффициент «цена/балансовая стоимость» или размер дивидендов), скорее всего, будут тестироваться на основе портфельного подхода, где создаваемый фондовый портфель обладает аналогичными характеристиками. При этом поведение портфеля отслеживается во времени с целью выявления избыточных доходов.

С Концепцией эффективности рынка тесно связана Концепция асимметричной информации. Смысл ее в том, что отдельные категории лиц могут владеть информацией, недоступной всем участникам рынка в равной мере. С одной стороны, полной симметрии в информационном обеспечении участников рынка нельзя достичь в принципе, поскольку всегда существует так называемая инсайдерская информация. (Этим термином характеризуются сведения, недоступные широкой публике, например, подобной информацией в отношении данной фирмы владеют ее топ-менеджеры; торговля инсайдерской информацией запрещена.) С другой стороны, именно данная концепция объясняет существование рынка, ибо каждый его участник надеется, что та информация, которой он располагает, возможно, неизвестна его конкурентам, а, следовательно, он может принять эффективное решение.

Подходы к оценке

Аналитики используют на практике широкий круг моделей — от самых элементарных до весьма изощренных. Но модели имеют некоторые общие черты, что позволяет говорить о подходах к оценке.

Существуют три подхода к оценке.

Первый из них — доходный подход, т.к. соотносит стоимость актива с текущей стоимостью ожидаемых в будущем денежных потоков, приходящихся на данный актив.

Согласно второму подходу, определяемому как сравнительная оценка, стоимость актива следует вычислять, анализируя ценообразование сходных активов, связывая его с какой-либо переменной (например, с доходами, денежными потоками, балансовой стоимостью или объемом продаж).

Третий подход — оценка условных требований — предполагает использование модели ценообразования опционов для измерения стоимости активов, имеющих характеристики опциона. Некоторые из таких активов — это финансовые активы, обращающиеся на рынке (такие, как варранты), другие — не являются торгуемыми на рынке и основываются на реальных активах (проекты, патенты, запасы нефти). Последний вид опционов часто называют реальными опционами. Результаты оценки могут оказаться различными в зависимости от применяемого подхода.

Оценка дисконтированных денежных потоков

Данный подход служит основой для построения всех остальных. Для получения корректной относительной оценки необходимо понимание основных идей оценки дисконтированных денежных потоков. В основе данного подхода лежит правило приведенной стоимости, согласно которому стоимость любого актива соответствует приведенной стоимости ожидаемых денежных потоков, приходящихся на данный актив.

Денежные потоки различаются в зависимости от вида актива — это могут быть дивиденды (в случае акций), купоны (проценты) и номинальная стоимость (в случае облигаций), а также денежные поступления после уплаты налогов (в случае реальных проектов). Ставка дисконтирования есть функция риска ожидаемых денежных потоков. При этом более высокие ставки приписываются более рискованным активам, а пониженные — проектам с большей безопасностью.

Оценивая дисконтированные денежные потоки, пытаются определить внутреннюю стоимость актива, основанную на фундаментальных факторах. Внутренняя стоимость это стоимость, приписанная фирме хорошо известным аналитиком, который не только корректно оценил ожидаемые денежные потоки фирмы, но и верно определил ставку дисконтирования для данных потоков, при этом его оценки были абсолютно «точными».

Стандартная модель дисконтированных денежных потоков оценивает актив посредством оценки приведенной стоимости всех денежных потоков, создаваемых данным активом, по соответствующей дисконтной ставке. В моделях избыточных доходов (и избыточных денежных потоков) только денежные поступления, заработанные сверх необходимых доходов, рассматриваются как создающие стоимость, и текущую стоимость этих избыточных денежных потоков можно прибавлять к сумме, инвестируемой в актив, для оценки его стоимости.

Сосредотачиваясь на избыточных доходах, данная модель подчеркивает, что стоимость создают не сами по себе доходы, а лишь те, которые превышают требуемую доходность.

Применимость и ограничения оценки дисконтированных денежных потоков

Оценка дисконтированных денежных потоков основывается на ожидаемых в будущем денежных потоках и ставках дисконтирования. С учетом необходимой для расчетов информации данный подход легче всего использовать применительно к активам (фирмам), чьи денежные потоки в данный момент положительны и могут оцениваться с достаточной степенью надежности на будущие периоды, а также можно приблизительно оценить риск, необходимый для определения ставки дисконтирования. Чем дальше мы отходим от этих идеализированных условий, тем более затруднительной оказывается оценка дисконтированных денежных потоков.

Сравнительная оценка

Стоимость большинства активов, начиная с дома и заканчивая акциями, в которые вкладываются свои деньги, основывается на том, каким образом складывается цена на аналогичный актив на рынке.

Основы сравнительной оценки

При сравнительной оценке стоимость актива можно вывести, отталкиваясь от ценообразования на сопоставимые активы, стандартизированные при помощи какой-либо общей переменной, такой как прибыль, денежные потоки, или выручка, приходящиеся на акцию. Одной из иллюстраций данного подхода является использование среднеотраслевого мультипликатора («цена/прибыль на акцию» для оценки акций). При этом используется предположение, что другие акции сопоставимы с оцениваемой, а рынок в среднем правильно определяет цены на эти акции.

Исходные положения сравнительной оценки

В отличие от оценки через дисконтирование денежных потоков, которая направлена на поиск внутренней стоимости, сравнительная оценка в большей степени опирается на рынок. Другими словами, предполагается, что рынок корректно определяет цены на акции в среднем, но совершает ошибки, формируя цены отдельных акций. Также предполагается, что сравнение мультипликаторов позволит выявить эти ошибки, и они будут со временем скорректированы.

Предположение о том, что рынки со временем исправляют свои ошибки, присуще как оценке через дисконтирование денежных потоков, так и сравнительной оценке. Тем не менее, те, кто использует мультипликаторы и сравнимые величины для выбора ценных бумаг, с некоторой степенью обоснованности доказывают, что ошибки, совершаемые при образовании цен на отдельные ценные бумаги в определенном секторе, более заметны и потому по всей вероятности, будут скорректированы быстрее. В то же время сторонники оценки дисконтированных денежных потоков считают, что существует вероятность переоценки всего сектора.

Классификация моделей сравнительной оценки

Аналитики и инвесторы бесконечно изобретательны, когда речь идет об использовании сравнительных оценок. Поиск сходных и подходящих для сравнения фирм часто оказывается нелегкой задачей, и часто приходится выбирать те из них, которые в том или ином отношении отличны от оцениваемой фирмы. В подобных обстоятельствах явно или неявно должны учитываться различия между фирмами в части показателей роста, риска и денежных потоков. На практике контроль над этими переменными простирается от наивных форм (применение среднеотраслевых значений) до изощренных методов (модели многомерной регрессии, в которых идентифицируются и контролируются соответствующие переменные).

Главное, что привлекает в мультипликаторах, это простота и легкость их использования. Их можно быстро применять для оценки фирм и активов, и они становятся особенно полезными, когда на финансовых рынках торгуют акциями большого числа сопоставимых фирм, а рынки в среднем корректно назначают цены на эти фирмы. Труднее использовать рыночные цены для оценки единичных фирм, не имеющих аналогов на рынке, с небольшими или нулевыми доходами и отрицательной прибылью.

Равным образом мультипликаторами легко манипулировать и злоупотреблять, особенно когда используются сопоставимые фирмы. Учитывая то, что не существует двух фирм, которые были бы совершенно одинаковыми в отношении показателей роста и риска, выявление сопоставимых фирм становится субъективным делом. Следовательно, предвзятый аналитик может выбрать группу сопоставимых фирм для подтверждения своих предубеждений относительно стоимости какой-то фирмы.

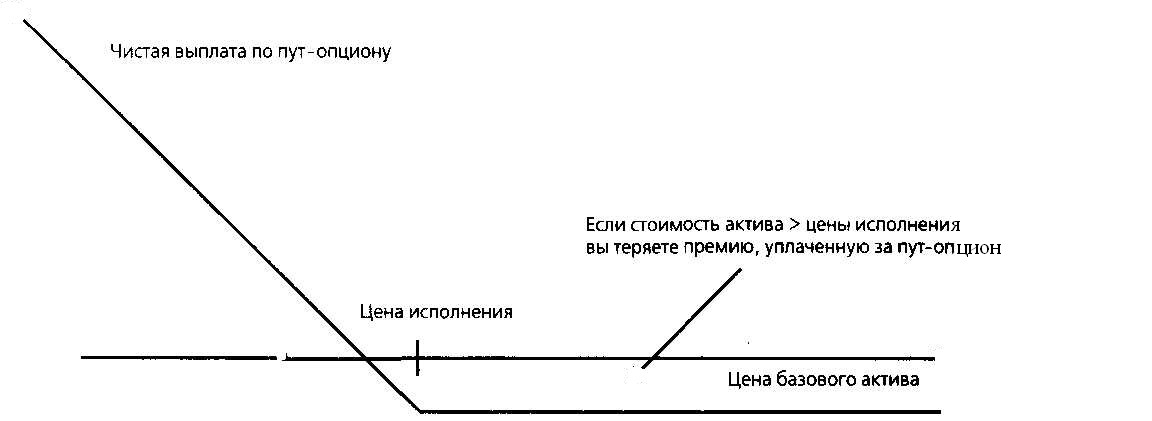

Оценка условных требований

Данные модели первоначально использовались исключительно для оценки опционов и бумаг со встроенными опционами, в последние годы были предприняты попытки расширения применимости этих моделей на более традиционные оценки.

Основы подхода

Условное требование или опцион представляет собой требование, выплата по которому производится только при определенных условиях: если стоимость базового актива превосходит предварительно определенное значение колл-опциона, ( опциона покупателя) или же она окажется меньше предварительно определенного значения пут-опциона, (или опциона продавца). Впервые формула ценообразования опциона была выведена Фишером Блэком и Майроном Шоулзом в 1972 г., позднее она была; последовательно расширена и детализирована и сейчас представлена во множестве версий.

Если выплаты являются функцией стоимости базового актива, то можно произвести оценку актива как опциона. Актив можно определить как опцион покупателя, если при росте стоимости базового актива, превышающем предварительно определенный уровень, разница стоимости между ними стирается, а при снижении стоимости базового актива опцион теряет свою стоимость вплоть до нуля. Актив можно оценивать как опцион продавца, если его стоимость увеличивается, когда стоимость базового актива падает ниже предварительно определенного уровня, и он не стоит ничего, когда стоимость базового актива превышает заранее определенный уровень.

Классификация моделей ценообразования на опционы

Первая классификация опционов основывается на различии между финансовыми и реальными базовыми активами. Чаще всего встречаются опционы, основывающиеся на финансовых активах (например, на акциях и облигациях), основывающиеся на ценных бумагах с фиксированным доходом, которые можно выкупить досрочно. Однако опционы могут основываться и на реальных активах, таких как товары, недвижимость и даже инвестиционные проекты. Такие опционы часто называют реальными опционами.

Вторая и во многом пересекающаяся с первой классификация основывается на различии между обращающимися и не находящимися в обороте базовыми активами. Данная классификация исходит из того, что большинство финансовых активов находится в торговом обороте, в то время как лишь немногие реальные активы являются обращающимися. Вообще говоря, опционы на обращающиеся активы легче оценивать, поскольку все входные данные для моделей оценки опционов можно получить напрямую с финансовых рынков. Опционы на основе не находящихся в обращении активов оценить значительно труднее, поскольку входные данные, касающиеся базовых активов, в таком случае оказываются недоступными.

Применимость и ограничения моделей ценообразования на опционы

При использовании моделей ценообразования опционов для оценки долгосрочных опционов на необращающиеся активы существуют определенные ограничения. Предположения, принимаемые в отношении постоянной дисперсии и размера дивидендов, которые трудно серьезно оспаривать применительно к краткосрочным опционам, становятся куда более проблематичными, когда речь идет о долгосрочных опционах. Когда базовые активы не являются обращающимися, входные данные по поводу стоимости базового актива и вариаций данной стоимости невозможно получить на финансовых рынках, поэтому их приходится оценивать. Таким образом, в данной ситуации заключительная оценка стоимости на основе модели ценообразования опционов в значительно большей степени оказывается подверженной ошибкам, чем более стандартная оценка краткосрочных опционов.

Модели оценки на основе активов (затратный подход)

Некоторые аналитики добавляют к трем подходам, описанным выше еще один — четвертый подход. Они доказывают, что можно оценить отдельные активы, принадлежащие фирме, и суммировать их для получения стоимости ценной бумаги (модели оценки на основе активов). В действительности, существуют несколько вариантов моделей оценки на основе активов. Во-первых, можно найти ликвидационную стоимость, получаемую посредством суммирования оцененной выручки от продажи активов, принадлежащих фирме. Во-вторых, можно выяснить восстановительную стоимость,— когда оценивается стоимость замещения всех активов, которыми фирма располагает на данный момент.

При вычислении ликвидационной стоимости рассматриваем только активы и оцениваем их стоимость, проводя сравнение с рыночными ценами активов-аналогов.

Концепция компромисса между риском и доходностью

Получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь между этими взаимосвязанными характеристиками прямо пропорциональная: чем выше обещаемая, требуемая или ожидаемая доходность (т. е. отдача на вложенный капитал), тем выше и степень риска, связанного с возможным неполучением этой доходности. Верно и обратное утверждение: финансовые операции являются именно тем разделом экономических отношений, в котором особенно актуальна житейская мудрость: «Бесплатным сыр бывает лишь в мышеловке». Интерпретации этой мудрости могут быть различны; в частности, в данном случае плата измеряется определенной степенью риска и величиной возможной потери. Поэтому суть концепции компромисса между риском и доходностью может быть выражена следующим тезисом: ключевым критерием при планировании подавляющего большинства потенциально обещающих доход финансовых операций является критерий субъективной оптимизации соотношения {доходность (доход), риск}.

Риск (risk) в толковом словаре определяется как «опасность; подверженность потере или ущербу». Таким образом, риск определяет вероятность того, что произойдет некое неблагоприятное событие.

В финансах неблагоприятное событие связано с потоком денежных средств, и, прежде всего, это проявляется в потере капитала, неполучение обещанных явных платежей

Риск может быть определен как вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, не произойдет прирост капитала, полученные денежные потоки окажутся меньше прогнозируемых потоков).

Виды рисков

В зависимости от того объекта или действия, вероятность свершения (не свершения) которого оценивается, существуют разные виды риска.

Суверенный (страновой) риск представляет собой риск, связанный с финансовым положением целого государства, когда большинство его экономических агентов, включая правительство, отказываются от исполнения своих внешних долговых обязательств. С подобным риском имели дело иностранные инвесторы, приобретавшие в России ГКО накануне кризиса 1998 г. Этот риск приходится учитывать любому иностранному инвестору. Крупные агентства и журналы (в частности, журналы «Euromoney», «The Economist») периодически публикуют рейтинги кредитоспособности стран, которые, безусловно, оказывают влияние и на взаимоотношения частного бизнеса с иностранными инвесторами.

Политический риск используется при характеристике финансовых отношений между экономическими агентами и правительствами стран, имеющих принципиально различное политическое устройство или нестабильную политическую ситуацию, когда не исключена возможность революции, гражданской войны, национализации частного капитала и т. п.

Операционный риск, синоним: производственный риск — это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, смысл этого риска заключается в том, что на момент создания предприятия его собственники, по сути, принимают стратегически важное и вместе с тем рисковое решение — вложить капитал именно в данный вид бизнеса. Если выбор бизнеса окажется ошибочным, то собственники неминуемо понесут существенные финансовые и временные потери, связанные с дезинвестицией капитала и его последующим более перспективным вложением. Одна из основных причин финансовых потерь в подобном случае заключается в том, что при вынужденной ликвидации предприятия его материально-техническая база и оборотные активы в подавляющем большинстве случаев распродаются с убытком, т. е. по ценам, не компенсирующим первоначальные затраты.

Финансовый риск — это риск, обусловленный структурой источников средств. В данном случае речь о рисковости политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. Источники финансирования не бесплатны. Суть финансового риска и его значимость определяются структурой долгосрочных источников финансирования; чем выше доля заемного капитала, тем выше уровень обсуждаемого риска. Для описания этого риска используется такая характеристика, как финансовый леверидж.

Бизнес-риск — риск непокрытия фирмой своих операционных расходов, и рассматривают его в тесной связи с производственным левериджем. Бригхем и Гапенски определяют бизнес-риск как неопределенность, неизбежную при прогнозировании рентабельности активов фирмы (т. е. состав и структура имущества фирмы влияют на величину этого риска).

Риск снижения покупательной способности денежной единицы (инфляционный риск) присущ предпринимательской деятельности в целом, а смысл его заключается в том, что инфляция может приводить к снижению деловой активности (безусловно, темп снижения варьирует по отраслям), прибыли, рентабельности, эрозии капитала. Учет влияния этого типа риска достигается с помощью техники дисконтирования путем расчета возможного темпа инфляции и корректировки на этот темп прогнозируемых денежных потоков и основанных на них показателей доходности и рентабельности.

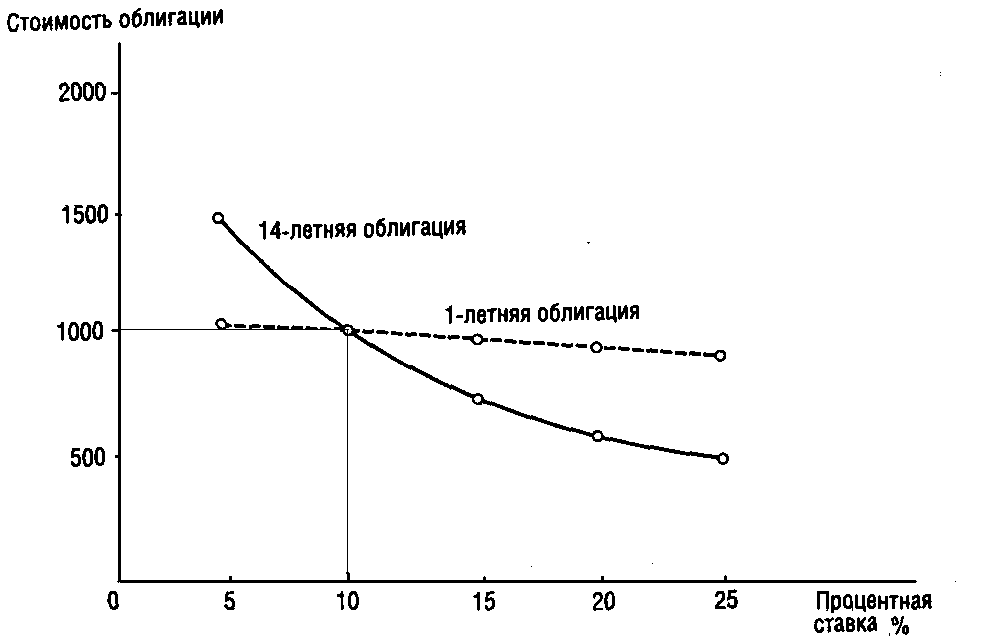

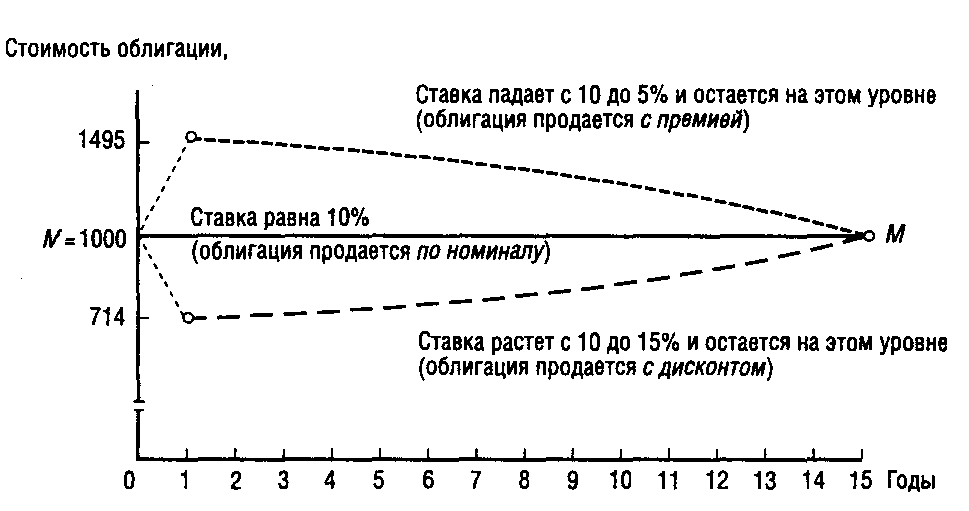

Процентный риск представляет собой риск потерь в результате изменения процентных ставок. Этот вид риска приходится учитывать как инвесторам, так и хозяйствующим субъектам. Так, держатели облигаций могут нести потери, если на рынке складывается тенденция повышения в среднем процентных ставок по аналогичным финансовым инструментам. Для предприятий риск снижения процентных ставок проявляется в разных аспектах, причем негативное влияние могут оказывать как повышательные, так и понижательные тенденции в динамике процентных ставок. Так, если предприятие эмитировало облигационный заем с относительно высокой процентной ставкой, а в последующем в силу тех или иных причин процентные ставки по долгосрочным финансовым инструментам начали устойчиво снижаться, то эмитент несет очевидные убытки. С другой стороны, повышение процентных ставок (например, по краткосрочным кредитам) приводит к дополнительным финансовым расходам, связанным с необходимостью поддержания требуемого уровня оборота средств. Таким образом, риск изменения процентных ставок должен учитываться: (а) в долгосрочном и краткосрочном аспектах, (б) с дифференциацией по видам активов, обязательств, инструментов.

Проектный (инвестиционный) риск — это риск, связанный с осуществлением некоторого инвестиционного проекта. Любое предприятие вынуждено заниматься инвестиционной деятельностью. Инвестиционная деятельность реализует путем разработки и внедрения некоторого инвестиционного проекта. Любой проект требует соответствующего, финансирования и чаще всего не обходится без долгового финансирования. Расходы по обслуживанию и погашению долга, носят регулярный характер и потому должны иметь постоянный источник, в общем случае таковым источником является прибыль предприятия. Если предприятие предполагает рассчитываться с внешними инвесторами лишь за счет прибыли, генерируемой именно данным проектом, то в этом случае как раз и возникает проектный риск, который может трактоваться как вероятность недостаточности прибыли по проекту для расчетов с инвесторами.

Валютный риск — это риск, связанный с изменением обменных курсов валют. Любой субъект, владеющий финансовым активом, выраженным в иностранной валюте, сталкивается с валютным риском, под которым понимается вероятность потерь в результате изменения валютного (обменного) курса. В зависимости от ситуации последствия изменения валютных курсов могут быть исключительно значимыми. Так, в результате августовского кризиса в России, когда в течение непродолжительного времени курс доллара к рублю повысился в 4 раза, многие предприятия оказались не в состоянии рассчитаться со своими западными кредиторами и инвесторами.

Трансляционный риск связан с потерями при пересчете статей баланса в национальную валюту. С этим риском сталкиваются, прежде всего, компании, имеющие дочерние предприятия за рубежом. Согласно международным стандартам бухгалтерского учета, равно как и по российскому бухгалтерскому законодательству, материнская компания обязана составить консолидированную бухгалтерскую отчетность, в которую по специальным алгоритмам постатейно включаются все данные отчетности дочерней компании. Поскольку отчетность материнской компании, а также групповая (т. е. консолидированная) отчетность составляются в национальной валюте, а исходная отчетность дочернего предприятия — в валюте страны, в которой оно зарегистрировано и действует, процедура солидации предваряется трансляцией отчетности «дочки», т. е. пересчетом отчетных статей в национальную валюту

Риск подобных доходов (потерь) тем выше, чем более нестабильна экономика в одной из двух стран (или в обеих), валютные курсы между которыми принимаются во внимание при трансляции отчетности. Данный риск должен приниматься во внимание, поскольку при определенных обстоятельствах вложения в капитал дочерней или ассоциированной компании могут обесцениться и привести к критическим последствиям, в частности к потере контроля над этой компанией.

Транзакционный риск представляет собой операционный риск, т. е. риск потерь, связанных с конкретной операцией. Поскольку безрисковых операций в бизнесе практически не существует, этот риск, вероятно, самый распространенный. Например, поставщик может нарушить ритмичность поставки, дебитор — задержать оплату счета, приобретенный с расчетом на капитализированную доходность финансовый актив может обесцениться в связи с финансовыми трудностями эмитента. Страхуются от этого риска разными способами, в зависимости от вида операции. Например, при выдаче кредита можно оговорить его обеспечение, поставку товаров можно делать на условиях предоплаты или оплаты за наличный расчет, операции с финансовыми активами сопровождать хеджированием и диверсификацией.

Актуарный риск — это риск, покрываемый страховой организацией в обмен на уплату премии. Актуарными называются расчеты в страховании, понимаемом как система мероприятий по созданию денежного (страхового) фонда за счет взносов его участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями и несчастными случаями, а также выплачиваются иные суммы в связи с наступлением определенных событий. Страхование во многих случаях является добровольной процедурой, хотя некоторые операции (в частности, в банковской сфере) подлежат обязательному страхованию. В случае если страхование имеет место, как раз и возникает актуарный риск как часть общего риска, перекладываемый на страховую организацию.

Все рассмотренные выше виды риска в той или иной степени актуальны для действующего предприятия, причем понятно, что в зависимости от специфики его деятельности, роль того или иного вида риска может быть относительно большей или меньшей.

Методы оценки риска

Приведенными в предыдущем разделе видами риска не исчерпывается их многообразие. Более того, несмотря на обилие научной литературы, практических руководств и даже регулятивов (можно, в частности, упомянуть о нормативных документах Банка России), тема риска является, вероятно, одной из самых запутанных в отношении соответствующей терминологии, интерпретации того или иного вида риска, порядка его оценки и др. Основная проблема касается измеряемости риска.

Любая финансовая операция может быть охарактеризована с позиции дохода и (или) доходности, на которые может рассчитывать лицо, инициировавшее эту операцию. Риск, связанный с операцией, означает вероятность неполучения желаемых или ожидаемых значений целевых показателей. Хотя отклонение фактических значений от ожидаемых может быть любым по знаку, в контексте рисковости речь идет именно о не достижении желаемых результатов, т. е. о ситуации, когда фактическое значение дохода (доходности) окажется ниже желаемого значения.

Теоретически можно оценивать вероятность не достижения целевого значения. Очевидно, что факторы, влияющие на значение целевого показателя, действуют как в положительном, т. е. благоприятном, так и в отрицательном, т. е. неблагоприятном, направления. В этих условиях задача оценки легко формализуется следующим образом.

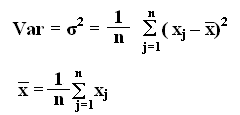

Имеется целевое значение некоторого показателя; требуется дать характеристику отклонения возможных фактических значений для этой цели. Из курса статистики известно, что подобную характеристику можно получить с помощью показателей вариации.

Рассмотрим ряд статистических величин (это могут быть как абсолютные, так и относительные величины) Х1 ,Х2 ,Х3 ,….,Хn.

Размахом вариации называется разность между максимальным и минимальным значениями признака данного ряда.

R = хmах- хmin. (80)

Этот показатель имеет много недостатков; выделим без комментариев лишь три из них. Во-первых, он дает весьма грубую оценку степени вариации значений признака. Во-вторых, он является абсолютным показателем и потому его применение в сравнительном анализе весьма ограниченно. В-третьих, его величина слишком зависит от крайних значений ранжированного ряда.

Дисперсия является средним квадратом отклонений значений признака от средней его величины и рассчитывается по формуле

(81)

(81)

Среднее квадратичное отклонение показывает среднее отклонение значений варьирующего признака относительно центра распределения (в данном случае, средней арифметической). Этот показатель, называемый иногда стандартным отклонением, рассчитывается по формуле

![]() (82)

(82)

Все вышеприведенные показатели обладают одним общим недостатком — это абсолютные показатели, значения которых существенно зависят от абсолютных значений исходного признака ряда. Поэтому в экономической статистике большее применение имеет коэффициент вариации, который рассчитываемый по формуле

.

(83)

.

(83)

Варианты отношения инвесторов к риску

Существует три основных вариантов поведения в потенциально рисковых ситуациях: (1) игнорирование самого факта возможности риска, (2) избегание риска, (3) управление риском.

Игнорирование риска означает, что инвестор не предпринимает каких-либо действий в отношении возможного риска. Подобное поведение возможно в одной из следующих ситуаций.

Первая ситуация имеет место в том случае, когда он не осознает (не хочет осознавать или профессионально не может осознать) рисковости операции. В качестве примера упомянем о вовлечении профессионально не подготовленных лиц в финансовые аферы. Их участие в финансовых пирамидах; когда участники соблазняются возможностью высокого дохода, обещанного устроителями пирамид, и не задумываются о негативных последствиях.

Вторая ситуация имеет место в том случае, когда инвестор, даже сознавая рисковость операции, не имеет возможности противодействовать риску. Примером может служить ситуация в России накануне банковского кризиса 1998 г., когда государственные органы по сути обязали коммерческие банки покупать ГКО.

Третья ситуация складывается в том случае, если инвестор умышленно игнорирует риск. В частности, по мере расширения той же финансовой пирамиды всегда появляются склонные к риску инвесторы, которые прекрасно сознают возможность потерь, но надеются, что они успеют выйти из пирамиды до ее краха.

Избегание риска. Подобной стратегии придерживаются лица не склонные к риску. Например, предприятие не продлевает договор с контрагентом, в отношении которого появились сомнения в его платежеспособности, когда предприятие предпочитает получать кредит в той валюте, в которой оно осуществляет свои основные экспортные операции.

Управление риском предполагает совокупность мер направленных на снижение величины риска с целью оптимизации величины получаемого дохода. Существует несколько способов его снижения.

Методы снижения риска.

Диверсификация распределение инвестируемых капталов между различными объектами с целью снижения рисков потерь. В силу вероятностного и разнонаправленного характера изменений доходов положительные изменения могут перекрывать отрицательные изменения доходов от инвестиций в различные активы, что в совокупности обеспечивает доход, получаемый от капитала, на ожидаемом уровне.

Хеджирование риска. Дословно этот термин означает ограждение риска и представляет собой систему мер, с помощью которых негативные последствия риска могут быть уменьшены. Хеджирование особенно активно используется на финансовых рынках. С этой целью разработаны различные финансовые инструменты: опционы, фьючерсы, форварды и др.

Идея хеджирования активно реализуется практически в любом предприятии независимо от того, имеет ли оно отношение к финансовым рынкам. В частности, по сути хеджерскими являются операции по созданию фондов и резервов. Так, в условиях инфляции необходимо делать резервы на пополнение оборотных средств. Не вся прибыль, рассчитанная по итогам года, может трактоваться как прибыль, доступная к распределению среди собственников. Часть ее надо зарезервировать на покрытие расходов, связанных с повышением цен на сырье и материалы. Та же логика характерна для операций по формированию резервного капитала (фонда), резервов по сомнительным долгам, на «забывчивость» покупателей, на обесценение ценных бумаг и др.

Передача риска означает, что инвестор не желает нести риски и готов на определенных условиях передать его другому лицу. Наиболее ярким примером передачи риска является страхование.

Доходность инвестиций

При осуществлении большинства инвестиций человек или предприятие тратит деньги сегодня, предполагая получить больше денег в будущем. Понятие дохода дает инвесторам удобную возможность выражения финансовой эффективности инвестиций.

Доход = Полученная сумма - Вложенная сумма

Хотя доход чрезвычайно прост для расчета, он имеет два существенных недостатка: не учитывает масштаб и срок инвестиций.

Устранить эти два недостатка помогает использование вместо дохода понятия доходности.

Выражение годовая доходность, которое обычно и используется на практике, решает проблему распределения полученного дохода по времени, принимая за стандартный интервал времени – один год.

Ожидаемый уровень доходности

На самом деле, если бы активы всегда приносили ожидаемую доходность, они не были бы рискованными. Следовательно, риск инвестиций связан с вероятностью действительного получения меньшего или отрицательной дохода. Чем больше вероятность низкого или отрицательного дохода, тем более рискованным является вложение.

Термин ожидаемое значение несет следующий простой смысл: с учетом имеющейся информации инвесторы рынка ожидают достижения соответствующего значения этого показателя в ближайшем будущем, так что r — это прогноз доходности на будущее. Термин среднее значение проистекает из способа расчета как средневзвешенной величины показателя с весами, равными вероятностям исходов.

Вычисление предполагаемой доходности актива можно также выразить с помощью формулы:

n

Ожидаемая доходность актива r = p1r1+ p2r2. ..+ pnrn = ∑ piri (84)

i=1

где ri — это один из возможных исходов (i его номер),

pi — вероятность этого исхода,

n — общее число возможных исходов.

Таким образом, r — это средневзвешенное значение доходности ri, при этом весом каждого отдельного ее значения ri является его вероятность pi.

Несклонность к риску и доходность, требуемая инвесторами

Как показывают очень многие исследования, большинство инвесторов не склонно к риску

На рынке, на котором преобладают инвесторы, не склонные к риску, более рискованные ценные бумаги должны в среднем иметь более высокие доходности. Если подобной ситуации не наблюдается, продажа и покупка акций восстановят статус-кво. Разница в доходности будет премией за риск (risk premium , RP), которая требуется инвесторам, чтобы те начали приобретать более рискованные активы.

Количественная оценка риска актива (реального или финансового)

В практике финансового менеджмента нашли применение несколько оценок риска:

1) дисперсия как мера разброса возможных значений доходности от ожидаемого результата;

2) стандартное отклонение как мера разброса, выраженная в тех же единицах что и результат (например, доходность);

З) коэффициент вариации для ранжирования активов с различными значениями ожидаемой доходности.

Мерой разброса возможных результатов вокруг ожидаемого значения является дисперсия. Чем больше дисперсия, тем сильнее разброс. Дисперсия дискретного распределения рассчитывается по формуле:

n n

σ2 = ∑((ri - rож)2 (рi)), rож = ∑ (ri )(рi) (85)

i=1 i=1

Дисперсия доходности есть сумма произведений всех возможных отклонении фактических значений доходности от ожидаемого значения на вероятность этого отклонения. Дисперсия измеряется в тех же единицах, что и результат (проценты — если в качестве результата рассматривается доходность, и денежные единицы — если в качестве результата рассматриваются денежные потоки (реализационный доход, издержки, прибыль и т. д.), но возведенный в квадрат. Для облегчения сравнения и анализа риска различных активов чаще используется квадратный корень из дисперсии — среднеквадратическое (или стандартное) отклонение:

n

σ =( ∑(ri - rож)2 (рi))1/2 , (86)

i=1

где n — число возможных отклонений от ожидаемого значения.

Стандартное отклонение более удобно, чем дисперсия, так как измеряется в тех же единицах, что и результат.

Если сравниваются активы с различной доходностью, то по значению стандартного отклонения нельзя сделать вывод о более рискованном активе и соответственно о решении, с ним связанном. Необходимо уравнять разброс с учетом доходности, то есть рассчитать риск на единицу доходности. Более рискованным будет тот актив, по которому выше риск на единицу доходности. Таким нормированным показателем степени риска является коэффициент вариации как отношение стандартного отклонения к ожидаемому значению результата: СV = σ /rож. (87)

Теоретически, чем выше коэффициент вариации, тем больше риск владения ценной бумагой.

Пример

Рассмотрим два актива А и Б, которые различаются ожидаемой доходностью и значением стандартного отклонения.

Таблица 6

Параметры активов

|

Актив А |

Актив В |

Ожидаемая доходность |

30% |

10% |

Стандартное отклонение |

4% |

2% |

По высокому значению стандартного отклонения актива А нельзя сделать вывод, что этот актив более рискованный, чем В. Расчет коэффициента вариации показывает, что СVА = 4/30 = 0,13, СVВ = 2/10 = 0,2. В действительности актив В более рискованный, чем А.

И![]()

![]() спользование

исторических данных для измерения

риска

спользование

исторических данных для измерения

риска

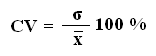

На практике исследователю доступны только данные по доходности за несколько прошлых периодов (лет). В этом случае среднеквадратическое отклонение можно оценить, используя следующую формулу:

, (88)

где r t означает фактическую доходность в году t,

-![]() среднегодовая

доходность за n

последних

лет. –

среднегодовая

доходность за n

последних

лет. –

(89)

(89)

Э мпирическое значение σ часто используется для прогнозирования будущего σ. Гораздо реже в качестве оценки будущей средней доходности используется . Поскольку прошлые колебания доходности обычно имеют свойство повторяться, σ может считаться вполне удовлетворительной оценкой будущего риска. Однако предполагать, что прошлые уровни доходности могут служить хорошим приближением ее будущих величин, кажется гораздо менее обоснованным.

Портфельная теория

Теория портфельного анализа

Одной из базовых концепций финансового менеджмента является теория портфеля и модель оценки доходности финансовых активов.

Концепция инвестиционного портфеля имеет важные следствия для многих сфер финансового управления. Например, цена капитала фирмы определяется степенью риска ценных бумаг, находящихся в ее портфеле, поскольку, во-первых, структура инвестиционного портфеля влияет на степень риска собственных ценных бумаг фирмы; во-вторых, требуемая инвесторами доходность зависит от величины этого риска. Кроме того, любая фирма, акции которой находятся в портфеле, в свою очередь может рассматриваться как некий портфель находящихся в ее эксплуатации активов (или проектов). Поэтому владение портфелем ценных бумаг представляет собой право собственности на множество различных проектов; в этом контексте уровень риска каждого проекта оказывает влияние на рискованность портфеля в целом.

Основателем современной теории портфеля является Гарри Марковиц, получивший за свои труды в 1990 г. Нобелевскую премию по экономике.

Первый вывод, который дает нам теория Марковица, состоит в том, что, как правило, совокупный уровень риска может быть снижен за счет объединения рисковых активов в портфели. Основная причина такого снижения риска заключается в отсутствии прямой функциональной связи между значениями доходности по большинству различных видов активов. Теория портфеля приводит нас к недвусмысленным выводам:

1) для минимизации риска инвесторам следует объединять рисковые активы в портфели;

2) уровень риска по каждому отдельному виду активов следует измерять не изолированно от остальных активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля инвестиций.

Хотя теория портфеля в том виде, в каком она была разработана Марковицем, учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью. Данная взаимосвязь конкретизирована в модели оценки доходности финансовых активов (Capital Asset Pricing Model, CAPM), разработанной более или менее независимо друг от друга Джоном Линтнером, Яном Мойссином и Уильямом Шарпом .

CAPM основана на допущении наличия идеальных рынков капитала и на некоторых других допущениях. Согласно этой модели, требуемая доходность для любого вида рисковых активов представляет собой функцию трех переменных: безрисковой доходности, средней доходности на рынке ценных бумаг и индекса изменчивости (β-коэффициент) доходности данного финансового актива по отношению к доходности на рынке в среднем.

CAPM имеет значение для определения, как общей цены капитала фирмы, так и требуемой доходности для отдельных проектов, осуществляемых в рамках фирмы.

Очевидно, что концептуальными основами являются и теоретические положения, касающиеся эффективности рынка. Данные положения определяют соотношение между риском и доходностью

Современная портфельная теория исходит из возможности формирования портфеля инвестиций из реальных и финансовых активов. Инвестирование в реальные активы имеет ряд отличительных особенностей, накладывающих отпечаток на использование портфельной теории на практике:

1) инвестирование в реальные активы часто возможно только в виде осуществления дорогостоящих неделимых проектов (инвестирование в часть проекта невозможно);

2) сложность (или невозможность) изъять инвестированные средства и переиграть принятое решение;

3) оценить ожидаемую доходность и вероятностное распределение (соответственно риск) гораздо труднее из-за уникальности принимаемых решений.

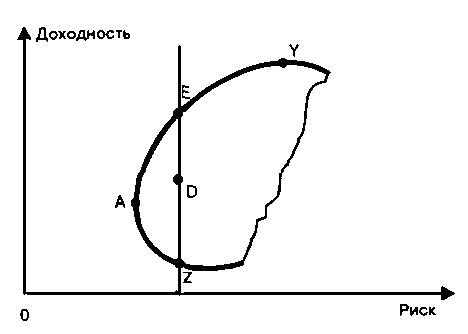

Инвестиционные возможности на определенный момент времени и для определенной денежной суммы могут быть представлены как область различных комбинаций риска и доходности выбираемого портфеля (рис. 22).

Марковиц в 1952 году показал, что, комбинируя рисковые активы с коэффициентом корреляции не равным + 1, можно построить эффективный портфель — портфель, который обеспечивает наибольшее значение ожидаемой доходности для фиксированного уровня риска и наименьший уровень риска для заданной ожидаемой доходности. Предполагается, что инвестор рационален, то есть для данного уровня риска выберет портфель, по которому ожидается более высокая доходность и будет стремиться инвестировать все имеющиеся свободные денежные средства (то есть при фиксированном риске в точках Z, D и Е выберет портфель Е). Графически все эффективные портфели представлены точками на линия АY.

Рис. 22. Множество инвестиционных возможностей

Инвесторы, формирующие портфель только из рискованных ценных бумаг будут выбирать конкретный портфель из множества эффективных портфелей в зависимости от их отношения к риску. При графическом рассмотрении это будет точка касания кривой безразличия инвестора с множеством эффективных портфелей (рис. 23). Выбранный портфель для данного инвестора (с определенными кривыми безразличия) показан точкой К. В этой точке линия инвестиционных возможностей (эффективные портфели для данной инвестируемой суммы и данного момента времени) касается наивысшей из возможных кривых безразличия (в данном случае кривой U2). Для каждого инвестора выбор оптимального портфеля будет индивидуальным, так как индивидуальны кривые безразличия. Инвестиционные возможности (комбинации риска и доходности) определяются рынком и не зависят от предпочтений инвестора.

Рис. 23. Выбор портфеля по максимизации полезности

Доходность портфеля ценных бумаг

Средняя (ожидаемая) доходность портфеля ценных бумаг rp — это просто средневзвешенное значение ожидаемых доходностей отдельных активов, входящих в портфель; при этом их веса — это доли общей суммы инвестиций в портфель, вложенные в соответствующие активы:

(90)

где ri — это ожидаемая доходность отдельных активов,

wi — их доля в портфеле из n акций.

Риск портфеля ценных бумаг

В отличие от доходов риск портфеля ценных бумаг σp обычно не является средневзвешенным значением средних отклонений отдельных активов, из которых состоит портфель.

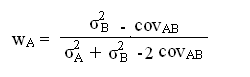

Опыт диверсификации подсказывает, что риск портфеля может быть ниже этой величины. Более того, теоретически даже возможно построить портфель акций, которые по отдельности будут достаточно рискованными, однако портфель в целом окажется полностью лишенным риска: σp = 0.

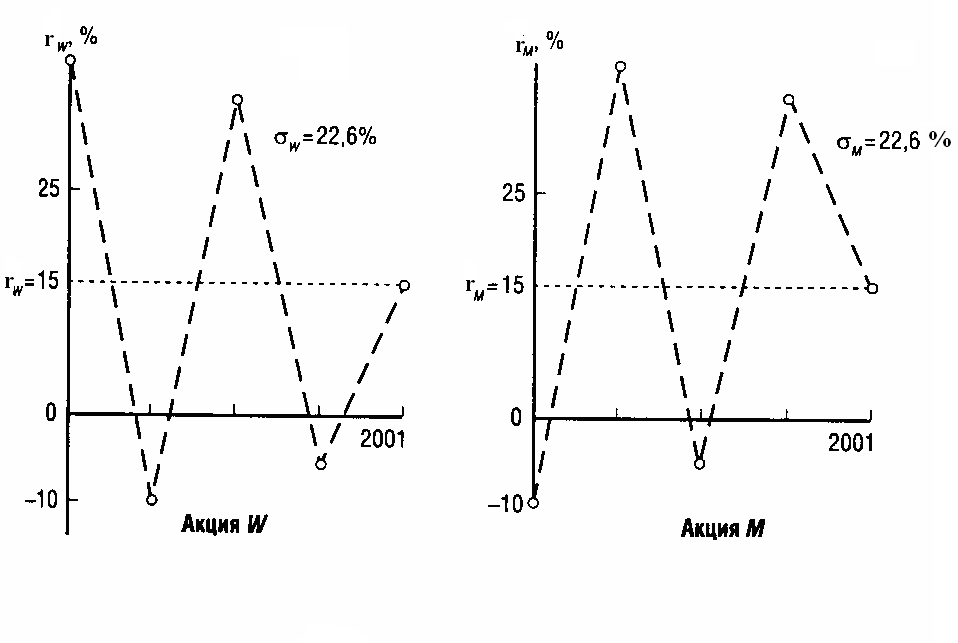

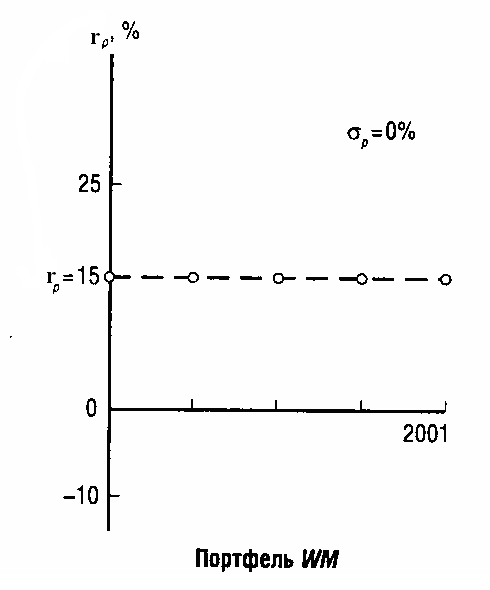

На графиках (рис.24) представлены фактические годовые доходности акций W и M за некоторый период, а также доходность портфеля WМ, содержащего эти акции в пропорции 50% : 50%. Обе акции были бы достаточно рискованными, если бы они хранились по отдельности, но когда они были объединены в портфель WМ, он оказался безрисковым.

Рис 24. Доходность портфеля из двух отрицательно коррелированных акций.

Причина, по которой портфель WМ оказывается безрисковым, заключается в том, что доходности акций W и М изменяются в противоположных направлениях, когда доходность W падает, доходность М растет и наоборот. Тенденция двух переменных колебаться одновременно называется корреляцией, а мерой этой тенденции является коэффициент корреляции ρ, для разных пар активов он может колебаться в интервале [-1,0; +1,0]. В нашем случае доходности акций W и М имеют отрицательную корреляцию: = -1,0.

Противоположностью совершенной отрицательной корреляции является совершенная положительная корреляция, когда ρ= +1,0. Доходности по двум совершенно положительно коррелированным акциям М и М´, будут расти и падать синхронно, и портфель, составленный из таких акций, будет в точности таким же рискованным, как и акции каждого типа. Таким образом, диверсификация не может снизить риск, если портфель состоит из совершенно положительно коррелированных акций.

Риск портфеля из n ценных бумаг зависит:

от риска отдельных ценных бумаг, включенных в него (σi, где i — ценная бумага в портфеле, i = 1,... n,),

от корреляции между ценными бумагами (синхронностью изменения доходности),

от долей инвестирования в каждую ценную бумагу(wi, где i =1,... n,)

Пример

Если по прошлым годам среднеквадратичное отклонение доходности по акциям А = 28%, а по В = 42%, и предполагается, что риск инвестирования в эти акции не изменится, то риск портфеля будет зависеть от синхронности движения цен на рассматриваемые акции. Если цены на акции движутся синхронно (акции положительно коррелируют), то среднеквадратичное отклонение доходности портфеля АВ, в котором доля акций А составляет 60% , будет равно средневзвешенному значению среднеквадратичных отклонений по двум акциям:

0,6 (28%) + 0,4 (42%) = 33,6%. При любой другой зависимости между движением цен (и, соответственно, изменением доходности) на акции А и В диверсификация капитала будет сокращать риск и среднеквадратичное отклонение по портфелю будет меньше 33,6%.

Для оценки тесноты связи используются два показателя: ковариация (соvij) и коэффициент корреляции (ρij). Коэффициент корреляции ρij более удобен для сравнения различных активов, так как его значения находятся в интервале от -1 до +1;

соvij = (ρij)(σi)( σj). (91)

Для абсолютно независимых активов А и В коэффициент корреляции равен -1.

Дисперсия доходности портфеля из двух активов А и В равна

σ2АВ = wА2 σА2 + wВ2 σВ 2 +2wАwВ ρАВ σА σВ (92)

Можно проверить, что если в рассматриваемом примере ρАВ = + 1, то дисперсия портфеля

σАВ2= 0,62 282 + 0,42 422 + 2 (0,6)(0,4) (1) (28)(42) = 1129;

σАВ= 33,6.

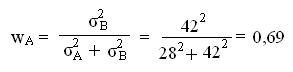

Наилучший результат диверсификации достигается, если два актива (в данном случае акции) отрицательно коррелируют. На практике это наблюдается крайне редко, однако для примера предположим, что ρАВ = -1.

Из формулы (92) следует, что дисперсия снижается, следовательно, снижается и риск портфеля. Предел σАВ2 = 0. Для такого случая портфельная стратегия состоит в установлении весов wА и wВ и будет строиться на выполнении соотношения wА /wВ = σВ /. σА

Выражение для нахождения доли инвестирования в актив А при формировании портфеля из двух активов А и В с целью минимизации риска

портфеля имеет вид:

(93)

При нулевой корреляции соvАВ = 0 , то ρАВ = 0

т. е. для минимизации риска следует разместить 69% денежных средств в актив А и 31% в актив В.

Анализ соотношения риска и доходности в рамках портфеля

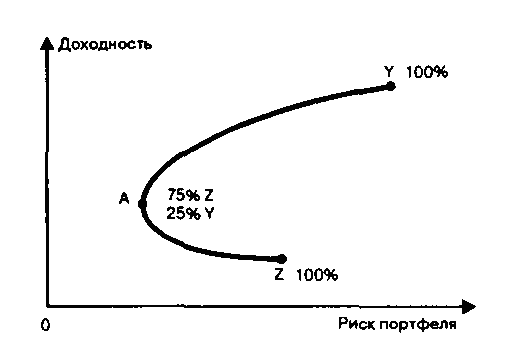

Рассмотрим два варианта инвестирования Z: и Y, характеристики ожидаемой доходности, риска и корреляции по которым известны и показаны в таблице 8.

Таблица 8

Параметры акций портфеля ZY

Активы |

Ожидаемая доходность, в% |

Стандартное отклонение в% |

Коэффициент корреляции |

Z |

15 |

20 |

ρZY = -0,25 |

Y |

35 |

40 |

Активы Z и Y (в отличие от активов А и В) могут комбинироваться в любой пропорции, то есть они абсолютно делимы (только инвестирование в ценные бумаги почти удовлетворяет этому свойству). Следовательно, существует неограниченное число возможных комбинаций риска и доходности. Часть комбинаций показана в таблице 9.

Таблица 9

Характеристики комбинирования (портфеля) из двух активов Z и Y

Веса инвестирования |

Ожидаемая доходность |

σр |

|

в Z (%) |

в Y (%) |

(%) |

(%) |

100 |

0 |

15 |

20 |

75 |

25 |

20 |

16 |

50 |

50 |

25 |

20 |

25 |

75 |

30 |

29 |

0 |

100 |

35 |

40 |

Ставя цель минимизации риска, следует инвестировать только в актив Z, так как он обеспечивает наименьшее значение стандартного отклонения. Но такой выбор ошибочен с точки зрения соотношения риска и доходности. Так как Z и Y отрицательно коррелируют, такая же доходность, как и по активу Z может быть достигнута с меньшим риском. При переходе от 100-процентного портфеля Z к (75% Z + 25% Y ) риск снижается и растет ожидаемая доходность. Однако этот эффект не бесконечен. Чем больше доля Y , тем эффект большего риска Y перевешивает выгоды отрицательной корреляции в комбинации активов Z и Y и, как результат, общий риск растет. На рис. 25 видим множество возможных вариантов комбинации активов. Точка Y показывает вариант 100-процентного инвестирования активов Y , точка — 100- процентное инвестирования в Z , точка А — вариант инвестирования с наименьшим риском:

Портфель А = 75% Z + 25% Y .

Рис. 25. Комбинация двух активов

В действительности же большинство акций положительно коррелированны, но не совершенно. В среднем, коэффициент корреляции доходности двух случайно выбранных акций NYSE составляет около +0,6, и для большинства пар акций значение ρ будет лежать в пределах +0,5 до +0,7.

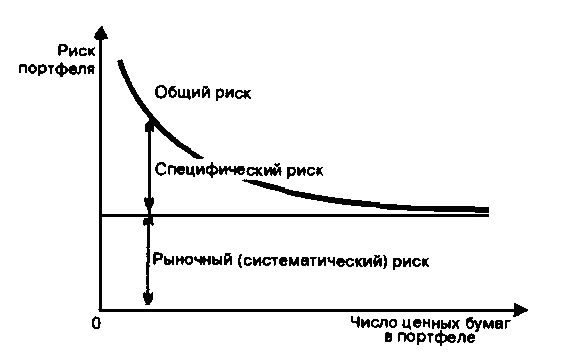

Систематический и несистематический риск отдельного актива

Как правило, риск портфеля ценных бумаг снижается по мере увеличения числа входящих в него акций. Но увеличением числа акций нельзя добиться полного устранения риска. Он будет зависеть от степени корреляции между акциями, чем ниже коэффициенты корреляции, даже если они положительны, тем меньше будет риск крупного диверсифицированного портфеля. Если бы удалось найти набор акций, корреляция между которыми составляла бы -1,0 . то риск можно было бы устранить вовсе. При построении портфелей реально существующих акций имеющих в общем случае корреляцию положительную, но меньше + 1,0, возможно устранить некоторый, но не весь риск.

Шарп в 1964 году выделил две составляющие общего риска любого актива:

1) специфический риск корпорации (риск эмитента) как диверсифицируемый риск, который устраняется комбинацией ценных бумаг в портфеле;

2) недиверсифицируемый (систематический или рыночный) риск.

σ2 общий риск = σ2 специф + σ2 систем. (94)

Диверсифицируемый риск вызывается такими непредвиденными событиями, как судебные иски к компаниям, забастовки, успешные и провальные маркетинговые программы, заключение или разрыв важных контрактов, а также другие события, которые индивидуальны для каждой отдельной фирмы. Поскольку эти события носят случайный характер, их влияние на портфель ценных бумаг может быть устранено с помощью диверсификации — негативные явления, имеющие место в одной фирме, могут быть компенсированы позитивными явлениями в другой.

Рыночный риск вызывается факторами, которые систематически влияют на большинство фирм: войны, инфляция, экономический спад и высокие процентные ставки. Поскольку на большинство акций все эти факторы влияют отрицательно, рыночный риск невозможно устранить с помощью диверсификации. Рыночный риск возникает по независящим от эмитента причинам, то есть не является свойственным только данной корпорации-эмитенту ценной бумаги. Так как, формируя портфель, инвестор может исключить диверсифицируемый риск (подбирая активы, коэффициент корреляции которых не равен + 1), то риск хорошо диверсифицированного портфеля будет зависеть от рыночного риска включенных в этот портфель ценных бумаг.

Комбинируя активы в портфель, инвестор тем самым сокращает риск, т. е. уменьшает значение дисперсии по портфелю. С увеличением числа активов в портфеле риск портфеля снижается очень быстро для небольшого числа и замедляется для больших комбинаций, так как все больше активов положительно коррелируют друг с другом, что показано на рис. 26.

Рис. 26. Выделение специфического и рыночного рисков

Значительное сокращение специфического риска может быть достигнуто формированием небольшого портфеля (порядка 30 различных ценных бумаг). Абсолютное нивелирование специфического риска требует включения в портфель всех активов, обращающихся на рынке, т. е. формирования рыночного портфеля.

Тот факт, что значительную часть любого риска, связанного с отдельными акциями, можно устранить, имеет принципиальное значение, поскольку рациональные инвесторы будут стараться его устранить.

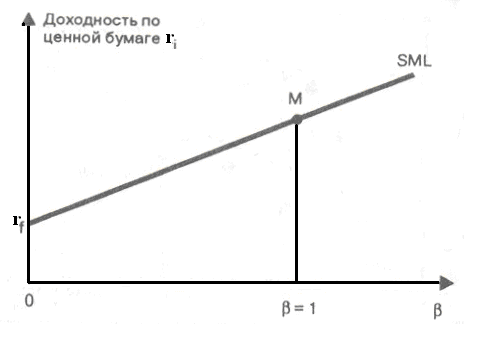

Известно, что инвесторы требуют вознаграждения за то, что принимают на себя риск, т. е. чем выше риск, связанный с ценной бумагой, тем выше должна быть и доходность, чтобы стимулировать инвесторов покупать (или хранить) эти ценные бумаги. Однако инвесторов, прежде всего, будет интересовать премия связанная с неустранимым путем диверсификации рыночным риском – релевантным риском ценной бумаги. Важным инструментом, который используется для анализа связи риска и доходности является модель ценообразования на капитальные активы (Capital Asset Pricing Model, САРМ) Основное заключение этой модели таково: релевантный риск отдельных акций — это их вклад в риск диверсифицированного портфеля ценных бумаг.

У.Шарп ввел концепцию коэффициента β (бета) для измерения систематического (рыночного) риска актива. Чтобы оценить, влияние включения новой ценной бумаги в хорошо диверсифицированный портфель на его риск, не столь важно знать общий риск этой ценной бумаги (σ2 общий ), достаточно знать рыночный риск σm и определить, насколько чувствительна данная ценная бумага по отношению к движению рынка. Хорошо диверсифицированный портфель – это рыночный портфель, включающий все акции, присутствующие на рынке (σр2 = σm2). Эта чувствительность измеряется коэффициентом β, который показывает уровень изменчивости актива по отношению к рыночному портфелю.

Теоретически β акции i можно определить как

βi = covim / σm2 , (95)

или

βi = σi ρim / σm (96)

где covim — ковариация между доходностью акции i и рыночной доходностью, определяемой по динамике рыночного индекса (индекса фондового рынка, на котором котируется данная акция),

σm2 — дисперсия рыночной доходности.

σm - стандартное квадратичное отклонение доходности рыночного портфеля.

σi - стандартное квадратичное отклонение доходности i акции

ρim - коэффициент корреляции доходности акции i и рыночной доходности

Коэффициент β - есть наклон линии, отражающей зависимость доходности акции от доходности рынка

Рынок можно рассматривать как портфель из всех акций, и, следовательно, средняя акция на рынке (среднего риска) имеет β = 1. Коэффициент бета позволяет предсказать, как изменится цена актива (возрастет или снизится) при знании поведения рынка. Прогноз поведения цены актива (через бета) позволяет оценить риск инвестирования и ожидаемую доходность.

Коэффициент- β портфеля есть средневзвешенная β ценных бумаг, включенных в портфель.

(97)

(97)

где βp — бета-коэффициент портфеля из n акций,

wi — доля стоимости портфеля, приходящаяся на i-ю акцию;

βi — бета-коэффициент i-й акции.

Чем больше риск портфеля, тем больше должна быть компенсация в виде повышения доходности. При эффективно составленном портфеле диверсифицируемый риск активов, включаемых в него, можно не учитывать, на этот риск не предусматривается компенсация в виде повышения доходности. Только рыночный риск (или бета-риск, систематический риск) должен быть компенсирован.

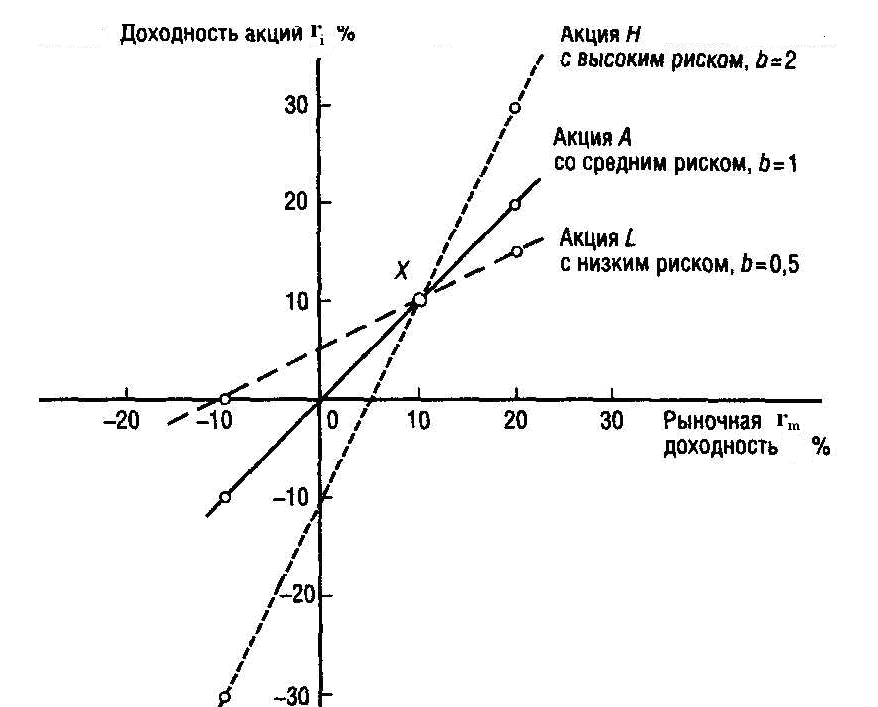

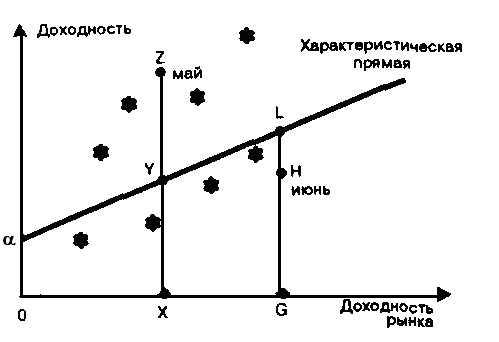

Рис.27. Относительная волотильность доходности акций.

На рис. 27, в сравнении с доходностью рынка (рыночного портфеля) в целом, схематично изображена доходность трех типов акций: Н (с высоким коэффициентом β=2 и высоким риском), А (с риском, равным среднерыночному и β = 1) и L (с низким риском и β = 0,5). Видно, что все типы акций двигались в том же направлении, что и рыночный портфель, состоящий из всех активов, но доходность акций с высоким риском колебалась сильнее рыночной, акций со средним риском — примерно так же, как и рыночная, а доходность акций с низким риском оказалась наиболее устойчивой.

Таким образом, если величина β по модулю:

[β] < 1, то акции только менее рискованны по сравнению с рынком в целом;

[β] = 1, то акции имеют среднерыночный риск;

[β] > 1, то акции более рискованны, чем в среднем на рынке.

Теоретически возможно, чтобы у акции был отрицательный бета-коэффициент. В этом случае доходность данной акции будет стремиться вырасти в те периоды, когда доходность по другим акциям будет снижаться. Однако на практике не встречаются акции с отрицательным коэффициентом бета.

Тем не менее, в отдельные годы акции могут двигаться в направлении, противоположном движению рынка, даже если бета-коэффициент акций положителен. Если акции имеют положительный бета-коэффициент, можно лишь ожидать, что доходы по ним возрастут по мере роста рынка акций в целом. Однако факторы, характерные для отдельных компаний, могут вызвать снижение фактической доходности отдельных акций даже в те годы, когда на рынке в целом наблюдался рост.

Вычисление бета-коэффициентов является достаточно трудоемкой задачей. Это обусловлено тем, что модель ценообразования капитальных активов САРМ — это модель, рассчитывающая доходности активов, ожидаемые или требуемые инвесторами в будущем. Все ее переменные представляют собой прогнозируемые, а не фактические значения. В частности, бета-коэффициент, используемый инвесторами, отражает ожидаемую рискованность доходности данной акции по сравнению с рынком в целом. Однако на практике можно рассчитывать лишь бета-коэффициенты, используя фактические данные за прошедшие периоды, и затем предполагать, что риск акций в будущем будет такой же, каким он был в прошлом.

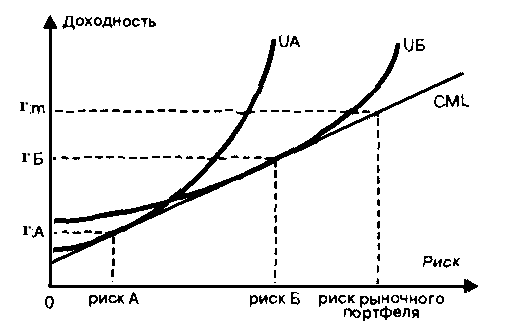

Линия рынка капитала

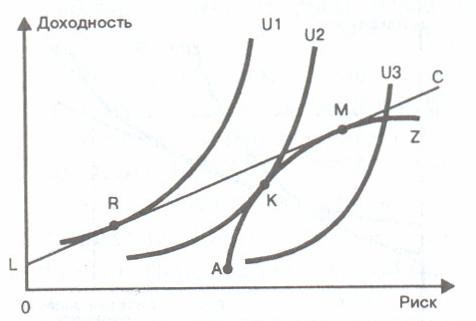

Другой фактор, который необходимо учитывать при принятии инвестиционных решений, — возможность безрисковых инвестиций с гарантированной доходностью rf. Рынок безрисковых вложений является альтернативой инвестированию в рисковые активы. Инвестор имеет возможность поделить денежные средства между рисковыми и безрисковыми активами. Включение безрисковых активов может сократить риск портфеля (соответственно снизится ожидаемая доходность портфеля), но с точки зрения инвестора возможен переход на более высокую кривую безразличия, как показано на рис. 28.

Рис. 28. Комбинация портфеля и безрискового инвестирования

Точка К — эффективный портфель из рискованных активов, точка L— вложение денежных средств в безрисковые активы.

Линия LС в точке М касается кривой эффективных портфелей АZ и представляет все комбинации риска и доходности (с учетом возможности инвестирования в рисковые и безрисковые активы), которые в настоящий момент предлагает инвестору рынок. Эта прямая линия, проходящая через точку L и касающаяся кривой эффективных портфелей в точке М, носит название линии рынка капитала (СМL). Более высокая кривая безразличия теперь может быть достигнута инвестором, так как ищется точка касания линии LМ и кривой безразличия U1. Точка R. как точка касания более предпочтительна, чем точка К, так как обеспечивает большую полезность.

Такой подход предполагает, что безрисковая ставка займа равна по значению безрисковой ставке инвестирования, что не совсем реалистично.

Тобин в 1958 году

показал, что при возможности занимать

и давать взаймы по безрисковой процентной

ставке выбор портфеля инвестором не

зависит от его отношения к риску (то

есть лучший портфель из рисковых активов

(точка М) будет лучшим для всех инвесторов

при равенстве информации и возможностей

формирования портфеля). Конкретное

положение кривых безразличия не будет

влиять на положение точки М. Для инвестора

задача упростится нахождением точки

R

на линии LС

.Положение этой точки будет зависеть

от предпочтений инвестора: для инвестора

А, негативно относящегося к риску,

характерна большая доля инвестирования

в безрисковые активы, и полученная

доходность чуть превышает безрисковую

доходность rf.,

инвестор Б ( их кривые безразличия

изображены на рис. 29)

более

расположен к риску, его выбор -. точка

Б с высоким значением доходности и

большим стандартным отклонением (как

оценкой риска).

Рис. 29. Выбор инвесторов с различным отношением к риску

Это утверждение известно как теорема независимости: наилучший портфель независим от индивидуального отношения к риску инвесторов. Следовательно, инвесторам на рынке не требуется информация о всех ожидаемых значениях доходности, риске и корреляции для построения эффективных портфелей. Если инвестор желает изменить риск, он будет двигаться по линии LС. Линия LС имеет принципиальное значение, так как описывает выбор рационального инвестора (который максимизирует доходность для данного риска или минимизирует риск по данной доходности). Так как предполагается, что все инвесторы рациональны, то линия LС описывает оптимальное соотношение риска и доходности всех инвесторов и всего рынка.

Задача инвестора сводится к определению пропорции между вложением в рисковые и безрисковые ценные бумаги. доходность такого портфеля есть функция от доли вложения в рисковые активы rf. =f (w),

rр = w(rт) + (1 - w) rf = w(rт.) + rf - w (rf) = rf + w(rт.- rf),

где w — доля инвестирования в рисковые ценные бумаги,

rт — доходность рыночного портфеля (составленного из всех рискованных ценных бумаг на рынке).

По формуле (93) определяем w и так как σf = 0, то σp = σm, то w = σp/ σm

Подставив w в выражение ожидаемой доходности портфеля (90) и получаем:

rр.= rf + (σp/ σm )( rт - rf ), (98)

то есть доходность портфеля есть линейная функция от риска портфеля ( σp); σm,— риск (среднеквадратичное отклонение) рыночного портфеля.

Наклон линии СМL показывает, какое количество процентов дополнительной доходности требуется для компенсации каждой дополнительной единицы риска портфеля:

rр.= rf + {( rт - rf ) / σm } σp (99)

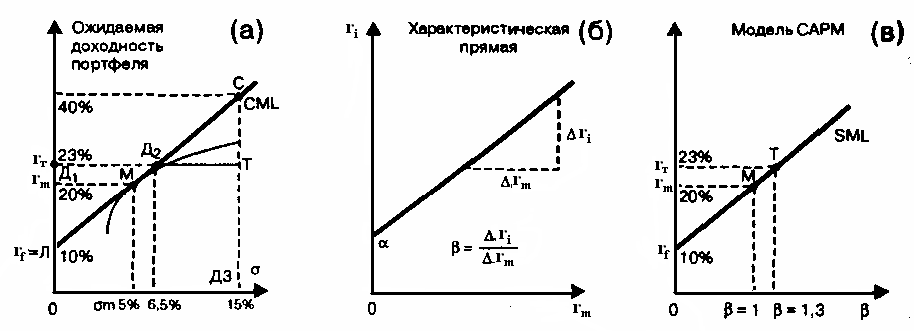

Пример

Инвесторы ожидают следующее: rf = 10%, rт = 20%, σm = 5%. Тогда наклон = ( rт - rf ) / σm = (20%- 10%)/5% = 2.

На каждую дополнительную единицу риска требуется компенсация в 2 единицы дополнительной доходности. Если стандартное отклонение портфеля равно 2%, то ожидаемая доходность портфеля составит 14% rр = 10% + (2)(2%) = 14%).

Если σp = 3%, то ожидаемая доходность портфеля 16%.

Для σp = 4% ожидаемая доходность портфеля 18% и т. д.

Получить большую компенсацию за риск портфеля инвестору не удастся.