17. Загальна характеристика та особливості ринку фінансового капіталу. Процентна ставка, її роль, види та диференціація. Рівновага на ринку фінансового капіталу.

К финансовому капиталу относят денежные ресурсы, которые направляются на развитие производства. Движение всех денежных средств, которые вкладываются в производство, и образует рынок финансового капитала. Объектами купли-продажи на этом рынке являются ценные бумаги (акции, облигации и т.п.) и денежные кредитные ресурсы. Рынок финансового капитала образуется из двух разных рынков: рынка кредитных ресурсов и рынка ценных бумаг. Участниками рынка финансового капитала выступают с одной стороны, фирмы и потребители, формирующие спрос на кредиты; с другой – домохозяйства, фирмы и государство, формирующие предложение заемных средств. Посредниками на рынке финансовых ресурсов выступают банки и др. фин. учреждения. Источниками заемных средств являются сбережения домохозяйств. Годовая ставка процента равна отношению величины суммы оплаченного заемного процента (R) к величине одолженной суммы (К): i = R/К*100%, где i - номинальная процентная ставка.

Различают номинальную и реальную ставки процента. Номинальная ставка формируется банками с учетом темпов инфляции, реальная - с учетом ожидаемого темпа инфляции. Реальная процентная ставка равна разнице между номинальной процентной ставкой, т. е. ставкой, выраженной в текущих ценах, и ожидаемым уровнем инфляции.

Iномин. =I реалн + inf I реалн = Iномин.- inf

Дифференциация процентных ставок происходит благодаря группе факторов: риск, срок ссуды, ее размер, налогообложение (i ниже, если она не облагается налогом), степень монополизации денежного рынка. Большую роль дифференциации процентных ставок играет степень монополизации денежного рынка в региональном аспекте. Страдают от этого малые предприятия, т.к. мелким фирмам неудобно далеко искать заемщика, в то время как большая монополия может выбрать среди всех банков наиболее выгодный для себя. Процентная ставка используется правительствами как важный инструмент регуляции объема производства и занятости. Она является основным средством макроэкономической монетарной политики государства.

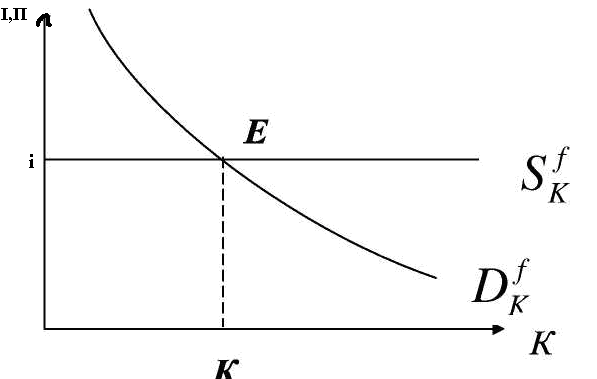

Процентная ставка - это цена заемных средств, которая, как и любая рыночная цена определяется спросом и предложением. Кривая рыночного предложения кредитных ресурсов образуется как сумма индивидуальных объемов предложения заемных средств по каждому из возможных уровней процентной ставки. Кривая рыночного предложения заемных средств близка к вертикальной. Предложение заемных средств для фирмы абсолютно эластично, графически кривая предложения фирмы является горизонтальной линией SfK на уровне процентной ставки i.

а)

а)  б)

б)

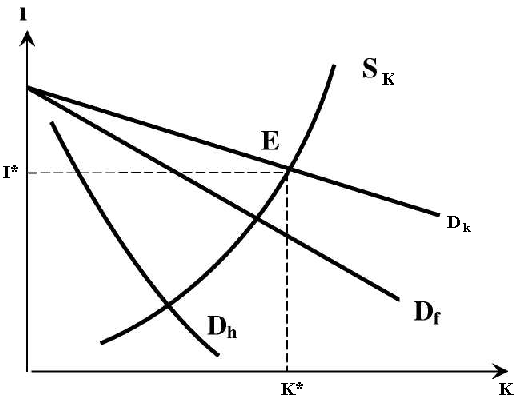

Рис. 1. – Равновесие фирмы: а) на рынке фин. капитала; б) на конкурентном рынке фин. капитала

Спрос на заемные средства имеет две составляющие: спрос фирм, которые расширяют производство; спрос домохозяйств, которые в текущем году принимают решение потреблять больше, чем позволяет их текущий доход.

Спрос фирм. Желание инвестировать является важным источником спроса, т.к. поток прибылей от инвестиций ожидается в будущем, а инвестиционные расходы нужно оплачивать уже сейчас. Если вычислить норму отдачи для всех возможных объемов инвестиций, можно построить кривую предельной эффективности инвестиций. Она убывающая и определяет кривую спроса фирмы на инвестиции DfK (рис. 1а). Графически оптимальный объем инвестиций соответствует точке Е - точке пересечения кривых спроса фирмы на заемные средства и предложения на эти ресурсы на финансовом рынке.

Спрос домохозяйств. Если домохозяйства принимают решение потреблять больше, чем позволяет их текущий доход, тогда они могут воспользоваться кредитными средствами. Но чем выше процентная ставка, тем меньше желание занимать деньги. Поэтому спрос домохозяйств на кредитные ресурсы представляет убывающую функцию процентной ставки. На рис. 1(б) спрос домохозяйств - кривая Dh, а спрос фирм - кривая Df. Спрос фирм также является нисходящей функцией от процентной ставки.

Совокупный спрос на заемные ресурсы образует сумма спросов домашних хозяйств и фирм. На рис. 1(б) он изображен кривой Dk. Кривая совокупного спроса вместе с кривой предложения Sk определяет равновесную ставку процента на рынке финансового капитала (i*). В состоянии равновесия объемы спроса на взаимообразные средства равняются объему их предложения.

Основные факторы, влияющие на равновесие: доходы; склонность к сбережению домохозяйств; прибыльность инвестиций. Второстепенные факторы: фаза экономического цикла, инфляционные ожидания, риск, кредитная политика государства. Процентная ставка выполняет распределительную функцию. Она распределяет денежный, а соответственно реальный капитал среди различных фирм и инвестиционных объектов.

18. Ринок капітальних активів: особливості зміни у часі. Дисконтна ціна капіталу на ринку позичкового капіталу, її відмінність від формули складних та простих відсотків. Інвестиції: визначення, методи оцінки ефективності інвестиційних проектів.

На рынке капитальных активов покупают и продают физический капитал. К физическому капиталу относятся основные фонды, которые увеличиваются путем инвестиций. Инвестиции - это процесс создания нового капитала, требующий расходов финансовых ресурсов. Существует 3 источника финансирования д/ср инвестиционных проектов: собственные денежные ресурсы (нераспределенная прибыль); привлеченные (выпуск акций); заемные (облигации, банковский кредит).

Цена физического капитала - это сумма денег, за которую единица капитала может быть куплена или продана в определенный момент. Она включает в себя текущую стоимость потока будущих платежей, полученных владельцем за весь период использования данного актива. Текущая стоимость будущих платежей, или приведенная, дисконтированная стоимость - это сегодняшнее значение суммы, которая может быть выплачена в будущем.

Чтобы определить, будет ли прирост прибыли, полученный в результате внедрения инвестиции, больше стоимости затрат на них, необходимо рассчитать: предельную доходность, или, внутреннюю норму окупаемости инвестиций. (Внутренняя норма окупаемости инвестиций (IRR) является чистым доходом от каждого дополнительно инвестируемого рубля, выраженным в процентах); альтернативную стоимость инвестирования (предельные издержки на ресурс), которая определяется рыночной ставкой процента, поскольку фирма прибегает к займу средств.

Принятие любого инвестиционного решения включает в себя сравнение издержек с ожидаемым доходом. Методом сопоставления величин капитала в различные периоды времени, т. е. сегодняшних его затрат и будущих доходов на него, является процедура дисконтирования. Расчет текущей дисконтированной стоимости - это задача, обратная расчету сложных процентов.

Отличие метода сложных процентов и метода дисконтирования заключается в том, что методом сложных процентов можно вычислить, на сколько увеличится вложенная сегодня сумма через определенный период времени. Методом дисконтирования определяют, какую сумму нужно вложить в банк под определенный процент, чтобы получить в будущем желаемую сумму.

При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. А при многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами.

Наращение простых процентов производится по формуле : Vt=Vp (1 + t · i)

Наращение сложных процентов производится по формуле: Vt=VP (1 + i)t

Дисконтированная

стоимость -

это сегодняшнее значение любой суммы

денег, которая будучи вложенной на t

лет под норму

процента, равную i

годовых,

вырастет до значения Vt.

Она

рассчитывается по формуле:

![]()

где V t - будущая ценность денег, инвестируемых сегодня; t - период времени; i - норма дисконта.

Дисконтированная стоимость изменяется обратно пропорционально норме дисконта и продолжительности периода времени. В качестве нормы дисконта используется рыночная ставка процента. i - это процентная или дисконтная ставка. Дисконтная ставка отличается от процентной тем, что сумма процента добавляется к заемной сумме при уплате долга, а сумма дисконта отнимается сразу при выдаче ссуды. Дисконтная ставка i может также рассматриваться как альтернативные издержки капитала.

Инвестиции – это «долгосрочные вложения» государственного или частного капитала в собственной стране или за рубежом с целью получения дохода в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты.

Базовые методы оценки эффективности инвестиций, используемые в анализе инвестиционной деятельности, разделяются на 2 группы: экономические и бухгалтерские (период возврата инвестиций; средний коэффициент рентабельности инвестиций) методы оценки.

К I группе относятся следующие методы оценки эффективности инвестиции:

Чистая приведенная стоимость проекта – это дисконтированная стоимость потоков ожидаемых прибылей за вычетом суммы инвестиционных расходов:

,

,

где I0 – первоначальные инвестиции.

При NPV > 0 фирме стоит инвестировать только тогда, когда чистая текущая стоимость ожидаемых прибылей от инвестиций больше, чем сумма инвестиционных расходов.

При NPV < 0 инвестиционный проект следует отклонить.

Индекс прибыльности инвестиции показывает текущий эквивалент чистого денежного потока, полученного в расчете на единицу инвестиционных вложений:

Если PI > 1, то проект следует принять, PI < 1 – проект необходимо отвергнуть, PI = 1 – проект не является ни прибыльным, ни убыточным.

Внутренняя норма доходности инвестиции представляет собой величину ставки дисконтирования, при которой чистая текущая стоимость равна нулю, NPV = 0. Для вычисления IRR нужно решить уравнение относительно i при NPV = 0:

![]()

Для одногодичного проекта:

Однако чаще всего показатель находится из уравнения NPV подбором по формуле уточненного расчета IRR:

![]() ,

,

где i1 – значение ставки дисконтирования, при котором NPV (i1) > 0;

i2 – значение ставки дисконтирования, при котором NPV (i2) < 0.

Дисконтированный период возврата инвестиций показывает время от начала реализации проекта до того момента, пока не будут возвращены первоначальные капиталовложения. Дисконтированный период возврата инвестиций или период окупаемости проекта равен номеру года, в котором дисконтированные значения накопленных поступлений по проекту равны инвестиционным затратам:

Дисконтированная стоимость, т.е. приведенная к одному моменту времени стоимость капитала, позволяет сравнивать доходы и расходы различных лет при условии, что известна цена кредита. Чтобы определить доходность инвестиционного проекта, следует вычислить приведенную к начальному моменту времени предельную доходность капитала и предельные издержки на капитал. Если разница между ними будет больше нуля, то проект прибыльный. Поскольку объем инвестиций зависит от предельной доходности капитала, взятой в сравнении с процентной ставкой, то минимумом предельной доходности инвестиционных проектов считается реальная процентная ставка.