Модель Кейнса.

Наиболее широко системы эконометрических уравнений используются для построения макроэкономических моделей функционирования той или иной страны. Большинство из них представляют собой мультипликаторные модели кейнсианского типа с той ил иной мерой сложности.

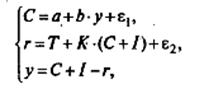

Пример: статистическая модель Кейнса для описания народного хозяйства страны в простом варианте имеет следующий вид:

где С – личное потребление в постоянных ценах,

у – национальный доход в постоянных ценах;

I – инвестиции;

- случайная величина.

В силу наличия тождества в модели (второе уравнение системы) структурный коэффициент b не может быть больше 1. Он характеризует предельную склонность к потреблению. Если он равен 0,65, то из каждой дополнительной тысячи дохода на потребление расходуется в среднем 650 руб., и 350руб. инвестируется, т.е. С и у выражены в тыс.руб. Если b>1, то y<C+I, т.е. на потребление расходуются не только доходы, но и сбережения.

Параметр Кейнс истолковал как прирост потребления за счет др. факторов. Т.к. прирост во времени может быть не только положительным, но и отрицательным, то такой вывод возможен. Однако суждение о том, что параметр характеризует конкретный уровень потребления, обусловленный влиянием др. факторов, неправильно.

Структурный коэффициент b используется для расчета мультипликаторов. По данной функции потребления можно опр-ть 2 мультипликатора – инвестиционный мультипликатор потребления Mc и инвестиционный мультипликатор национального дохода – .

Пример: 1) эта величина означает, что дополнительные вложения в размере 1 тыс.руб. приведут при прочих равных условиях к дополнительному увеличению потребления на 1,857 тыс.руб. 2) доп.инвестиции в размере 1 тыс.руб. на длительный срок приведут при прочих равных условиях к дополнительному национальному доходу в 2,857 тыс.руб.

Модель Кейнса точно идентифицируема, и для получения величины структурного коэффициента bиспользуется КМНК.

В более поздних исследованиях статистическая модель Кейнса включала уже не только функцию потребления, но и функцию сбережений r:

Модель Клейна.

Модель Клейна – это динамическая модель макроэкономики. Предложил ее Клейн в 1950 г. и она описывает связи между следующими показателями:

![]() ‑

потребление,

‑

потребление,

![]() ‑

инвестиции,

‑

инвестиции,

![]() ‑

заработные платы в частном секторе,

‑

заработные платы в частном секторе,

![]() ‑

заработные платы в государственном

секторе,

‑

заработные платы в государственном

секторе,

![]() ‑

совокупный спрос,

‑

совокупный спрос,

![]() -

государственные расходы,

-

государственные расходы,

![]() - доход частного капитала,

- доход частного капитала,

![]() -

капиталовложения,

-

капиталовложения,

![]() - непрямые налоги и чистый доход от

экспорта,

- непрямые налоги и чистый доход от

экспорта,

![]() - временной тренд. Единица измерения :

денежные единицы индексировались по

отношению к начальному году

- временной тренд. Единица измерения :

денежные единицы индексировались по

отношению к начальному году

![]()

Модель Клейна записывается в следующем виде

=![]()

=![]()

![]() =

=![]()

=![]()

![]() =

=![]()

=![]()

Первое уравнение

отражает зависимость потребления

от постоянной составляющей

![]() ,

от

,

,

от

,

![]() дохода частного капитала в текущем и

предыдущем году,

‑

заработной платы в государственном

секторе и

‑

заработной платы в частном секторе, и

от случайного возмущения

дохода частного капитала в текущем и

предыдущем году,

‑

заработной платы в государственном

секторе и

‑

заработной платы в частном секторе, и

от случайного возмущения

![]() .

.

Второе уравнение

отражает зависимость

‑

инвестиций от постоянной составляющей

![]() ,

от

,

дохода частного капитала в текущем и

предыдущем году, от

,

от

,

дохода частного капитала в текущем и

предыдущем году, от

![]() -

капиталовложения в предыдущем году и

от случайного возмущения

-

капиталовложения в предыдущем году и

от случайного возмущения

![]() .

.

Третье уравнение

отражает зависимость

‑

заработной платы в частном секторе от

постоянной составляющей

![]() ,

от

‑

совокупного спроса в текущем и

предыдущем году, от

- временного тренда и от случайного

возмущения

.

,

от

‑

совокупного спроса в текущем и

предыдущем году, от

- временного тренда и от случайного

возмущения

.

Последние три уравнения представляют уравнения равновесия.

Четвертое уравнение: совокупный спрос равен потреблению, плюс инвестиции, плюс государственные расходы.

Пятое уравнение: доходная часть капитала равна совокупному спросу, минус налоги, минус доход от эксплуатации..

Шестое уравнение : капитал равен капиталу предыдущего года , плюс инвестиции .

Их наличие позволяет свести систему 6 уравнений к системе 3 уравнений. Запишем вышеприведенную систему в матричной форме, представленной в таблице 1.

Решим поставленную задачу в два приема с использованием двух шагового метода наименьших квадратов (ДМНК)

Первый шаг. Приведем структурную форму записи к приведенной, т.е. установим зависимость эндогенных переменных только от экзогенных переменных. В общем виде эту процедуру запишем следующим образом:

![]()

![]()

![]()

Условие идентифицируемости выполняется:

![]() ,

где

,

где

![]() - количество

уравнений в приведенной форме, (

- количество

уравнений в приведенной форме, (![]() ),

),

![]() -

количество независимых переменных, (

-

количество независимых переменных, (![]() ;

;

![]() количество

уравнений.

количество

уравнений.

Второй шаг. Построим прогнозные значения

![]() ,

,

![]() ,

,

![]() ,

,

условно представим,

что

![]() - это х1, х2, х3 и т.д., тогда

- это х1, х2, х3 и т.д., тогда

![]() ,

,

![]() и

и

![]() .

.

Найдем произведение

матриц

![]() будет

иметь следующий вид:

будет

иметь следующий вид:

.

.

Обратная матрица

![]() равна:

равна:

.

.

Вычислим следующие векторы:

;

;  ;

;

Теперь рассчитаем

![]() ,

,

![]() и

и

![]() :

:

Итак, прогнозные значения будут выглядеть следующим образом:

![]() ,

,

![]() ,

,

![]() .

.

Вывод:

Таким образом, выделив из системы, состоящей из шести уравнений по модели Клейна, три уравнения по функциям потребления, инвестиций и заработной платы, получаем значения коэффициентов системы:

,

,

.

Полученные данные изобразим графически на рисунке 1.

Рисунок 1. – График модели из трех уравнений: функция потребления, инвестиций и заработной платы за 4 года.

Из полученных данных видно, что наибольший подъем был в начале 2000 года, когда потребление достигало отметки 1000 тыс.грн., инвестиции – 800 тыс.грн., а налоги немного не доходили до 200 тыс.грн. Самые низкие показатели по этим трем функциям приходились на начало 2003 года. Во втором квартале 2004 года снова наблюдается подъем, а в третьем квартале этого же года – значительный спад.