Примеры

Простейшая макроэкономическая (кейнсианская) модель

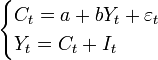

Здесь C и Y — потребление (потребительские расходы) и доход — эндогенные переменные модели, I — инвестиции — экзогенная переменная модели, b — предельная склонность к потреблению

Приведённая форма модели имеет вид:

Величина ![]() называется

мультипликатором инвестиций (единица

увеличения инвестиций приводит к

существенно большему изменению дохода).

называется

мультипликатором инвестиций (единица

увеличения инвестиций приводит к

существенно большему изменению дохода).

Можно проверить порядковое условие идентифицируемости. В первом уравнении в правой части 1 эндогенная переменная и нет экзогенных переменных (без учета константы). Всего экзогенных переменных в модели - 1 (тоже без константы). Таким образом, порядковое (необходимое) условие идентифицируемости выполнено.

Видно,

что приведённая форма является

ограниченной с двумя ограничениями ![]() и

и ![]() .

.

Проблема идентификации. Неидентифицируемость и сверхидентифицированность.

Оценки коэффициентов структурной модели предшествует исследование модели на идентифицируемость. Если модель идентифицируема, то она имеет статистическое решение, то есть на основе приведённой модели могут быть найдены коэффициенты структурной модели. Идентификация модели – это соответствие между приведённой и структурной формами модели, позволяющее однозначно оценить структурные коэффициенты по приведённым коэффициентам модели.

По идентифицируемости структурные модели подразделяются на три класса:

1) идентифицируемые

2) неидентифицируемые

3) сверхидентифицируемые.

Модель идентифицируема, если число коэффициентов структурной модели равно числу коэффициентов приведённой модели и структурные коэффициенты однозначно определяются по приведённым коэффициентам.

Модель неидентифицируема, если число структурных коэффициентов больше числа приведённых коэффициентов. Модели, в которых в каждом уравнении системы участвуют все эндогенные и экзогенные переменные, имеющиеся в системе, всегда неидентифицируемы.

Модель сверхидентифицируема, если число приведенных коэффициентов превышает число структурных коэффициентов. В результате на основе коэффициентов приведенной модели можно получить несколько значений одного структурного коэффициента. Сверхидентифицируемая модель имеет статистическое решение, но требует применения специальных метод оценки параметров.

На идентификацию проверяется каждое уравнение системы. Чтобы уравнение было идентифицировано, необходимо, чтобы число предопределённых переменных, отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении без одного.

Если обозначить число эндогенных переменных в j-м уравнении системы через Н, а число экзогенных (предопределённых) переменных, которые содержатся в системе, но не входят в данное уравнение, - через D, то условие идентифицированности модели может быть записано в виде следующего счётного правила:

D+1=H – уравнение идентифицируемо;

D+1<H – уравнение неидентифицируемо;

D+1>H – уравнение сверхидентифицируемо.

Чтобы уравнение, входящее в систему одновременных уравнений было идентифицировано, необходимо и достаточно, чтобы ранг матрицв коэффициентов по отсутствующим в нем переменным был на единицу меньше числа эндогенных переменных в системе и определитель этой матрицы не был равен нулю