Финансы и их функции. Структура финансовой системы.

Фина́нсы (от лат. financia — наличность, доход) — совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Обычно речь идет о целевых фондах государства или хозяйствующих субъектов (предприятиях). Важнейшим понятием в области финансов является бюдже́т.

Функции финансов

Распределительная — посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, муниципалитета;

Контрольная — заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета;

Регулирующая — вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики;

Стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями.

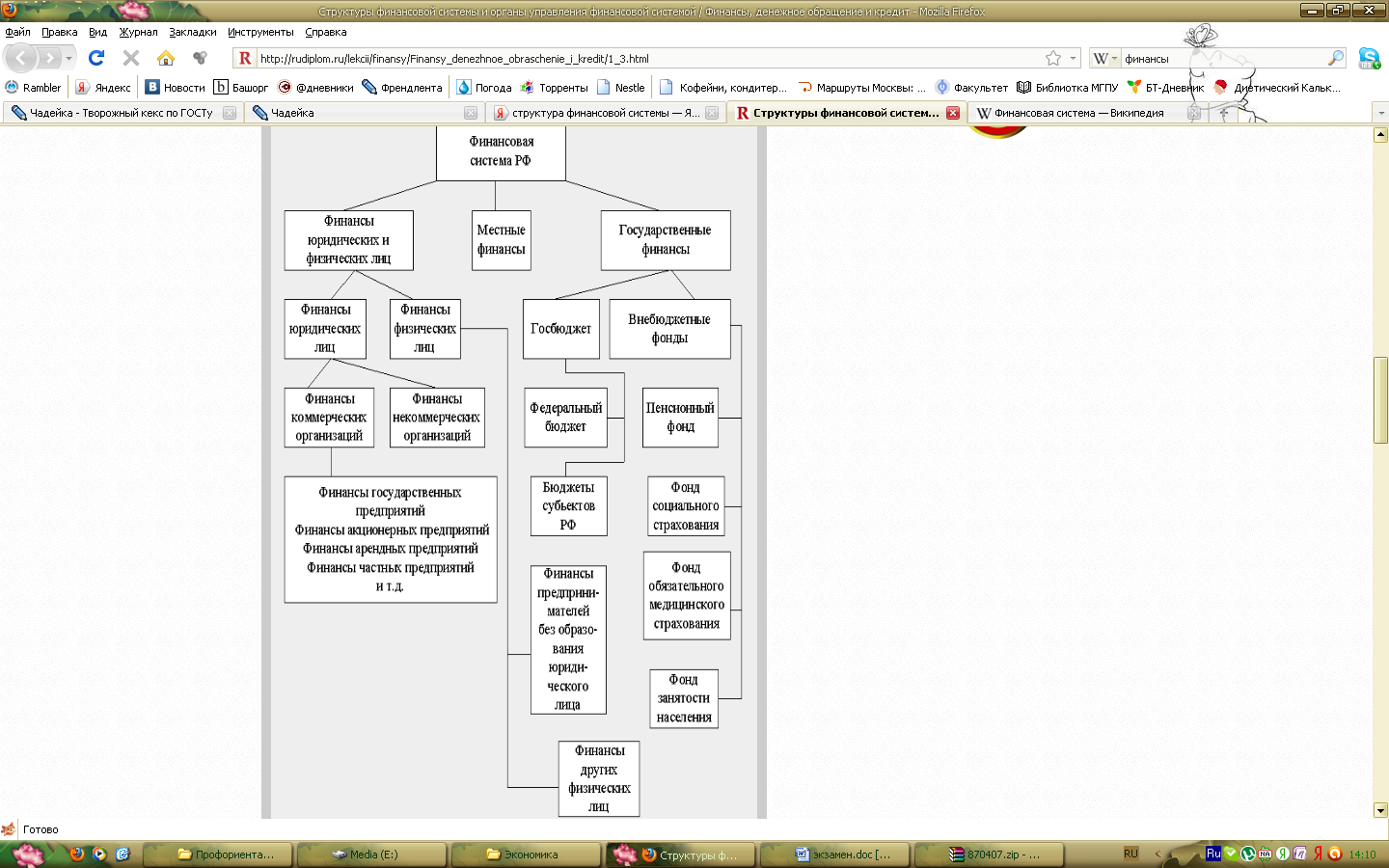

Финансовая система - это совокупность блоков, звеньев, подзвеньев финансовых отношений.

Финансовая система РФ состоит из трех крупных блоков:

государственные финансы;

местные финансы;

финансы юридических и физических лиц.

Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают в себя государственный бюджет и государственные внебюджетные фонды.

Государственный бюджет. Бюджетное устройство.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

* Федеральный бюджет

* бюджеты субъектов Российской Федерации (региональные бюджеты)

* бюджеты муниципальных образований (местные бюджеты)

* бюджеты государственных внебюджетных фондов.

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профици́т (или профицит бюджета). Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

БЮДЖЕТНОЕ УСТРОЙСТВО - организация бюджетной системы и взаимосвязей между ее отдельными звеньями. Бюджетное устройство включает:

структуру бюджетной системы;

принципы функционирования;

бюджетную классификацию.

Бюджетное устройство основано на юридических нормах, определяющих компетенцию центральных и местных органов власти по составлению, рассмотрению, утверждению и исполнению государственных и местных бюджетов, а в федеративных государствах и бюджетов членов федерации; распределение доходов и расходов между отдельными видами бюджетов, а также платежи в бюджетную систему и расходование средств из нее. Бюджетное устройство находится в непосредственной зависимости от государственного устройства (федеративное или унитарное государство), от социально-экономического строя общества. Основой бюджетного устройства Российской Федерации является бюджетный федерализм, реализуемый посредством единой бюджетно-налоговой политики государства.

Основными принципами бюджетного устройства Российской Федерации являются:

1) принцип единства бюджетной системы - единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов;

2) принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации - закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления;

3) принцип самостоятельности бюджетов - а) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс; б) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ; в) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов; д) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов; е) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов о бюджетах, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; ж) недопустимость компенсации за счет бюджетов других уровней бюджетной системы РФ потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов о бюджетах, за исключением случаев, связанных с изменением законодательства;

4) принцип полноты отражения доходов и расходов бюджетов -все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме;

5) принцип сбалансированности бюджета - объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита;

6) принцип эффективности использования бюджетных средств - при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

7) принцип гласности - обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов; открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в т. ч. по вопросам, вызывающим разногласия либо внутри законодательного органа государственной власти, либо между законодательным и исполнительным органами;

8) принцип достоверности бюджета - надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

9) принцип адресности и целевого характера бюджетных средств - бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Бюджетная классификация Российской Федерации — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчётности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Бюджетная классификация Российской Федерации включает:

* классификацию доходов бюджетов;

* классификацию расходов бюджетов;

* классификацию источников финансирования дефицитов бюджетов;

* классификацию операций публично-правовых образований (классификация операций сектора государственного управления — КОСГУ).