36. Равновесный валютный курс

Теперь, когда нам ясно, почему условие паритета процентных ставок должно выполняться, если международный валютный рынок находится в равновесии, и как сегодняшний валютный курс воздействует на ожидаемую доходность по депозитам в иностранной валюте, мы можем понять, как устанавливаются равновесные валютные курсы. Наш главный вывод состоит в том, что валютные курсы всегда приспосабливаются к тому, чтобы поддерживать паритет процентных ставок. Мы по-прежнему предполагаем, что процентная ставка по доллару

![]() процентная

ставка по немецкой марке

процентная

ставка по немецкой марке

![]() и

ожидаемый будущий обменный курс доллара

к марке

и

ожидаемый будущий обменный курс доллара

к марке

![]() заданы.

На рис. 14.4 показано, как при данной

предпосылке устанавливается равновесный

обменный курс доллара к немецкой марке.

Вертикальная прямая показывает заданный

заданы.

На рис. 14.4 показано, как при данной

предпосылке устанавливается равновесный

обменный курс доллара к немецкой марке.

Вертикальная прямая показывает заданный

уровень

![]() долларовой

доходности на долларовые депозиты.

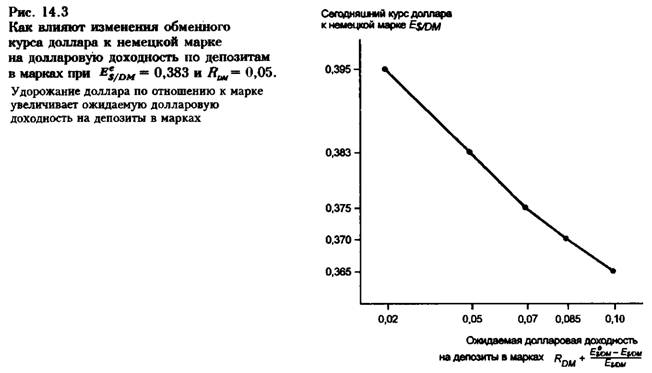

Нисходящая кривая показывает зависимость

ожидаемой долларовой доходности на

депозиты в марках от текущего валютного

курса доллара к немецкой марке. Эта

кривая получается так же, как и показанная

на рис. 14.3.

долларовой

доходности на долларовые депозиты.

Нисходящая кривая показывает зависимость

ожидаемой долларовой доходности на

депозиты в марках от текущего валютного

курса доллара к немецкой марке. Эта

кривая получается так же, как и показанная

на рис. 14.3.

Равновесный курс доллара к немецкой марке это курс

![]() обозначенный

пересечением двух линий в точке 1. При

этом валютном курсе доходность на активы

в долларах и немецких марках одинакова,

так что удовлетворяется условие паритета

процентных ставок:

обозначенный

пересечением двух линий в точке 1. При

этом валютном курсе доходность на активы

в долларах и немецких марках одинакова,

так что удовлетворяется условие паритета

процентных ставок:

![]() Посмотрим,

почему валютный курс будет стремиться

установиться в точке 1 рис. 14.4, если

вначале он находится в точке 2 или точке

3. Предположим сначала, что мы находимся

в точке 2, где валютный курс равен

Посмотрим,

почему валютный курс будет стремиться

установиться в точке 1 рис. 14.4, если

вначале он находится в точке 2 или точке

3. Предположим сначала, что мы находимся

в точке 2, где валютный курс равен

![]() .

Нисходящая кривая с отрицательным

наклоном, показывающая величину ожидаемой

долларовой доходности на депозиты в

немецких марках, говорит о том, что при

курсе

.

Нисходящая кривая с отрицательным

наклоном, показывающая величину ожидаемой

долларовой доходности на депозиты в

немецких марках, говорит о том, что при

курсе

![]() доходность

на депозиты в марках ниже доходности

на долларовые депозиты R$. В этой ситуации

любой обладатель депозитов в марках

пожелает продать их, чтобы приобрести

более доходные долларовые депозиты:

равновесие на рынке валют нарушается,

потому что все участники не хотят держать

депозиты в марках. Каким образом

корректируется валютный курс? Несчастливые

владельцы депозитов в марках пытаются

продать их в обмен на долларовые депозиты,

но поскольку при валютном курсе

доходность

на депозиты в марках ниже доходности

на долларовые депозиты R$. В этой ситуации

любой обладатель депозитов в марках

пожелает продать их, чтобы приобрести

более доходные долларовые депозиты:

равновесие на рынке валют нарушается,

потому что все участники не хотят держать

депозиты в марках. Каким образом

корректируется валютный курс? Несчастливые

владельцы депозитов в марках пытаются

продать их в обмен на долларовые депозиты,

но поскольку при валютном курсе

![]() доходность

на долларовые депозиты выше, чем на

депозиты в немецких марках, ни один

владелец долларового депозита не захочет

продать его в обмен на депозит в марках

по данному курсу. Поскольку владельцы

марок пытаются склонить владельцев

долларов к сделке, предлагая им более

выгодную цену за доллары, соотношение

доллара к марке уменьшается до

доходность

на долларовые депозиты выше, чем на

депозиты в немецких марках, ни один

владелец долларового депозита не захочет

продать его в обмен на депозит в марках

по данному курсу. Поскольку владельцы

марок пытаются склонить владельцев

долларов к сделке, предлагая им более

выгодную цену за доллары, соотношение

доллара к марке уменьшается до

![]() ;

т.е. немецкая марка, выраженная в долларах,

становится дешевле. Как только валютный

курс достигает

;

т.е. немецкая марка, выраженная в долларах,

становится дешевле. Как только валютный

курс достигает

![]() ,

депозиты в марках и в долларах начинают

приносить одинаковый доход, и у владельцев

депозитов в марках исчезает стимул к

продаже их за доллары. Валютный рынок,

следовательно, оказывается в равновесии.

,

депозиты в марках и в долларах начинают

приносить одинаковый доход, и у владельцев

депозитов в марках исчезает стимул к

продаже их за доллары. Валютный рынок,

следовательно, оказывается в равновесии.

Изменяясь с E/DM до E/DM, валютный курс уравнивает ожидаемую доходность на оба вида депозитов, повышая темп ожидаемого обесценения доллара в будущем и тем самым делая более привлекательными депозиты в немецких марках. Тот же процесс работает в обратном направлении, если первоначально мы находимся в точке 3 с валютным курсом Етм. В точке 3 доходность на депозиты в марках превышает доходность на долларовые депозиты, так что теперь налицо избыточное предложение последних. Поскольку владельцы долларовых депозитов стремятся избавиться от них, купив более привлекательные депозиты в марках, цена марок, выраженная в долларах, имеет тенденцию расти, т.е. доллар имеет тенденцию обесцениваться по отношению к марке. Когда валютный курс достигает $/ом доходности по валютам уравниваются и рынок оказывается в равновесии. Обесценение доллара с EyDM до E/DM делает депозиты в марках менее привлекательными, чем долларовые депозиты, сокращая темп ожидаемого обесценения доллара в будущем8. Процентные ставки, ожидания и равновесие Увидев, как устанавливаются валютные курсы, посмотрим теперь, каково воздействие на текущие валютные курсы изменений в процентных ставках и в ожиданиях в отношении будущего. При обсуждении этого вопроса мы увидим, что валютный курс (являясь относительной ценой двух активов) реагирует на факторы, изменяющие ожидаемую доходность на эти два актива.

Условие Маршалла — Лернера (англ. Marshall — Lerner condition) в международной экономике — неравенство, отвечающее на вопрос о том, при каком соотношении между экспортом и импортом реальная девальвация ведет к улучшению торгового баланса (росту счёта текущих операций). Получило название по именам экономистовАльфреда Маршалла и Аббы Лернера[1].

В соответствии с условием

Маршалла — Лернера снижение стоимости

национальной валюты (девальвация)

приводит к улучшению торгового баланса,

если сумма абсолютных эластичностей национального

спроса на импорт и иностранного спроса

на национальный экспорт больше единицы: ![]() ,

где

,

где ![]() —

эластичность спроса по экспорту, а

—

эластичность спроса по экспорту, а ![]() —

эластичность спроса по импорту.

—

эластичность спроса по импорту.

Допустим, эластичность спроса по экспорту равна 1. Это происходит тогда, когда спрос на экспортные товары и услуги растёт тем же темпом, что и падает цена, выраженная в иностранной валюте. В этом случае девальвация (снижение стоимости национальной валюты) не влияет на объём экспортной выручки в иностранной валюте. Допустим, что спрос на импорт является эластичным, то есть его объём зависит от цены, выраженной в национальной валюте. В этом случае девальвация (снижение стоимости национальной валюты) снижает объём импорта и, следовательно, чистый экспорт возрастает. Чистый экспорт возрастёт также в том случае, если эластичность импорта составляет единицу, а экспорт также имеет какую-либо эластичность, или если каждая из эластичностей превышает ½

37. Понятие паритет покупательной способности (ППС; англ. purchasing power parity, PPP) может быть использовано в различных контекстах:

Согласно теории о паритете покупательской способности на одну и ту же сумму денег, пересчитанную по текущему курсу в национальные валюты, в разных странах мира можно приобрести одно и то же количество товаров и услуг при отсутствии транспортных издержек и ограничений по перевозке.

Под паритетом покупательной способности может подразумеваться также фиктивный обменный курс двух или нескольких валют, рассчитанный на основе их покупательной способности безотносительно к определенным наборам товаров и услуг.

Теория паритета покупательной способности была сформулирована Густавом Касселем (Gustav Cassel), а также представителями Саламанкской школы: Доминго де Сото,Педро де ла Гаска, Мартином де Аспилькуэта Наварро, Томасом де Меркадо и Доминго де Баньес. В соответствии с данной теорией естественным значением курсоввалют является значение, соответствующее паритету покупательной способности.

Если курс валюты А к валюте Б превышает паритетное значение, становится выгодным покупать товары в стране Б и экспортировать их в А. Это увеличивает предложение товаров в стране А, спрос на товары в стране Б, спрос на валюту страны Б и предложение валюты страны А, что ведёт к возвращению курсов к паритетному соотношению.

Пример: если цена единицы товара в России 30 рублей, а в США — 2 доллара, то курс рубля к доллару должен составлять 15 рублей за доллар. Если курс составляет 25 рублей за доллар, то покупая товар в России (за 30 рублей), продавая в США (за 2 доллара) и обменивая 2 доллара на 50 рублей по текущему курсу, на каждой такой сделке можно получать доход, составляющий 20 рублей на единицу товара. Соответственно, цены на товар в США будут снижаться, цена на товар в России — расти, а курс доллара к рублю — снижаться. В итоге будет достигнуто равновесие на новом уровне цен и курса (к примеру, товар стоит 1,7 долларов в США, 34 рубля в России, курс доллара — 20 рублей за доллар).

Поскольку функционирование модели паритета покупательной способности возможно лишь в условиях свободного движения товаров и денег, на практике валютные курсы могут существенно отклоняться от паритета (чем больше таможенные пошлины, экспортные и импортные ограничения, транспортные расходы, тем большее расхождение между номинальным курсом валют и паритетным значением необходимо для того, чтобы изменение объёмов и структуры экспорта и импорта было экономически оправданным). Дополнительно к этому нужно учитывать, что спрос на ту или иную валюту на бирже зависит от очень многих других факторов.