Структура активов, %

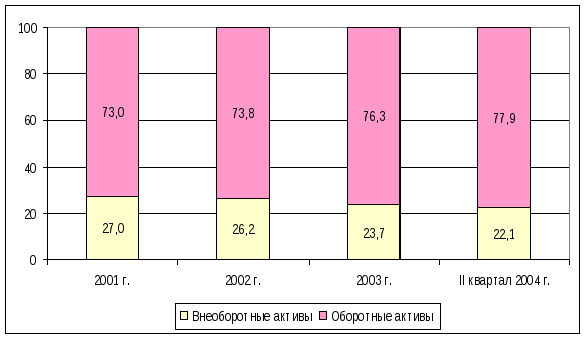

В структуре активов баланса наметилась тенденция роста оборотных активов, их доля на конец II квартала 2004 года составила 77,9%, причиной того явился рост дебиторской задолженности с 23,5% в 2001 году до 47,3% на конец II квартала 2004 года. Денежные средства и запасы составляют соответственно 0,1% и 21,6% от суммы активов.

К прочим внеоборотным активам относятся отложенные финансовые активы, их доля в структуре активов на конец II квартала 2004 года - 0,2%.

Структура пассивов, %

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала, но следует отметить, что за анализируемый период его доля постепенно снижается, и на конец II квартала 2004 года составила 59% от суммы активов предприятия.

Динамика капитала свидетельствует о росте удельного веса привлеченного капитала (долгосрочного и краткосрочного), доля которого увеличилась с 18,9% в 2001 году до 41% на конец II квартала 2004 года. Это произошло за счет привлечения краткосрочного кредита в декабре 2003 года общей суммой 6500 тыс. руб., а также за счет увеличения задолженности перед бюджетом, внебюджетными фондами и прочими кредиторами.

Собственный капитал сформирован уставным капиталом, а также нераспределенной прибылью.

В целом, структура активов на конец II квартала 2004 года характеризуется преобладанием доли оборотных активов, а структура пассивов - преобладанием доли собственного капитала.

Признаком стабильности является гарантированное покрытие обязательств оборотными активами, о чем свидетельствует выполнение следующего условия: коэффициент соотношения оборотных и внеоборотных активов больше коэффициента соотношения заемного и собственного капитала:

К соотношения оборотных и внеоборотных активов > К соотношения заемного и собственного капитала

|

Показатель |

2001 г. |

2002 г. |

2003 г. |

II квартал 2004 г. |

|

Коэффициент соотношения заемного и собственного капитала |

0,23 |

0,11 |

0,62 |

0,70 |

|

Коэффициент соотношения оборотных и внеоборотных активов |

2,71 |

2,82 |

3,21 |

3,52 |

Данное условие соблюдается на протяжении всего анализируемого периода, коэффициент соотношения заемного и собственного капитала меньше коэффициента соотношения оборотных и внеоборотных активов.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью расплачиваться по своим долгам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

- А1 - наиболее ликвидные активы: к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения;

- А2 - быстро реализуемые активы: дебиторская задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- А3 - медленно реализуемые активы: статьи раздела II актива баланса, включающие запасы. НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы;

- А4 - трудно реализуемые активы: статьи раздела I баланса - внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

- П1 - наиболее срочные обязательства: к ним относится кредиторская задолженность;

- П2 - краткосрочные пассивы: краткосрочные заемные средства, прочие краткосрочные пассивы, расчеты по дивидендам;

- П3 - долгосрочные пассивы: это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих платежей;

- П4 - постоянные пассивы или устойчивые: это статьи III раздела баланса «Капиталы и резервы». Если у организации есть убытки, то величина постоянных пассивов корректируется на величину убытков.

Для определения ликвидности баланса оценщик сопоставил итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

- А1 ≥ П1;

- А2 ≥ П2;

- А3 ≥ П3;

- А4 ≥ П4.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется избытком по другой группе в стоимостной оценке.

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.