Учет денежных средств на расчетных и специальных счетах в банках

В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, продажей готовой продукции, с выполнением различных финансовых обязательств (платежи в бюджет, отчисления во внебюджетные фонды, погашение ссуд банкам и т.п.). Указанные расчеты осуществляются безналичными платежами, т.е. перечислением денежных средств через отделения банка с расчетного счета плательщика на счет получателя.

Все организации обязаны хранить свободные денежные средства на счетах в банках. Они вправе открывать в любом отделении банка расчетный счет для проведения всех видов расчетных, кредитных и кассовых операций. Для открытия расчетного счета организация представляет в учреждение банка: заявление с просьбой об открытии расчетного счета, документы о регистрации организации, копии учредительных документов, карточку с образцами подписей распорядителей средств и оттиском печати, документы о постановке на налоговый учет и о регистрации в качестве плательщика страховых взносов в государственные внебюджетные фонды. Иностранные фирмы и совместные организации представляют дополнительно свидетельство о внесении их в реестр организаций с иностранными инвестициями.

Согласно Налоговому кодексу РФ налогоплательщики обязаны в десятидневный срок сообщить в налоговый орган об открытии или закрытии счетов в банковских учреждениях. Нарушение установленного срока влечет за собой взыскание штрафа (ст. 118 НК РФ).

Открытому счету присваивается номер, который затем указывается на всех документах, отражающих движение средств на расчетном счете.

Порядок совершения и оформления операций по расчетному счету регулируется действующим законодательством, а также правилами, инструкциями и положениями Центрального банка Российской Федерации.

Все операции по расчетному счету банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся на основании договора, в котором фиксируются перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и др.

Списание денежных средств с расчетного счета может производиться только по распоряжению клиента. Без его согласия списание делается по решению суда или в случаях, установленных законом или предусмотренных договором между банком и клиентом. Возможно бесспорное списание со счета налоговыми органами сумм недоимок и пеней по налогам и сборам, а также таможенными органами - сумм платежей и пеней.

Списание средств с расчетного счета организации производится в порядке календарной очередности поступления расчетно-платежных документов. Но существуют некоторые приоритеты: в первую очередь списываются денежные средства по исполнительным документам, затем производится списание по платежным документам на перечисления платежей в бюджет и государственные внебюджетные фонды, после этого перечисляются средства для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту) и по другим денежным требованиям.

Движение средств на расчетном счете оформляется банковскими платежными документами. К таким документам относятся: объявления о взносе наличными, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы, банковские пластиковые карточки. Объявлением о взносе наличными оформляется сдача наличных денег в кассу банка. Банк в подтверждение приема денег выдает клиенту квитанцию.

Наиболее часто при осуществлении безналичных расчетов используются платежные поручения, которые являются поручением организации обслуживающему ее банку о перечислении определенной суммы со своего счета на счет получателя средств.

Платежное требование представляет собой расчетный документ, содержащий требование к плательщику об уплате организации-получателю определенной суммы через банк.

Платежное требование-поручение представляет собой требование поставщика к покупателю заплатить стоимость поставленной по договору продукции (работ, услуг) на основании направленных в обслуживающий банк покупателя расчетных и отгрузочных документов.

Чек используется организацией для получения наличных денег с расчетного счета; он выписывается в одном экземпляре на имя кассира или другого лица, которому доверяется получение денег. Бланк чека состоит из самого чека, корешка чека и контрольной марки. Все части имеют одинаковый номер; корешок чека остается в чековой книжке, чек отрезается и предъявляется в банк, а контрольная марка выдается банковским служащим представителю организации для получения денег в кассе банка.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору. Банк, открывший аккредитив, может произвести поставщику платеж (акцептовать или учесть переводной вексель) или предоставить полномочия другому банку производить такие платежи при условии представления им документов и выполнении условий, предусмотренных в аккредитиве. Аккредитив предназначен для расчетов только с одним поставщиком. Одновременно может быть открыто несколько аккредитивов.

Во всех платежных банковских документах кроме обязательных реквизитов указывается назначение платежа. Помарки и подчистки в платежных документах не допускаются.

В настоящее время широко используются для оформления расчетных отношений между организациями векселя, которые частично заменяют деньги в расчетах. Вексель может быть использован не только в расчетах, но и при оформлении товарных кредитов, в качестве залога для получения кредита или займа, как средство обеспечения обязательств третьего лица и пр. Вексель представляет собой письменное безусловное долговое денежное обязательство строго установленной формы, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и дающее его владельцу право по окончании срока обязательства (или досрочно) требовать с должника указанной в векселе денежной суммы.

Векселя бывают простые и переводные. Простой вексель (соло) оформляет сделку двух сторон - векселедателя и векселедержателя. Векселедатель одновременно является и плательщиком указанной в векселе денежной суммы. Переводной вексель (тратта) имеет три стороны, участвующие в сделке: векселедатель (трассант), плательщик (трассат) и векселедержатель (ремитент). При использовании переводного векселя векселедатель не является плательщиком. Естественно, что между векселедателем и плательщиком на момент выдачи векселя должны существовать договорные отношения, позволяющие векселедателю выдать обязательство по уплате

4

плательщиком денежной суммы, указанной в векселе. Но переводной вексель не содержит ссылки на эти договорные отношения, поскольку изначально вексель является ничем не обусловленным обязательством.

Переводной вексель требует акцепта - согласия плательщика на уплату денежной суммы, указанной в векселе. Поскольку согласие плательщика погасить вексель вытекает из договорных отношении между векселедателем и плательщиком, то векселедатель несет ответственность перед векселедержателем за выполнение плательщиком обязанности заплатить. И в случае отказа плательщика акцептовать вексель обязанность уплатить по переводному векселю переходит векселедателю. Таким образом, векселедатель по переводному векселю отвечает и за акцепт, и за платеж.

По переводному векселю права передаются путем совершения на нем передаточной надписи. Такая передаточная надпись называется индоссаментом. Лицо, передающее свои права по векселю, называется индоссатором, а лицо, приобретающее права по векселю, называется индоссатом. Индоссамент отражается на оборотной стороне векселя.

Учреждения банка ведут учет векселей, в котором показывается передача или продажа векселедержателем векселей банку по индоссаменту до наступления срока платежа по векселю и получение указанной в векселе суммы за вычетом процента, причитающегося банку (учетный процент, дисконт).

Вексельное обращение - сложная сфера расчетов, которая требует участия в ней не только бухгалтеров, но и банковских работников, юристов, нотариусов.

Организация должна контролировать обоснованность операций по своему расчетному счету. Учреждение банка выдает владельцу счета выписки об остатках и движении средств на расчетном счете с приложением к ним всех первичных расчетных документов. Записи в выписке банка по дебету означают выдачу наличных денег по чекам или списание (уменьшение) по счету по безналичным расчетам, а по кредиту - взносы наличных денег по объявлениям или зачисление (увеличение) счета по безналичным расчетам.

В бухгалтерском учете организации для учета этих операций открывают самостоятельный активный синтетический счет 51 «Расчетные счета», в котором указанные в выписке банка операции записывают наоборот: поступления (увеличение количества денежных средств) - в дебет счета, а выбытие (уменьшение) - в кредит счета. Это вытекает из того, что для банка «Расчетные счета» имеют не денежный, а расчетный характер (банк по этому счету учитывает свои обязательства перед клиентами).

При получении банковской выписки в первую очередь проверяют тождество остатка средств, указанного в выписке, остатку по счету 51 «Расчетные счета». Затем проверяют приложенные к выписке платежные документы (основание их предъявления и суммы), полноту их отражения в выписке и отсутствие арифметических ошибок. Суммы, ошибочно отраженные по дебету или кредиту счета «Расчетные счета» и обнаруженные при проверке выписок банка, относят до выяснения причин на счет 76-2 «Расчеты по претензиям». Обо всех обнаруженных ошибках делается письменное сообщение учреждению банка.

Наряду с расчетными счетами организации могут иметь счета для учета денежных средств целевого назначения, находящихся в аккредитивах, платежных чековых книжках и иных платежных документах (кроме векселей) и предназначенных для финансирования капитального строительства и других текущих расходов.

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном синтетическом счете 55 «Специальные счета в банках», который имеет несколько субсчетов, открываемых для учета движения отдельных платежных документов.

Зачисление денежных средств на специальные счета отражается следующей бухгалтерской записью:

Д-т 55 «Специальные счета в банках»

К-т 51 «Расчетные счета», 66 «Расчеты по краткосрочные кредитам и займам».

По мере использования этих средств (на основе выписок банка) производится запись:

Д-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 55 «Специальные счета в банках».

Оставшиеся (неиспользованные) средства возвращаются на тот счет в банке, с которого они были перечислены, и отражаются бухгалтерской записью:

Д-т 51 «Расчетные счета»

К-т 5 5 « Специальные счета в банках ».

На отдельных субсчетах, открываемых к этому счету, отражают движение обособленно хранящихся в банках средств целевого финансирования. К ним можно отнести: субсидии государственных органов, средства на финансирование учреждений социально-культурного назначения, средства на финансирование отдельных объектов капитальных вложений и пр.

Получение средств финансирования отражается записью:

Д-т 55 «Специальные счета в банках»

К-т 86 « Целевое финансирование ».

При использовании средств делается проводка:

Д-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

К-т 55 «Специальные счета в банках».

По окончании строительства или финансирования других расходов (на сумму использованных средств) составляется следующая бухгалтерская запись:

Д-т 86 «Целевое финансирование»

К-т 83 «Добавочный капитал».

В настоящее время в России активно распространяется новая для юридических и физических лиц форма расчетов - расчеты с использованием банковских корпоративных карт, или, как их еще называют, пластиковых карт. Банковская пластиковая карта - персонифицированное платежное средство, предназначенное для оплаты товаров, работ или услуг, а также получения наличных денег в банковских учреждениях и банкоматах.

Корпоративные банковские карты бывают двух видов - расчетные и кредитные.

Расчетная карта - это банковская карта, использование которой позволяет держателю (уполномоченному организацией) распоряжаться денежными средствами со счета организации в пределах расходного лимита (установленного договором банка и клиента). Кредитная карта позволяет ее держателю осуществлять операции в размере предоставленной банком кредитной линии, т.е. заемных средств (в пределах расходного лимита).

Чтобы стать держателем корпоративной банковской карты, организация должна представить в банк заявление на ее приобретение в соответствии с условиями использования. В заявлении обычно указывают тип карты, тип валюты, вносимой на специальный

4

карточный счет, желаемый порядок получения выписок со счета, имя и паспортные данные будущего пользователя карты. Все условия пользования картой оговариваются затем в договоре между банком и держателем карты.

Для перечисления средств с расчетного счета на специальный карточный счет организация подает в свой обслуживающий банк платежное поручение на перевод средств. Тогда для учета средств, перечисленных на специальный карточный счет, необходимо открыть к счету «Специальные счета в банках» самостоятельный субсчет. Все записи на субсчете могут производиться только на основании выписок банка со специального карточного счета. По дебету этого субсчета будут показываться суммы, поступившие на карточный счет с расчетного счета держателя карты, а по кредиту - суммы, списанные в оплату расходов, произведенных по карте, и суммы комиссии, уплаченной банку за обслуживание. Сальдо по субсчету будет отражать остатки средств, не использованных по карте на конец месяца.

Сотрудник, которому выдали карту, получает возможность приобретать материальные ценности или услуги с оплатой через карту. При проведении операций с банковскими картами необходимо составлять документы на бумажном носителе - слип, квитанцию электронного терминала или банкомата (или иные документы, предусмотренные банковскими правилами и договорами между участниками расчетов). Слип или квитанции должны содержать следующие обязательные основные реквизиты: наименование (идентификатор банкомата, организации, обменного пункта и пр.), дату совершения операции, сумму операции, валюту операции, реквизиты банковской карты, допустимые правилами безопасности, подпись держателя карты.

При отражении выдачи под отчет работнику пластиковой карты на счетах бухгалтерского учета делается следующая запись:

Д-т 71 «Расчеты с подотчетными лицами»

К-т 55 «Специальные счета в банках», субсчет «Корпоративные банковские карты ».

После представления и утверждения авансового отчета подотчетного лица о произведенных расходах на счетах бухгалтерского учета делается запись:

Д-т 10 «Материалы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

К-т 71 «Расчеты с подотчетными лицами».

5

Учет основных средств |

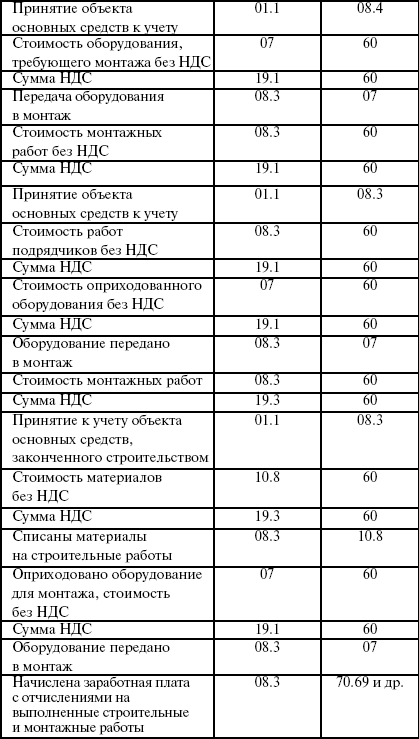

В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу, но и по значению. Основными средствами являются: здания, сооружения, транспортные средства, измерительные и регулирующие приборы и устройства, рабочие и силовые машины и оборудование, вычислительная техника, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. В составе основных средств помимо всего учитываются капитальные вложения на коренное улучшение земель (осушительные, оросительные и прочие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (природные ресурсы). Учет затрат, формирующих первоначальную стоимость объектов основных средств, отражается на счете 08 «Вложения во внеоборотные активы» с использованием субсчетов 08.1 «Приобретение земельных участков», 08.2 «Приобретение объектов природопользования», 08.3 «Строительство объектов основных средств» и 08.4 «Приобретение объектов основных средств». Основные операции по формированию первоначальной стоимости основных средств Амортизация основных средств

Срок полезного использования объекта основных средств – это период, в течение которого использование объекта основных средств призвано приносить доход предприятию. При принятии объекта основных средств к учету определяется срок его полезного использования. Начисление амортизации по группе однородных основных средств производится разными способами, а именно: 1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания стоимости по сумме чисел лет срока полезного использования объекта основного средства; 4) способ списания стоимости пропорционально объему продукции или работ. Начисление амортизации начинается с первого числа месяца за месяцем принятия объекта основного средства к бухгалтерскому учету, продолжается этот срок до полного погашения первоначальной стоимости объекта. Начисление амортизации может приостановиться в случае перевода объекта или в период его восстановления. Лизинг или аренда – это приобретение арендодателем по заказу арендатора отдельных объектов основных средств, как с правом их выкупа, так и без права выкупа. Многие предприятия используют финансовые трудности при приобретении основных средств. Эти трудности удается преодолеть за счет арендных отношений, т. е. при получении и передаче объектов основных средств в аренду или имущественный наем: договор, по которому арендодатель обязуется предоставить арен-дополучателю какие-либо основные средства во временное пользование за определенное вознаграждение. Различают текущую и долгосрочную аренду основных средств. Срок текущей аренды обычно устанавливается на 1 год с ее дальнейшим продлением и изменением условий договора. Срок долгосрочной аренды – более 3 лет. Сам объект аренды отражается в балансе арендодателя, он является собственником и продолжает платить налог на имущество и начислять амортизацию. Сумма амортизации начисляется в обычном порядке, при этом арендодатель должен решить, к какому виду деятельности будут отнесены операции по сдаче имущества в аренду: к обычному виду деятельности или к прочим операциям. В первом случае операции будут отражаться на счетах 62 и 90. Если операции будут признаны прочими, то они будут отражаться как прочие доходы и расходы на счете 91. К этому счету целесообразно открывать нужное количество субсчетов. По дебету счета 91.2, кроме амортизации, отражаются прочие расходы исходя из условий договора аренды основных средств. Сумма арендной платы устанавливается договором на основании расчетов, арендатор учитывает арендованные основные средства на забалансовом счете 001 «Арендованные основные средства». По истечении срока договора арендный объект возвращается собственнику, а у арендатора происходит списание с забалансового счета 001 первоначальной стоимости объекта. При передаче объектов основных средств в аренду возможно следующее: 1) арендодатель приходует их на свой баланс; 2) арендодатель передает объект на баланс арендатора. Расчеты по договору аренды (арендной платы) отражают обе стороны договора. Арендатор учитывает взятое в аренду имущество на балансовом счете и в инвентарной карточке, начисляет сумму причитающейся к уплате арендной платы в сроки, указанные в договоре, списывая при этом сумму арендной платы на затраты производства в корреспонденции со счетом 76: Дебет счета 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», Кредит счета 76 «Расчеты с разными дебиторами и кредиторами». Одновременно начисляется сумму налога на добавленную стоимость: Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 76 «Расчеты с разными дебиторами и кредиторами». Арендодатель может отражать арендную плату в составе операционных доходов, используя счет 91 «Прочие доходы и расходы»: 1) Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 91 «Прочие доходы и расходы» – сумма начисленной арендной платы; 2) Дебет счета 91 «Прочие доходы и расходы», Кредит счета 68 «Расчеты по налогам и сборам» – сумма НДС, причитающегося в бюджет; 3) Дебет счета 51 «Расчетный счет», Кредит счета 91 «Прочие доходы и расходы» – поступление оплаты. |

6

Материально-производственные запасы (МПЗ) представляют собой активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации. Порядок бухгалтерского учета МПЗ регулируется Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н; далее - ПБУ 5/01). В бухгалтерском балансе запасы учитываются по строке 211 "Сырье, материалы и другие аналогичные ценности". В учете МПЗ отражаются на счете 10 "Материалы". К счету 10 могут быть открыты субсчета: - 1 "Сырье и материалы". На данном субсчете учитывается наличие и движение сырья и материалов, входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; - 2 "Покупные полуфабрикаты и комплектующие изделия". На нем учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий, приобретаемых для сборки выпускаемой продукции, которые требуют затрат по их обработке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 "Товары"; - 3 "Топливо". Здесь фиксируется наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива; - 4 "Тара и тарные материалы". Субсчет предназначен для учета наличия и движения всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, необходимых при изготовлении тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете 41; - 5 "Запасные части". Субсчет используется для учета наличия и движения приобретенных или изготовленных для нужд основной деятельности запасных частей, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах. Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, входят в состав основных средств; - 6 "Прочие материалы". На нем ведут учет отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 3 "Топливо"; - 7 "Материалы, переданные в переработку на сторону". Речь идет о тех материалах, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки; - 8 "Строительные материалы". Данный субсчет используется организациями-застройщиками. На нем учитываются наличие и оборот материалов, необходимых непосредственно для процесса строительных и монтажных работ, изготовления строительных деталей, возведения и отделки конструкций и частей зданий и сооружений, а также другие материальные ценности, необходимые для строительства; - 9 "Инвентарь и хозяйственные принадлежности". Субсчет учитывает наличие и движение инвентаря, инструментов, хозяйственных принадлежностей; - 10 "Специальная оснастка и специальная одежда на складе". Субсчет предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения. - 11 "Специальная оснастка и специальная одежда в эксплуатации". На субсчете учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии - в корреспонденции с дебетом счета учета прочих доходов и расходов. Аналитический учет по счету 10 ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.). Фактическая себестоимость материалов складывается из всех затрат, связанных с их приобретением, за исключением налога на добавленную стоимость (НДС) и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). К таким затратам относятся: - суммы, уплачиваемые поставщику материалов; - расходы на информационные и консультационные услуги, связанные с приобретением материально-производственных запасов; - таможенные пошлины, начисленные при ввозе на территорию России; - вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы; - затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию; - расходы на содержание заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; - расходы на оплату процентов по банковским кредитам, полученным для покупки материалов и начисленным до момента их оприходования; - затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (например, по их подработке, сортировке, фасовке, улучшению технических характеристик); - иные затраты, непосредственно связанные с приобретением материально-производственных запасов. В зависимости от способа приобретения материально-производственных запасов формируется их первоначальная стоимость. Например, они могут быть оплачены за наличный и безналичный расчет, изготовлены силами самого предприятия, получены в счет вклада в уставный капитал или безвозмездно, приобретены в рамках бартерных операций, оприходованы в результате демонтажа оборудования. Первоначальная стоимость материалов, приобретенных за плату, формируется из всех затрат на их приобретение. В нее могут входить и общехозяйственные расходы (например, оплата командировки сотрудника, направленного для заключения договора или сопровождения груза во время его доставки).

\

7