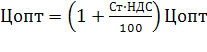

2.2.3 Расчет отпускной цены

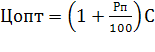

Отпускная цена определяется по формуле:

где : Ц опт - оптовая цена единицы изделия.

где: Рп - рентабельность продукции, %

С - себестоимость единицы изделия, руб.

2.2.4 Формирование прибыли предприятия

Прибыль предприятия складывается из прибыли от реализации и от внереализационной деятельности предприятия.

В свою очередь прибыль от реализации включает прибыль от продажи продукции и прибыль от продажи ненужного предприятию имущества.

Прибыль от продажи продукции определяется разностью между выручкой от реализации продукции в оптовых цепах и полной себестоимостью реализованной продукции.

Выручка от полной реализации продукции определяется суммарной выручкой от продажи изделий двух видов:

В р.п.= Ц опт.м.ч.О м.ч. + Ц опт.т.в. О т.в.

где О м.ч. и О т.в. - объем реализации продукции каждого вида в натуральном выражении

В р.п.=113,44х 10000 + 109,25 х 20000 = 1134400+2185000=3319400 руб (без НДС)

Прибыль от реализации продукции:

П р.п.= В р.п.-С р.п.

где С р.п.- полная себестоимость реализованной продукции

П р.п.= 3319400-2620600=698800 рублей

Прибыль от продажи ненужного имущества определяется разницей между выручкой от продажи металла и затратами на его приобретение без НДС.

П р.и.=В р.и.-З п.и.

где В р.и. - выручка от реализации имущества;

3 п.и. - затраты на приобретение имущества без НДС

В р.и.=50 х (1620:1,2)= 67500 рублей 3 п.и.

=50 х (1440 :1,2)=60000 рублей

П р.и.= 67500-60000 =7500 рублей

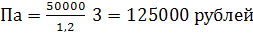

Прибыль от внереализационной деятельности предприятия (Пврд) складывается из прибыли от сданного в аренду имущества (Па) предприятия и дивидендов, получаемых по ценным бумагам и банковскому депозиту (Пд).

П врд = Па + Пд

П врд= 125000+90000=215000 рублей

Прибыль от сдаваемого в аренду имущества представляет собой доход по этой статье без НДС, умноженный на число месяцев в квартале:

где Да - доход от сдачи помещений в аренду

1,2 - коэффициент, уменьшающий доход на величину НДС

Прибыль, получаемая от ценных бумаг и банковского депозита, представляет собой доход предприятия от указанных мероприятий (Пцб). Пцб =90000 рублей

Балансовая прибыль предприятия равна сумме прибылей предприятия от реализации продукции, реализации имущества, сдачи в аренду помещений и дивидендов от ценных бумаг и депозитного договора:

Пб = Прп +Прн +Па+П цб

Пб= 698800+ 7500 +125000 +90000 =921300

2.2.5 Распределение балансовой прибыли

Балансовая прибыль предприятия преобразуется в налогооблагаемую прибыль путем вычета платежей (налогов), выплачиваемых из результата финансовой деятельности предприятия.

К таким налогам относятся налог на пользователей автомобильных дорог и налог на имущество. В курсовой работе стоимость имущества определяется стоимостью основных производственных фондов, металла и полимерного порошка. Налоговая прибыль:

Пн = Пб-Н пад -Ни

Налог на пользователей автомобильных дорог (Нпад) равен 1 % от дохода

Нпад =3319400x0,01= 33194 руб.

Ни =(2000000+ 3000000+600000+50000) хО,02=113400 рублей

Пн =921300-33194-113000=775106 рублей

Расчет налога па доход от ценных бумаг и депозита:

Нцб=Пцбх0,15

Нцб =90000x0,15=13500 рублей

Налог на прибыль по основной деятельности и от аренды рассчитывается по ставке 35%. Базой выступает разность между налогооблагаемой прибылью и доходами, получаемыми по ценным бумагам и депозиту:

Нп=(Пн-П цб)х 0,35

Нп =(775106-90000)х0,35=239787 рублей

Прибыль, остающаяся в распоряжении предприятия:

П рп= Пн-Н цб - Нп

20 Пр.п.=775 1 06- 1 3500-239787=52 1819 рублей

Чистая прибыль равна разнице между прибылью, остающейся в распоряжении у предприятия и экономическими санкциями за квартал.

ЧП=Прп-ЭС

ЧП= 52 1 8 1 9-20000=50 1819 рублей

Расчет величины капитальных вложений в развитие производства. Фонд развития (ФР) предприятия складывается из амортизационных отчислений и части чистой прибыли предприятия, направляемой на цели развития . В данной задаче по условию 40 процентов чистой прибыли направляется в фонд развития.

ФР = А+ЧПхО,4

ФР=1 00000 +501819 хО,4=300727,60 рублей