Раздел 2. Расчетная часть

2.1 Сведения о предприятии

Предприятие находится в Санкт-Петербурге по адресу пр. Ю. Гагарина, д. 1

Предприятие производит детали из оцинкованного железа с полимерным покрытием, предназначенные для ремонта кровли жилых и общественных зданий. Предприятие имеет одно производственное подразделение и аппарат управления. Форма собственности - частная.

Численность предприятия -50 человек, из них 40-рабочие.

Расчетный счет предприятия № 407028103000000011018 открыт в банке «Петровский» Предприятию присвоен ИНН 782680546

2.2 Расчёты себестоимости продукции и прибыли предприятия

2.2.1 Составление сметы затрат на производство и реализацию продукции

Цена без НДС рассчитывается по формуле:

Ц без НДС = Ц пр. (1-СТ.НДС/120),

где Ц без НДС - цена без НДС;

Ц пр. - цена приобретения

ст. НДС - ставка налога на добавленную стоимость, %

1440 х (1-20/120) = 1200 рублей - цена приобретения 1 тонны металла (без НДС)

1200х (1-20/120)= 1000 рублей - цена приобретения 1 тонны порошка (без НДС)

0,57х (1-20/120) = 0,48 рублей - цена 1 квт/час электроэнергии (без НДС)

Количество израсходованного материала определяется вычитания количества проданных материалов из количества приобретенных материалов каждого вида.

550-50=500 т- количество израсходованного металла

Сумма затрат на металл, полимерный порошок и электроэнергию определяется произведением израсходованных материалов на цену без НДС. 1200x500=600000 рублей - сумма затрат на металл

1000 х 50=50000 рублей - сумма затрат на порошок 0,48 х2000000=960000 рублей - сумма затрат на э/энергию

Фонд заработной платы исчисляется как произведение среднемесячной заработной платы одного работника предприятия, общей численности работников предприятия и количества месяцев в квартале.

50х 4000x3=600000 рублей - фонд заработной платы

Отчисления во внебюджетные фонды определяются произведением фонда заработной платы на сумму ставок отчислений во внебюджетные фонды, деленную на 100

600000 х0,356=213600 рублей - отчисления во внебюджетные фонды

Амортизационные отчисления рассчитываются по каждому виду основных средств отдельно путем умножения стоимости основного средства на годовую норму амортизационных отчислений, деленную на 100 и на 4 (количество кварталов в году).

2000000x0,02:4=10000 рублей

3000000x0,12:4=90000рублей

10000+90000=100000 рублей - амортизационные отчисления.

2.2.2 Составление калькуляции себестоимости продукции

Калькуляция составляется с целью определения затрат на производство каждого вида продукции и себестоимости единицы изделия.

Затраты материальных ресурсов на технологические нужды определяются на основе норм расхода материалов на единицу изделия, объема выпуска по каждому виду изделий и цены за единицу материального ресурса без учета НДС. Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок на единицу продукции и количества изделий каждого вида.

Отчисления от заработной платы во внебюджетные фонды определяются, произведением заработной платы производственных рабочих на коэффициент 0,356

А) Расчет себестоимости продукции (металлической черепицы):

1) 0,020x1200=24 рубля - стоимость металла, израсходованного на единицу продукции

2) 10000x24=240000 рублей - стоимость металла, израсходованного на весь выпуск продукции V

3) 0,001x1000=1 руб. - стоимость порошка, израсходованного на единицу продукции

4) 10000x1=10000 рублей - стоимость порошка, израсходованного на весь выпуск продукции

5) 8x0,48=3,84 рубля - стоимость эл. энергии, израсходованной на единицу продукции

6) 10000x3,84=38400 рублей - стоимость эл. энергии, израсходованной на весь выпуск продукции

7) 10000x9=90000 рублей - з/пл. производственных рабочих на весь выпуск продукции

8) 90000x0,356=32040 рублей - отчисления от зарплаты производственных рабочих на весь выпуск V

9) 32040: 10000 =3204 рубля - отчисления от з/платы па единицу продукции

10) 240000+10000+38400+90000+32040=410440 рублей - итого прямые (условно-переменные) расходы на весь выпуск металлической черепицы

11) 410440:10000=41,04 рубля - итого прямые (условно-переменные) расходы на единицу продукции (металлической черепицы)

Расчет себестоимости продукции - (труб водостока):

1) 0,015x1200= 18 рублей - стоимость металла, израсходованного на единицу продукции

2) 20000x18=360000 рублей - стоимость металла, израсходованного на весь выпуск продукции

3) 0,002x1000=2 рубля - стоимость порошка, израсходованного на единицу продукции

4) 20000x2=40000 рублей - стоимость порошка, израсходованного на весь выпуск продукции

5) 5x0,48=2,4 рубля - стоимость э/энергии, израсходованной на единицу продукции

6) 20000x2,4=48000 рублей - стоимость э/энергиии, израсходованной на весь выпуск продукции

7) 20000x10=200000 рублей - з/плата производственных рабочих на весь выпуск продукции

8) 200000x0,356=71200 рублей - отчисления от заработной платы производственных рабочих на весь выпуск продукции

9) 71200:20000=3,56 - отчисления от заработной платы производственных рабочих на единицу продукции

10) 360000+40000+48000+200000+71200=719200рублей - итого прямые (условно-переменные ) расходы на весь выпуск продукции (трубы водостока)

11) 719200:20000=35,96 рублей - итого прямые (условно-переменные расходы) на единицу продукции (трубу водостока)

Сумма затрат по двум изделиям:

1) 240000+360000=600000 рублей - металл

2) 10000+40000=50000 рублей - порошок

3) 38400+48000=86400 рублей - э/энергия

4) 90000+200000=290000 рублей - з/плата производственных рабочих

5) 32040+71200=103240рублей - отчисления от заработной платы производственных рабочих

6) 410440+719200=1129640 рублей - итого прямые (условно-переменные) расходы

Б) Накладные расходы

Общая величина накладных (условно-постоянных) расходов рассчитывается как разность между общей суммой затрат по смете и общей величиной условно-переменных расходов.

2620600- 1129640=1490960 рублей

Общая величина накладных расходов распределяется между изделиями пропорционально выбранной базе.

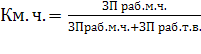

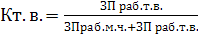

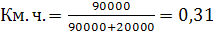

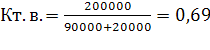

Накладные расходы распределяются в соответствии в соответствии с трудоемкостью изготовления изделий разного вида по коэффициентам, рассчитанным как отношение заработной платы рабочих, занятых выпуском одного вида изделий к общей сумме заработной платы рабочих:

где ЗП раб м.ч.- заработная плата рабочих, занятых выпуском металлической черепицы

ЗП раб.т.в.- заработная плата рабочих, занятых выпуском трубы водостока

Накладные расходы по металлической черепице и по трубе водостока определяются произведением общей величины накладных расходов на соответствующие коэффициенты Км.ч. и К т.в.

1490960x0,31-462197,60 1490960x0,69=1028762,40

Полная себестоимость изделий складывается из суммы прямых (условно-переменных) и накладных (условно-постоянных) расходов.

Себестоимость единицы изделия определяется отношением полной себестоимости изделия к объему выпуска данного изделия.

410440+462197,60=872637,60 рублей - затраты на весь выпуск металло-черепицы

872637,60:10000=87,26 рублей - затраты на единицу (1 металло-черепицу)

719200+1028762,40=1747962,40 рублей - затраты на весь выпуск труб водостока

1747962,40:20000=87,4 рубля - затраты на единицу (1 трубу водостока)

872637,60+1747962,40=2620600 рублей - сумма затрат по двум изделиям. 87,26+87,40=174,66 рублей- себестоимость 2-х единиц изделий.