Особливості обліку транспортно-заготівельних витрат

Транспортно-заготівельні витрати (ТЗВ) — один з елементів витрат, який включається до первісної вартості (собівартості) запасів, придбаних за плату. Сутність ТЗВ надто лаконічно розкрита у п. 9 П(С)БО 9, але це визначення дуже загальне. За достатньої уяви до цих витрат можна віднести навіть частину оплати праці бухгалтера, бо він опрацьовує документи постачальників на придбання запасів, а отже, бере участь у заготівлі запасів. Звісно, здоровому глузду це суперечить, але ніяк не формулюванню пункту 9. Тому для прояснення деяких питань у цій статті нам інколи доведеться звертатися тільки до здорового глузду, а також практики, що склалася.

Про витрати власними силами у складі тзв

Є щонайменше три групи пов’язаних з придбанням запасів витрат, статус яких щодо відношення до ТЗВ до кінця не зрозумілий, через що є непевність при відображенні їх у бухгалтерському обліку. А проблема полягає у тому, відносити відповідні витрати до складу ТЗВ (тобто включати до собівартості запасів) чи до складу витрат поточного періоду.

Зазначеними проблемними витратами є витрати на:

1) проведення вантажно-розвантажувальних робіт, виконаних власними силами підприємства;

2) транспортування запасів до місця їх використання власним транспортом підприємства;

3) утримання служби постачання підприємства.

***Постановка проблеми. Правильність та своєчасність відображення в обліку транспортно-

заготівельних витрат (ТЗВ) набуває все більшої актуальності зважаючи на підвищену увагу до

визнання таких витрат для потреб обчислення об’єкта оподаткування податком на прибуток, в умовах,

коли набув чинності Податковий кодекс України (ПКУ). Основні проблемні аспекти виникають під час

обліку транспортно-заготівельних витрат при їх включенні до собівартості придбаних товарів,

матеріалів та інших запасів, а також при визначенні складу транспортно-заготівельних витрат, що

може не збігатися у податковому та бухгалтерському обліку.

Аналіз останніх досліджень і публікацій. Теоретичні аспекти визнання та відображення в

обліку транспортно-заготівельних витрат широко представлені у працях вітчизняних вчених таких як:

Бутинець Ф.Ф., Грабова Н.Н., Грачова Р.Є., Голов С.Ф., Коблянська О.І., Костюченко В.М.,

Нашкерська Г.В., Пархоменко В.М., Ткаченко Н.М., Швець В.Г. та інші. Однак, із введенням у дію

Податкового кодексу України [1] було внесено низку принципових змін до складу транспортно-

заготівельних витрат. В цілому, єдиного документу, що описував би усі можливі ситуації щодо

розподілу і включення транспортно-заготівельних витрат до первісної вартості конкретної одиниці

запасів немає, а відповіді на окремі запитання можна знайти у бухгалтерських періодичних виданнях.

Постановка завдання. Метою даної статті є дослідження існуючих проблем визнання,

розподілу та відображення в обліку транспортно-заготівельних витрат.

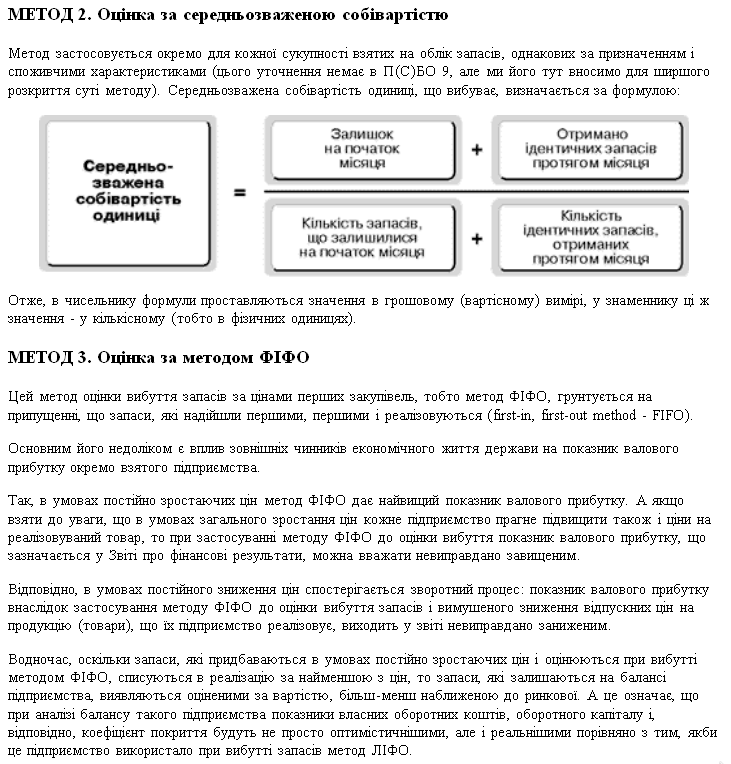

23. Метод 3. Оцінка за методом фіфо

Цей метод оцінки вибуття запасів за цінами перших закупівель, тобто метод ФІФО, грунтується на припущенні, що запаси, які надійшли першими, першими і реалізовуються (first-in, first-out method - FIFO).

Основним його недоліком є вплив зовнішніх чинників економічного життя держави на показник валового прибутку окремо взятого підприємства.

Так, в умовах постійно зростаючих цін метод ФІФО дає найвищий показник валового прибутку. А якщо взяти до уваги, що в умовах загального зростання цін кожне підприємство прагне підвищити також і ціни на реалізовуваний товар, то при застосуванні методу ФІФО до оцінки вибуття показник валового прибутку, що зазначається у Звіті про фінансові результати, можна вважати невиправдано завищеним.

Відповідно, в умовах постійного зниження цін спостерігається зворотний процес: показник валового прибутку внаслідок застосування методу ФІФО до оцінки вибуття запасів і вимушеного зниження відпускних цін на продукцію (товари), що їх підприємство реалізовує, виходить у звіті невиправдано заниженим.

Водночас, оскільки запаси, які придбаваються в умовах постійно зростаючих цін і оцінюються при вибутті методом ФІФО, списуються в реалізацію за найменшою з цін, то запаси, які залишаються на балансі підприємства, виявляються оціненими за вартістю, більш-менш наближеною до ринкової. А це означає, що при аналізі балансу такого підприємства показники власних оборотних коштів, оборотного капіталу і, відповідно, коефіцієнт покриття будуть не просто оптимістичнішими, але і реальнішими порівняно з тим, якби це підприємство використало при вибутті запасів метод ЛІФО.

24.( Усі дані про господарські операції відображуються в первинних документах, після чого їх потрібно згрупувати та узагальнити за об'єктами бухгалтерського обліку. На практиці групування здійснюється спочатку з великим ступенем деталізації, а потім з дедалі меншим.

Наприклад, на складі щомісяця формуються десятки первинних документів з надходження та вибуття запасів. Одночасно інформація з них групується окремо за кожним видом запасів. Для цього ведуться картки, де відображаються залишок цього запасу і всі факти його надходження та вибуття. Це аналітичний облік.

Подальше узагальнення полягає в тому, щоб визначити обороти та залишки по субрахунках рахунку 20 "Запаси", а потім в цілому по рахунку. Це синтетичний облік.

Тому можна виділити такі етапи обліку:

1)первинний облік — фіксується в документах;

2) поточний облік — аналітичний і синтетичний, фіксується в облікових регістрах;

3) зведений, узагальнюючий — синтетичний облік та звітність.

Аналітичний облік — узагальнення даних первинних документів у регістрах аналітичного обліку (картках, книгах).

Синтетичний облік — узагальнюючий облік, який ведеться у регістрах синтетичного обліку (журналах-ордерах, відомостях, Головній книзі) в розрізі синтетичних рахунків.

Обліковий регістр — це спосіб поточного обліку первинних даних на матеріальних носіях, що забезпечує їх юридичну силу і використання для складання звітності та управління. Традиційно це таблиці, книги, картки; нині облікова реєстрація може здійснюватись на комп'ютері.

Класифікація облікових регістрів:

За змістом:

— синтетичного обліку (відомості, журнали-ордери, Головна книга);

— аналітичного обліку: картки, виписки банку;

— комбіновані (деякі журнали-ордери, відомості).

За характером запису:

— хронологічні (касова книга);

— систематичні — відображають однорідні господарські операції (картка складського обліку матеріалів);

— комбіновані.

За видами вимірників:

— контокорентні (грошові, для обліку операцій по рахунках грошових коштів);

— кількісного обліку;

— кількісно-сумового обліку.

Методи виправлення помилок в облікових регістрах:

1. Коректурний — неправильний запис закреслюється горизонтальною лінією так, щоб видно було закреслене число, поруч пишуть правильне число і ставлять завіряючий підпис:

400.

2.Повне сторнування (червоне сторно).

Сторно (від лат. storno — переведення рахунку); метод полягає в тому, що помилково внесену суму записують повторно червоним чорнилом і виключають із підсумку (на практиці обводять овалом або прямокутником).)

25.Облік грошових коштів у касі.

Об'єкт обліку — грошові кошти, які знаходяться в касі підприємства, облікуються за номіналом. Одиниця обліку — номінал купюр.

Аналітичний облік. Аналітичний облік грошових коштів у касі будується за окремими фізичними особами, які здійснюють касові операції на підприємстві.

Каса — самостійний структурний підрозділ підприємства, призначений для зберігання коштів і проведення розрахунків готівкою. Матеріальна відповідальність за зберігання коштів і ведення касових операцій покладена на касира, з яким укладають договір про матеріальну відповідальність у формі зобов'язання касира. Зобов'язання касира зберігається у головного бухгалтера.

В деяких випадках за невеликого обсягу касових операцій дозволяється сумісництво цієї роботи з іншою, якщо вона не пов'язана з розрахунками.

Касові операції здійснюють згідно з порядком про ведення касових операцій підприємствами, установами і організаціями, який запровадив Національний банк України, встановивши єдиний для всіх підприємств, установ і організацій прийом здійснення й обліку касових операцій та єдину для них документацію.

Регламентування ведення касових операцій забезпечує здійснення контролю за додержанням касової дисципліни, сприяє поліпшенню обліку.

Гроші до каси надходять здебільшого з розрахункового банківського рахунка насамперед для виплати заробітної плати працюючим, покриття витрат на відрядження й інші господарські, адміністративні й операційні потреби.

Банк установлює ліміт залишку готівки в касі в розмірі, необхідному для виплати невідкладних витрат. Ця готівка має зберігатися в касі. Готівку можна витрачати тільки за тим призначенням, задля якого вона видана банком.

Понад ліміт у касі можуть зберігатися лише гроші, призначені для оплати праці. Невиплачені протягом трьох днів з дня одержання грошей у банку суми заробітної плати мають бути повернені на розрахунковий рахунок у банк.

Для прийняття, зберігання і витрат грошей кожне підприємство або організація повинні мати окреме відповідно обладнане приміщення — касу.

Форми безготівкових рахунків.

Форма розрахунків — сукупність взаємопов’язаних елементів, до числа яких належать спосіб платежу та відповідний йому документообіг.

В Україні діють такі форми безготівкових розрахунків: акредитивна; інкасова; вексельна; інші форми розрахунків із використанням чеків та інших розрахункових документів на документарних носіях і в електронному вигляді.

Акредитив — умовне грошове зобов'язання, що приймається банком-емітентом за дорученням платника щодо акредитиву, здійснити платіж на користь бенефіціара (одержувача коштів) у визначеній сумі після надання документів. Акредитив погашається банком у зазначені в цьому документі строки, або банк доручає іншому банкові провести такий платіж.

Розрахунки за інкасо — вид банківської операції, що полягає в одержанні банком грошей за різними документами (векселями, чеками тощо) від імені своїх клієнтів та зарахуванні їх в установленому порядку на рахунок одержувача коштів. При інкасовій послузі банк постачальника сам надсилає розрахункові документи до банку платника спецпоштою або телефаксом. Інкасові послуги банку постачальника надаються клієнтові за комісійну винагороду. Інкасо може бути чистим та документарним.

Розрахунки за інкасо провадяться на підставі платіжних вимог, платіжних вимог-доручень та інших розрахункових документів.

Вексельна форма розрахунків являє собою розрахунки між постачальником і платником за товари чи послуги з відстроченням платежу (комерційний кредит) на підставі спеціального документа-векселя.

Вексель — цінний папір, що свідчить про безумовне грошове зобов'язання векселедавця сплатити після настання строку певну суму грошей власнику векселя (векселедержателю). Розрізняють два види векселів: прості та переказні.

Рахункові чеки застосовуються у безготівкових розрахунках підприємств і фізичних осіб з метою скорочення розрахунків готівкою за отримані товари (виконані роботи, надані послуги). Чекові книжки (рахункові чеки) виготовляються на спеціальному папері та є бланками суворої звітності. Строк дії чекової книжки — один рік.

Пластикова картка — персоніфікований платіжний інструмент, що надає особі, яка користується карткою, можливість безготівкової оплати товарів та/або послуг, а також отримання готівкових коштів у відділеннях банків і банкоматах.

26,

Облік касових операцій.

27,

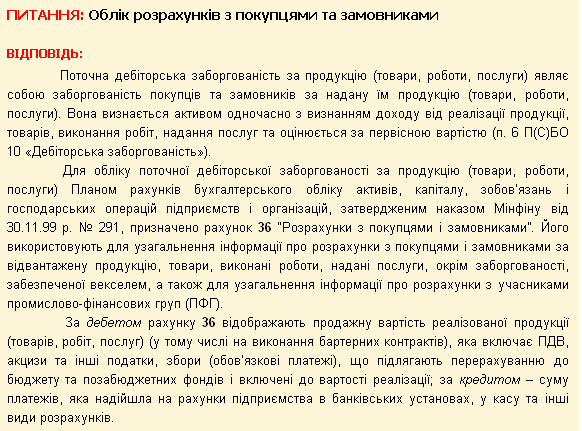

Облік розрахунків з покупцями.

28.

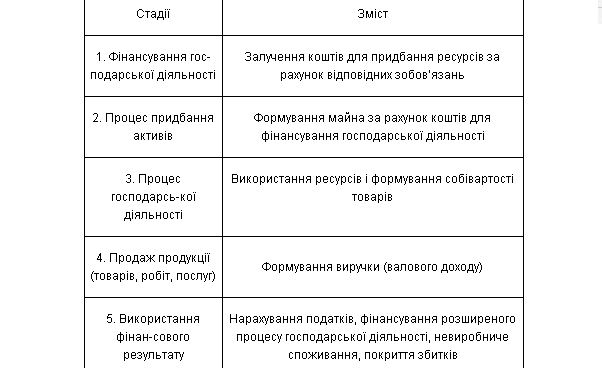

Економічне життя суб’єктів господарювання з метою задоволення матеріальних потреб складається з певних господарських процесів і операцій, а функціонування будь-якої економіки грунтується на взаємопов’язаному русі ресурсів, товарів і доходів. Майно підприємства одночасно знаходиться на всіх стадіях кругообігу і цей процес постійний.

29.

30.

Прямі виробничі витрати обліковуються безпосередньо на рахунку «Виробництво», непрямі витрати – на рахунку «Загальновиробничі витрати».

Інформацію про витрати на виробництво окремих видів продукції, робіт, послуг, одержують з аналітичних рахунків, що відкриваються до рахунка “Виробництво” по їх найменуванню. Протягом звітного періоду на дебеті рахунку «Виробництво» та його аналітичних рахунках відображають тільки ті витрати, які прямо включаються до собівартості продукції, (матеріальні витрати, заробітна плата, тих працівників, що зайняті її виробництвом тощо). ііії,і,,іі,ії.ііііііі,іііії,(іі,і,іі,іїї).

Витрати на обслуговування виробництва і управління обліковуються на окремому рахунку «Загальновиробничі витрати» Наприкінці звітного періоду витрати з цього рахунку розподіляються і змінні витрати та постійні розподільні списуються в дебет рахунку «Виробництво» і розподіляються між видами продукції пропорційно базі розподілу (основній заробітній платі, прямим витратам тощо).

Продукцію, одержану від виробництва протягом року оцінюють справедливою вартістю, зменшеною на суму очікуваних витрат на місці продажу. і,ііі,ііі.

Фактична собівартість продукції визначається діленням фактичних витрат на виробництво без вартості побічної продукції на кількість одержаної продукції. Якщо окремий вид виробництва дає декілька видів продукції, то здійснюється розподіл витрат між видами продукції за методикою, передбаченою галузевим положенням по калькуляції. Після визначення фактичної собівартості здійснюється її коригування. Коригування – це визначення різниці між плановою і фактичною собівартістю. Визначену різницю в собівартості записують по кредиту рахунку «Виробництво» звичайним чорнилом або червоним сторно в залежності від того здорожчується чи здешевлюється виробництво продукції.

31.

Облік процесу реалізації.

Під процесом реалізації розуміють сукупність операцій по продажу готової продукції споживачам. Продукція реалізується за відпускними (продажними) цінами. Ціни на продукцію встановлюються з таким розрахунком, щоб підприємство не тільки відшкодувало затрати на виробництво продукції і її реалізацію, а й одержало прибуток, необхідний для сплати податку з прибутку та інших обов'язкових платежів до бюджету і розширення власного виробництва.

Реалізацією завершується процес кругообігу засобів, чим забезпечується можливість відтворення виробничих запасів і самого процесу виробництва, здійснення розрахунків підприємства за своїми зобов'язаннями (перед бюджетом, працівниками по оплаті праці, постачальниками та іншими господарюючими суб'єктами), а також виявляється фінансовий результат від реалізації.

Для обліку процесу реалізації та розрахунків з покупцями використовують рахунки: "Собівартість реалізації", "Доходи від реалізації", "Витрати на збут", "Розрахунки з покупцями і замовниками", "Розрахунки по податках і платежах".

32.

33.

34.

Дохід є спонукальним мотивом і джерелом діяльності підприємства. Підприємство приводить у рух усі виробничі фактори - капітал, працю, природні ресурси - для створення продукту, його наступної реалізації та утворення доходу.

Загальний дохід підприємства - це сума доходу, отриманого фірмою від продажу певної кількості продукції. (Кількість проданого товару залежить від попиту на нього). Таким чином, TR=PxQ, де TR (Total Revenue) - загальний дохід підприємства або виручка підприємства, P (Price) - ціна, Q (Quanting) - кількість проданої продукції. Розрізняють такі види доходу: валовий і чистий.

Валовий дохід підприємства становить грошову виручку від реалізації продукту (виконання робіт чи послуг), інших матеріальних цінностей і майна підприємства (включаючи основні фонди) тощо, зменшену на суму постійних витрат підприємства. Якщо від валового доходу підприємства відняти ще й змінні витрати, то одержують суму чистого доходу підприємства.

Чистий дохід підприємства - це прибуток підприємства.

Поняття "дохід" ширше поняття "прибуток". Прибуток підприємства є складовою частиною доходу підприємства. Прибуток - це частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства.

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного вдосконалення його матеріальної бази і продукції всіх форм інвестування. Він є джерелом оплати податків і з урахуванням значення прибутку вся діяльність підприємства спрямована на його зростання. Суть прибутку як економічної категорії проявляється у його функціях. Прибуток виконує такі три функції:

* оцінка підсумків діяльності підприємства;

* розподіл чистого доходу в економіці;

* економічне стимулювання підприємства.

Щоб очистити загальний прибуток підприємства, потрібно від загального доходу відняти загальні витрати підприємства, тобто: TP= TR - TC, де TP (Total Profil) - загальний прибуток, TR (Total Revenue) - загальний дохід, TC (Total Cost) - загальні витрати.

Такий прибуток називається балансовим. Із балансового прибутку сплачується податок на прибуток. Величина, що залишилась, називається чистим прибутком. Розглянемо фактори, які впливають на утворення, розподіл та використання прибутку. До факторів, які діють на утворення прибутку, належать:

* виручка від реалізації товарів, робіт та послуг;

* виручка від реалізації інших активів, враховуючи матеріальні запаси та нематеріальні активи;

* виручка від основних засобів;

* доходи від пайової участі в інших підприємствах;

* доходи за акціями, облігаціями та іншими цінними паперами;

* перевищення отриманих штрафів, пені над сплаченими.

Слід відзначити взаємозалежні фактори прибутку: швидкість обороту оборотних фондів; ціни, тарифи; відсоткові ставки за позики; податки та податкові ставки; собівартість; продуктивність праці; фондовіддача; фондоозброєність. Розглядаючи розподіл прибутку, слід виділити такі основні напрямки:

* направляється в бюджет і позабюджетні фонди;

* направляється в банк на погашення позик і сплату відсотків;

* залишається на підприємстві;

* інші фактори розподілу.

У кінцевому рахунку прибуток підприємства використовується на:

* нагромадження (виробничий і науковий розвиток);

* соціальні потреби;

* покриття збитків та інших потреб;

* капітальні фінансові вкладення;

* споживання (виплата дивідендів, відсотків, матеріальна допомога і т.п.

35-40.

41.

50.

Внутрішня управлінська звітність

1.1. Поняття і види звітності

Застосовувану на практиці звітність можна розділити на кілька видів по трьом основним характеристикам:

1) обсяг інформації, що розкривається у звіті;

2) мету складання;

3) період звітності.

За обсягом інформації розрізняють приватну і загальну звітність. Приватна звітність містить інформацію про результати діяльності будь-якої структурної одиниці підприємства чи про окремих напрямках її діяльності, або про результати діяльності за конкретними географічними регіонами (філіям). Загальна звітність характеризує результати діяльності підприємства в цілому.

У залежності від цілей складання набряклість може бути зовнішньої і внутрішньої. Зовнішня звітність служить засобом інформування користувачів, зацікавлених в характері діяльності, прибутковості та майновий стан підприємства. Складання внутрішньої звітності викликано потребою внутрішньофірмового управління.

Залежно від періоду, який охоплює составляемая звітність, розрізняють періодичну і річну звітність. Періодична звітність - Це звітність, складена через певні проміжки часу (день, тиждень, декада, місяць, квартал, півроку). Річна звітність складається у терміни, регламентованими чинними нормативними актами РФ.

Управлінська звітність - Внутрішня звітність, тобто звітність про умови і результати діяльності структурних підрозділів підприємства, окремих напрямках його діяльності, а також результати діяльності за регіонами.

Метою складання управлінської звітності є задоволення інформаційних потреб внутрішньофірмового управління шляхом надання вартісних і натуральних показників, що дозволяють оцінювати і контролювати, прогнозувати і планувати діяльність структурних підрозділів підприємства (окремі напрями його діяльності), а також конкретних менеджерів.

Мета складання внутрішньої звітності обумовлює її періодичність та форми, а також набір показників. Точність і об'єм наведених даних залежать від організаційно-технологічних та економічних особливостей, властивих підприємству і конкретного об'єкта управлінського обліку, цілі управління стосовно до даного об'єкту обліку. У зв'язку з цим розробка внутрішньої звітності є головним завданням підприємства. Зміст, форми, терміни і обов'язку подання цієї звітності, а також користувачі залежать від умов господарювання на конкретному підприємстві.