35. Чистий прибуток підприємств: суть, призначення і порядок розподілу.

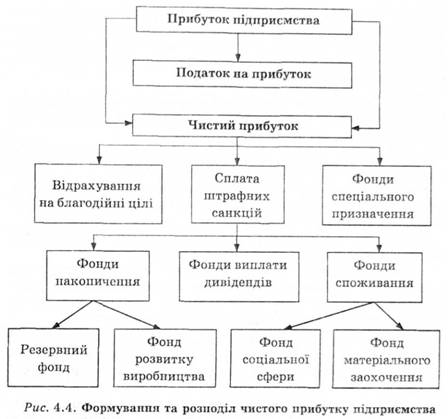

Чистий прибуток (Net Income) — частина балансового прибутку підприємства, що залишається в його розпорядженні після сплати податків, зборів, відрахувань і інших обов'язкових платежів до бюджету. Чистий прибуток використовується для збільшення оборотних коштів підприємства, формування фондів і резервів, і реінвестицій у виробництво.

Чистий прибуток є найважливішим фінансовим показником, який є джерелом подальшого розвитку підприємства.

Обсяг чистого прибутку залежить від обсягу валового прибутку і величини податків; виходячи з обсягу чистого прибутку, обчислюються дивіденди акціонерам підприємства.

Розподіл чистого прибутку — один із напрямів внутрішньо-фірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства.

В умовах ринкового господарства держава не втручається у процес розподілу прибутку. Підприємство повинне самостійно знайти оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення працівників та інші цілі.

Акціонерні товариства виплачують за рахунок чистого прибутку дивіденди держателям акцій — засновникам і акціонерам.

Резервні (страхові) фонди можуть створюватися за рахунок прибутку підприємствами всіх форм власності для використання на випадок різкого погіршення фінансового становища в результаті тимчасової зміни ринкової кон'юнктури, стихійних лих тощо.

Прибуток, що залишається у підприємств після сплати податків та інших обов'язкових платежів, може бути використаний також і на інші цілі його власниками або трудовими колективами.

34. Виторг, валовий прибуток і фінансові результати від операційної діяльності торговельних організацій і підприємств, їх суть і взаємозв’язок.

Основним видом доходів від оперц. д-ті підприємства є дохід (виторг) від реалізації товарів і наданих послуг.

Д (виторг) – це сума грошових крштів отриманих підприємством від реалізації товарів. Це основний вид грошових надходжень торгівельних підприємств. Цей показник характеризується обсягом діяльності (Т/О).

Гр. надходення (воторг від реалізації товарів) характеризує участь підприємства у задоволенні попиту споживачів або покупців.

Цим показником завершується кругооборот виробничих фондів і створюються можливості для його відтворення.

Виторг – це загальний дохід від основної діяльності і його внесок у ВВП країни.

ЧД – дохід, який залишається в користуванні підприємтсва.

ЧД (В) = Д (В) – НП (ПДВ, АЗ) – ІВД

де, ІВД – інші вирахування з доходу,

ЧД (В) – призначений на відшкодування собівартості реалізованих товарів і формування валового прибутку.

Прибуток – це перевищення доходів над витратами.

ВП – це фінансовий результат основної фінансової діяльності від реалізації товарів і надання послуг.

ВП (С) = Д(В) – НП – ІВД – СВ

СВ – собівартість = кіпівельна вартість+ТЗВ

В – виторг в продажних цінах

Джерелом формування валового прибутку є торгівельна націнка, яка призначена для покриття операційних витрат і формування операційного прибутку. Шляхи збільшення: підвищення обсягу реалізації, знаження собівартості продукції, зниження ставок непрямих податків (гнучка податкова політика).

Операційний прибуток – це приб. який характеризує фінансовий результат від операційної діяльності , це перевищення ВП та інших операційних доходів над операційними витратами (АВ,ВЗ,ІОВ)

Джерелами формування операційного прибутку є ІОД, до яких відносять: Д від операційної оренди ОЗ та інших матеріальних НА, Д від операцій курсових різниць, Д від реалізації ОА, відшкодування раніше списаних активів. ВП разом з ІОД призначний для відшкодування операційних витрат і формування ФРОД підприємтсва.

ОП (З) = ВП + ІОД – (АВ+ВЗ+ІОВ)

ВП – валовий прибуток,

ІОД – ін. операційні доходи

АВ – адміністративні витрати

ВЗ – витрати на збут

ІОВ – інші операційні витрати

Від’ємний результат характеризує величину збитку від операційної діяльності за відповідний період. Щоб уникнути збитковості, необхідно насамперед прорахувати дохідність кожної операції, пов’язаною з основною і їншою операційною діяльністю, та заздалегідь збиткових операцій не проводити.