2.2. Внебюджетные средства бюджетных учреждений

Бюджетные учреждения вправе использовать внебюджетные средства только на основании решения или закона о бюджете при наличии генерального разрешения, а также соответствующих положений устава.

Порядок внебюджетной деятельности, устанавливаемый финансовым органом, распространяется на федеральные органы государственной власти, у которых открыты лицевые счета получателя бюджетных средств в территориальных органах Федерального казначейства (ОФК) для осуществления операций со средствами от приносящей доход деятельности.

К средствам от приносящей доход деятельности относятся средства, полученные:

от оказания платных услуг;

в качестве безвозмездных поступлений от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования;

от иной приносящей доход деятельности.

Право использовать внебюджетные средства для осуществления своей деятельности возникает у бюджетных учреждений или феде

ральных органов государственной власти при выполнении двух условий одновременно: закрепление этого права в федеральном законе о федеральном бюджете и наличие генерального разрешения.

Каждое бюджетное учреждение должно вести учет расходов, которые могут быть произведены за счет:

средств федерального бюджета;

средств бюджетов субъектов Российской Федерации;

средств местных бюджетов;

средств, полученных от предпринимательской и иной приносящей доход деятельности.

В настоящее время большая часть бюджетных организаций кроме выполнения своих основных задач и функций выпускает какую-ли- бо продукцию или оказывает услуги, получая дополнительные доходы. В этом случае в бюджетном учете используется счет 2 106 04 340 «Изготовление материальных запасов, готовой продукции (работ, услуг)». По дебету данного счета отражают затраты, связанные с производством готовой продукции, работ или услуг; по кредиту — стоимость изготовленной готовой продукции, себестоимость выполненных работ, оказанных услуг. Счет 2 106 04 340 может иметь сальдо, которое означает наличие незавершенного производства.

Схема учета расходов, формируемых в предпринимательской деятельности, представлена на рис. 2.12.

Организация учета затрат на производство продукции (работ, услуг) в рамках предпринимательской деятельности бюджетного учреждения — важный и сложный процесс. Необходимо правильно рассчитать себестоимость произведенной продукции, работ, услуг. Ведь чем ниже себестоимость продукции, тем более конкурентоспособной она является. Себестоимость произведенной продукции в настоящее время наиболее полно раскрывает эффективность производственной деятельности предприятия, коммерческого или бюджетного.

Управление себестоимостью предполагает осуществление бюджетной организацией следующих мероприятий:

прогнозирование и планирование расходов;

нормирование и учет затрат;

калькулирование и анализ себестоимости;

изучение направлений снижения себестоимости произведенной продукции.

Бюджетное учреждение должно соблюдать принципы организации учета расходов по выпуску продукции, выполненным работам и оказанным услугам:

разработка и принятие методов учета расходов и расчет себестоимости в течение отчетного периода;

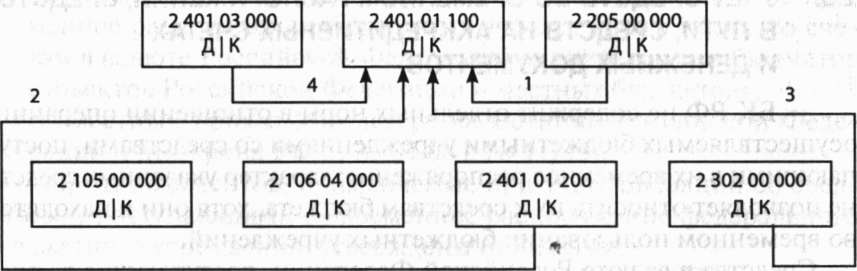

Рис.

2.12. Схема учета расходов, формируемых

в предпринимательской деятельности

бюджетного

учреждения Формирование расходов по

предпринимательской деятельности в

учете отражается следующими записями:

1 — формирование расходов по оказанию

услуги и производству готовой продукции

(производственные расходы); 2 —

формирование расходов по реализации

активов; 3 — оприходование готовой

продукции на склад учреждения; 4 —

списание стоимости реализованной

готовой продукции; 5 — списание стоимости

услуги; 6 — списание расходов по

реализации активов

определение соответствия фактических показателей себестоимости нормативным;

полное и своевременное отражение в учете всех расходных операций;

правильное разграничение доходов и расходов по отчетным пе- . риодам.

Виды затрат, включаемые в фактическую себестоимость продукции (работ, услуг) произведенных бюджетным учреждением, по элементам затрат подразделяются следующим образом:

материальные затраты;

затраты на оплату труда;

затраты на социальные нужды (единый социальный налог);

амортизация;

прочие затраты.

При этом прочие затраты включают:

общепроизводственные расходы — на ремонт основных средств, арендная плата, расходы по страхованию имущества и пр.;

общехозяйственные расходы — административно-управленчес- кие, расходы по оплате информационных, консультационных и аудиторских услуг и пр.

Готовая продукция, произведенная бюджетным учреждением, как правило, учитывается по фактической себестоимости, определенной по суммам фактических расходов на ее изготовление.

В бюджетном учреждении необходимо обеспечить раздельный учет:

прямых расходов по предпринимательской и иной приносящей доход деятельности;

косвенных расходов по предпринимательской и иной приносящей доход деятельности.

Прямые расходы — напрямую связаны с производством продукции, выполнением работ, оказанием услуг (материалы, заработная плата, отчисления в государственные внебюджетные фонды и др.). К косвенным расходам относят расходы по организации и управлению производством продукции, работ, услуг, которые относятся к деятельности бюджетной организации (содержание управленческих и обслуживающих работников, ремонт, аренда помещений и пр.).

Особенностью учета затрат в бюджетной организации является то, что все затраты должны быть произведены за счет определенного источника финансирования, в связи с чем и отчетность должна быть составлена с учетом точного разделения расходов и доходов по источникам финансирования.

Применяют различные варианты распределения косвенных затрат:

отражение расходов на счетах бюджетного учета с последующим распределением на бюджетный и внебюджетный источники финансирования с использованием метода «красное сторно»;

отражение расходов с использованием аналитических счетов;

отражение расходов в конце отчетного периода — месяца (при этом необходимо определить долю предпринимательской выручки в общем объеме доходов за отчетный период).

При отражении операции по предпринимательской деятельности 18-й разряд бухгалтерских счетов принимает значение «2».

Бюджетная организация имеет право закрепить в учетной политике порядок распределения прямых расходов. Кроме того, нужно отразить следующие аспекты производства готовой продукции, работ, услуг в рамках предпринимательской-деятельности:

перечень прямых расходов, связанных с производством товаров, работ, услуг;

порядок распределения прямых расходов на произведенную продукцию, работы, услуги в отчетном периоде;

способы распределения прямых расходов.

Если бюджетная организация оказывает какие-либо платные услуги, то она может отнести сумму прямых расходов в полном объеме

на уменьшение налогооблагаемых доходов, зафиксировав это в своей учетной политике.

Себестоимость услуг формируется на основании первичных документов, в учете делается следующая проводка:

Д 2 106 04 ООО «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»;

К 2 302 00 000 «Расчеты с поставщиками и подрядчиками»; 2 208 00 000 «Расчеты с подотчетными лицами»; 2 104 00 000 «Амортизация»; 2 105 00 000 «Материальные запасы» и т.д.

Как уже отмечалось, при оказании платных услуг нужно правильно организовать раздельный учет расходов по данному виду деятельности. Налоговый кодекс Российской Федерации (НК РФ) разрешает закрепить в сметах доходов и расходов финансирование коммунальных платежей, услуг связи, транспорта для административно-управленческого персонала, расходов на ремонт основных средств за счет как бюджетных, так и внебюджетных средств. Если на момент постановки на учет разделить расходы невозможно, то их необходимо определить расчетным путем.

Проект сметы доходов и расходов по приносящей доход деятельности составляется получателем бюджетных средств самостоятельно и утверждается в порядке, установленном главным распорядителем. Порядок составления, сроки представления и требования к проектам смет также устанавливаются главным распорядителем.

Смета доходов и расходов может утверждаться либо руководителем учреждения — получателем бюджетных средств, либо руководителем учреждения — главным распорядителем (распорядителем) бюджетных средств. Во втором случае получатель бюджетных средств представляет главному распорядителю на утверждение проект сметы доходов и расходов по приносящей доход деятельности.

Платежные поручения оформляются в порядке, установленном Положением об особенностях расчетно-кассового обслуживания органов Федерального казначейства, утвержденным приказом от 13.12.06 г. ЦБ РФ № 298-П, Минфина РФ № 173н.

В поле «Назначение платежа» платежного поручения дополнительно указывается наименование источника образования дохода или пункт разрешения, выданного получателю.

Для оплаты денежных обязательств за счет средств от приносящей доход деятельности получатели представляют в ОФК заявку на кассовый расход или заявку на получение наличных денег (далее — заявка на кассовый расход) по формам, установленным Федеральным казначейством.

Отдельного рассмотрения требует организация учета реализации готовой продукции, выполненных работ и оказанных услуг. Наиболее

распространенными примерами доходов подобной деятельности в бюджетных учреждениях являются:

выручка от деятельности столовой;

плата, вносимая родителями за обучение детей в образовательных учреждениях;

плата за общежитие;

выручка от продажи театральных билетов и др.

Реализация готовой продукции в бюджетных учреждениях осуществляется на основании заключенных договоров.

Договор поставки должен содержать следующие реквизиты:

наименование поставщика;

наименование покупателя;

наименование готовой продукции;

цены готовой продукции;

скидки на готовую продукцию (если они имеются);

налог на добавленную стоимость;

порядок расчетов.

Как и расходы, доход бюджетного учреждения учитывается методом начисления: доход признается в момент осуществления реализации готовой продукции, работ, услуг, а расходы признаются в тот момент, когда они были понесены.

Схема учета доходов, формируемых в предпринимательской деятельности представлена на рис. 2.13.

81

Рис.

2.13.

Схема учета доходов, формируемых в

предпринимательской деятельности

бюджетного учреждения 1 — начисление

дохода отчетного периода в момент

перехода права собственности на

отгруженную продукцию, выполненные

работы, оказанные услуги; 2 — списание

балансовой стоимости реализованной

продукции, работы, услуги; 3 — начисление

налоговых обязательств (налог на

прибыль, налог на добавленную стоимость,

единый налог на вмененный доход); 4 —

списание доходов текущего периода на

финансовый результат прошлых отчетных

периодов (осуществляется в конце года)

6 - 3946

Д 2 205 00 560 «Увеличение дебиторской задолженности по доходам»,

К 2 401 01 100 «Доходы учреждения».

Ежемесячное списание балансовой стоимости предпринимательской услуги, реализованной продукции и расходов по реализации в уменьшение доходов:

Д 2 401 01 100 «Доходы учреждения»,

К 2 106 04 440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)».

Начисление налоговых обязательств:

Д 2 401 01 100 «Доходы учреждения»,

К 2 303 00 730 «Увеличение кредиторской задолженности по налоговым платежам».

Списание в конце года доходов текущего периода, определенных как разница между кредитовым и дебетовым оборотом по счету 2 401 01 100, на финансовый результат прошлых отчетных периодов:

Д 2 401 01 100 «Доходы учреждения»,

К 2 401 03 000 «Финансовый результат прошлых отчетных периодов».

Реализация готовой продукции производится по отпускным ценам. Доходы, полученные от реализации продукции, выполненных работ и оказанных услуг, отражаются в бюджетном учете следующей проводкой:

Д 2 205 03 560 «Увеличение дебиторской задолженности по доходам от оказания платных услуг»,

К 2 401 01 130 «Доходы от оказания платных услуг».

2.3. УЧЕТ СРЕДСТВ ВО ВРЕМЕННОМ РАСПОРЯЖЕНИИ, СРЕДСТВ В ПУТИ, СРЕДСТВ НА АККРЕДИТИВНЫХ СЧЕТАХ И ДЕНЕЖНЫХ ДОКУМЕНТОВ

БК РФ не содержит отдельных норм в отношении операций, осуществляемых бюджетными учреждениями со средствами, поступающими в их временное распоряжение: характер указанных средств не позволяет относить их к средствам бюджета, хотя они и находятся во временном пользовании бюджетных учреждений.

Средства в валюте Российской Федерации, поступающие во временное распоряжение федеральных учреждений в соответствии с российским законодательством, учитываются на лицевых счетах, открытых им в территориальных ОФК в установленном им порядке.

Территориальным ОФК открыты счета по учету средств, поступающих во временное распоряжение федеральных учреждений, в учреждениях ЦБ РФ и кредитных организациях с учетом положений БК РФ.

Начиная с 2005 г. федеральными законами о федеральном бюджете на соответствующий финансовый год ежегодно устанавливались нормы обязательного учета операций с указанными средствами на лицевых счетах, открытых федеральным бюджетным учреждением в территориальных ОФК. Так, в соответствии с Федеральным законом «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» ЦБ РФ поручается ежеквартально представлять в Федеральное казначейство информацию о счетах, в том числе о рублевых счетах, открытых федеральным бюджетным учреждениям, в учреждениях ЦБ РФ и кредитных организациях со средствами, поступающими во временное распоряжение федеральных бюджетных учреждений.

В целях реализации указанных норм Минфином РФ и Федеральным казначейством утверждены нормативные акты:

приказ Федерального казначейства от 07.09.05 г. № 17н «Об утверждении Порядка открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, поступающими во временное распоряжение федеральных учреждений в соответствии с законодательством Российской Федерации»;

приказ Минфина РФ от 10.12.07 г. № 122н «Об утверждении Порядка направления Федеральным казначейством и его территориальными органами представлений о приостановлении операций по счетам в валюте Российской Федерации, открытым бюджетным учреждениям в учреждениях Центрального банка Российской Федерации и кредитных организациях для учета операций со средствами, полученными от приносящей доход деятельности, операций со средствами, поступающими во временное распоряжение бюджетных учреждений, а также по счетам в валюте Российской Федерации по учету средств бюджетов субъектов Российской Федерации и местных бюджетов»;

совместный приказ Министерства юстиции Российской Федерации и Минфина РФ от 25.01.08 г. № 11/15н.

Формы документов, применяемые при учете операций со средствами, поступающими во временное распоряжение федерального бюджетного учреждения, утверждены приказами:

Федерального казначейства от 10.10.08 г. № 8н «О Порядке кассового обслуживания исполнения бюджетов бюджетной системы РФ и порядке осуществления органами Федерального казначейства отдельных функций» (далее — Порядок № 8н);

б*

83

Минфина РФ от 30.09.08 г. № 104н «О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета

и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня, утвержденному приказом Министерства финансов Российской Федерации» (далее — Порядок № 104н). Порядок открытия и ведения лицевых счетов для учета средств, поступающих во временное распоряжение, определен приказом Федерального казначейства .от 07.10.08 г. № 7н «О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами» (с изм. и доп.). В территориальных ОФК получателю средств федерального бюджета открывается и ведется отдельный лицевой счет, предназначенный для отражения операций со средствами, поступающими в соответствии с федеральным законом о федеральном бюджете на текущий финансовый год и плановый период, а также иными законодательными и нормативными правовыми актами Российской Федерации во временное распоряжение получателя средств федерального бюджета.

Данные лицевые счета открываются по месту открытия получателю средств федерального бюджета лицевого счета получателя бюджетных средств. При этом необходимо представить следующие документы:

а) копии учредительного документа, положения о подразделении судебных приставов, утвержденного создавшим его территориальным органом Федеральной службы судебных приставов (в случае открытия лицевого счета подразделению судебных приставов), заверенных учредителем либо нотариально;

б) копии Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации, Уведомления о постановке на учет в налоговом органе юридического лица (в случае открытия лицевого счета подразделению судебных приставов), заверенных нотариально либо выдавшим их налоговым органом;

в) карточки образцов подписей.

Орган Федерального казначейства обязан по месту обслуживания получателя средств федерального бюджета в пятидневный срок после открытия лицевого счета для учета операций со средствами, поступающими во временное распоряжение-федерального бюджетного учреждения, сообщить об этом налоговому органу по месту регистрации получателя средств федерального бюджета.

Копии сообщений об открытии лицевого счета для учета операций со средствами, поступающими во временное распоряжение федерального бюджетного учреждения, хранятся в деле клиента.

На лицевом счете по учету средств, поступающих во временное распоряжение федерального бюджетного учреждения, отражаются операции поступления и выплаты денежных средств.

Поступления средств во временное распоряжение федерального бюджетного учреждения осуществляются ОФК на основании Заявки на возврат.

Если в соответствии с законодательством Российской Федерации средства, поступившие во временное распоряжение федерального бюджетного учреждения, подлежат зачислению в федеральный бюджет, их перечисление на единый счет федерального бюджета осуществляется ОФК на основании Заявки на кассовый расход, представленной участником бюджетного процесса, которому открыт лицевой счет по учету средств, поступающих во временное распоряжение федерального бюджетного учреждения.

Сверка операций, отраженных на лицевом счете, производится путем предоставления ОФК получателю средств федерального бюджета на бумажном носителе или в электронном виде выписки из лицевого счета для учета операций со средствами, поступающими во временное распоряжение федерального бюджетного учреждения. Выписки из лицевых счетов формируются в разрезе первичных документов по операциям за данный операционный день.

Выписка из лицевого счета для учета операций со средствами, поступающими во временное распоряжение федерального бюджетного учреждения, предоставляется не позднее следующего операционного дня после совершения операции (подтверждения банком проведения банковской операции) с приложением документов, служащих основанием для отражения операций на лицевом счете. При бумажном документообороте на Выписке из лицевого счета и на каждом приложенном к Выписке из лицевого счета документе ОФК ставит отметку с указанием даты, фамилии, инициалов и подписи уполномоченного руководителем Федерального казначейства или ОФК работника об исполнении.

При необходимости подтверждения операций, произведенных на лицевом счете при электронном документообороте с применением электронной цифровой подписи (ЭЦП), указанная отметка проставляется ОФК на копиях документов на бумажном носителе, представленных получателем бюджетных средств в ОФК, после проверки указанной в них информации на ее соответствие данным, содержащимся в соответствующем электронном документе, хранящемся в информационной базе ОФК.