2.Качества обслуживания заемщиков долга по ссуде. Основными критериями оценки качества обслуживания долга являются:

своевременность осуществления платежей по основному долгу и процентам и срок просрочки;

отсутствие/наличие реструктуризации задолженности. Под реструктуризацией задолженности понимается изменение на основании соглашений с заемщиком существенных условий первоначального договора в сторону, более благоприятную для заемщика. К таким изменениям, в частности, относятся увеличение сроков возврата основного долга, снижение процентной ставки (за исключением снижения процентной ставки в соответствии с условиями договора), увеличение суммы основного долга, изменение графика уплаты процентов по ссуде, порядка расчета процентной ставки;

при предоставлении ссуды прямо или косвенно в целях погашения долга по ранее предоставленной ссуде - финансовое положение заемщика на протяжении последнего завершенного и текущего года, качество обслуживания долга по ранее предоставленной ссуде.

3.Другой информации о рисках заемщика, к которой относятся сведения о внешних обстоятельствах заемщика, о рынках, на которых он работает.

В связи с наличием кредитного риска, в целях определения размера расчетного резерва, ссуды классифицируются в одну из 5 категорий качества. Соответствие категории качества ссуды уровню кредитного риска и проценту резервирования можно представить в виде таблицы:

Таблица 1

Категории качества ссуд

Категории качества |

Наименование ссуды |

Уровень кредитного риска |

Обесценение ссуды/размер расчетного резерва в процентах от суммы основного долга по ссуде |

Необесцененные ссуды |

|||

Ι(высшая) |

Стандартные |

Кредитный риск отсутствует |

0 |

Обесцененные ссуды |

|||

ΙΙ |

Нестандартные |

Умеренный |

1-20 |

ΙΙΙ |

Сомнительные |

Значительный |

21-50 |

ΙV |

Проблемные |

Высокий |

51-100 |

V(низкая) |

Безнадежные |

Вероятность возврата ссуды отсутствует |

100 |

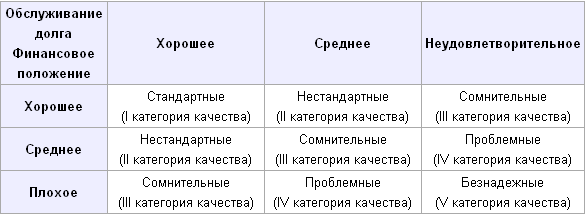

Категория качества ссуды определяется с учетом финансового положения заемщика и качества обслуживания долга на основании матричной таблицы 2, представляющей собой формализованный подход к использованию данных критериев.

Таблица 2.

Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

Однако указанные выше критерии не являются исчерпывающими для классификации ссудной задолженности. Так, не выше чем сомнительные классифицируется ряд ссуд, которые, по мнению Банка России, характеризуются повышенным уровнем риска. К таким ссудам относятся:

предоставленные юридическим лицам по ставке, установленной на дату заключения договора ниже двух пятых ставки рефинансирования (по ссудам, предоставленным в российских рублях) или ставке ЛИБОР на сопоставимый срок (по ссудам в иностранной валюте), за исключением случаев ,когда, согласно условиям договора, разница между процентной ставкой, указанной в договоре, и уровнем процентной ставки, указанным выше, компенсируются третьим лицом, а также ссуды, договоры о предоставлении, которых предусматривают возможность при наступлении определенных обстоятельств в части обслуживания долга освобождение от уплаты процентов или снижение процентной ставки до указанного выше уровня. В данном случае речь идет о ссудах, которые могут быть определены как льготные;

предоставленные связанным с банком лицам при отсутствии информации о финансовом положении заемщика более одного квартала.

В некоторых случаях, определенных Банком России, орган управления банка может принять решение об уточнении классификации ссуды и отнесении ее к более высокой категории качества.

Обеспечение рассматривается Банком России как инструмент, снижающий потери банка, связанные с кредитным риском, в связи, с чем процесс формирования резерва на возможные потери по ссудам условно можно подразделить на 2 этапа:

оценка кредитного риска на основании анализа финансового положения заемщика и качества обслуживания долга,

формирование резерва по ссудам, отнесенным ко ΙΙ-V категориям качества с учетом качества обеспечения по ссуде.

Обеспечение, соответствующее определенным критериям, и учитываемое в целях формирования резерва на возможные потери по ссудам, относится к одной из двух категорий качества обеспечения. К обеспечению Ι категории качества относится наиболее ликвидное, практически безрисковое обеспечение, например залог облигаций Банка России, залог ценных бумаг, эмитированных Министерством финансов Российской Федерации, гарантия Российской Федерации, банковская гарантия Банка России. К обеспечению ΙΙ категории качества относятся, например, залог недвижимого имущества, залог оборудования, залог товаров в обороте.

При условии юридически правильного оформления обеспечительных обязательств и возможности реализации предметов залога в течение не более 180 дней, при наличии обеспечения Ι или ΙΙ категории качества минимальный размер резерва определяется по формуле:

,

,

где Р - минимальный размер резерва, формируемого кредитной организацией;

РР-размер

расчетного резерва;

![]() -

коэффициент(индекс) категории качества

обеспечения, определяемый в соответствии

с таблицей 3;

-

коэффициент(индекс) категории качества

обеспечения, определяемый в соответствии

с таблицей 3;

![]() -

стоимость обеспечения

соответствующей категории качества за

вычетом дополнительных расходов

кредитной организации, связанных с

реализацией обеспечения;

-

стоимость обеспечения

соответствующей категории качества за

вычетом дополнительных расходов

кредитной организации, связанных с

реализацией обеспечения;

![]() -величина

основного долга по ссуде.

-величина

основного долга по ссуде.

Таблица 3.

Коэффициенты (индексы) категории качества обеспечения

Категория качества обеспечения |

Коэффициент (индекс) категории качества обеспечения |

Величина коэффициента |

Ι |

|

1,0 |

ΙΙ |

|

0,5 |

Если

![]() ,

то

,

то

![]() принимается равным

нулю.

принимается равным

нулю.

Формирование резерва на возможные потери по ссудам производится в момент получения информации о появлении или изменении кредитного риска и/или качества обеспечения ссуды(в том числе при изменении основного долга по ссуде).

Если изменение суммы основного долга связано с изменением курса иностранной валюты, в которой номинирована ссуда, по отношению к рублю, размер резерва регулируется не реже одного раза в месяц на отчетную дату. Формирование резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности относится на себестоимость и отражается в учете следующей проводкой:

дебет балансовый счет 70209 «Другие расходы» (по ст. «Отчисления в фонды и резервы под возможные потери по ссудам»);

кредит счета по учету резерва на возможные потери по ссудам(в отдельные лицевые счета по каждой ссудной задолженности или по портфелю однородных ссуд).

Использование созданного резерва на возможные потери по ссудам производится при списании основного долга с баланса в случае его безнадежности и/или нереальности ко взысканию. Оно осуществляется по решению определенного внутренними документами уполномоченного органа банка.

Принятое решение о списании ссудной задолженности с баланса кредитной организации за счет резерва на возможные потери по ссудам в обязательном порядке по ссудам, превышающим 1% собственного капитала кредитной организации, должно подтверждаться актами уполномоченных государственных органов(судебными актами, актами органов государственной регистрации и др.),если отсутствие такой необходимости не предусмотрено специальным решением уполномоченного органа кредитной организации или если ссуда предоставлена акционеру, участнику кредитной организации или если ссуда предоставлена акционеру, участнику кредитной организации и/или их аффинированным лицам.

Действующая система покрытия (финансирования) кредитных рисков и их оценки не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд.