10. Формування попиту та пропозиції грошей. Виведіть формулу грошової маси через її залежність від грошової бази і грошового мультиплікатора.

Складний механізм грошового ринку дає можливість класифікувати його за різними критеріями. Основними з них є: види інструментів, з допомогою яких гроші переміщуються від продавців до покупців; інституційні ознаки грошових потоків; економічне призначення купівлі грошей. За першим критерієм грошовий ринок поділяється на: ринок позичкових зобов’язань, ринок цінних паперів, валютний ринок; за другим критерієм — на фондовий ринок, ринок банківських кредитів, ринок послуг небанківських фінансово-кредитних установ; за третім критерієм — на ринок грошей і ринок капіталів. Центральне місце в структурі грошового ринку займає ринок грошей.

Визначальну роль у механізмі ринку грошей відіграє попит на гроші, під яким слід розуміти бажання економічних суб’єктів мати у своєму розпорядженні певний запас грошей на певний момент. Це явище залишку і має об’єктивний характер, оскільки визначається під впливом факторів, що діють у реальній економіці — зміни обсягу ВНП, рівня цін, швидкості обігу грошей, рівня процента тощо.

Пропозиція грошей полягає в тому запасі грошей, який економічні суб’єкти готові надати в тимчасове користування позичальникам. Це більш екзогенне явище, ніж попит на гроші. Вона формується на базі наявної маси грошей в обороті й емісійної діяльності банків. Тому банки, регулюючи пропозицію грошей, повинні орієнтуватися на зміну попиту на гроші, а не навпаки.

Зрівноваження попиту і пропозиції на ринку грошей визначає об’єктивний рівень ставки процента, за якого досягається стабілізація кон’юнктури цього ринку. Взаємозв’язок між попитом, пропозицією і ціною грошей на цьому ринку реалізується відповідно до загальних закономірностей функціонування ринку: попит на гроші впливає на рівень процента прямо пропорційно, а пропозиція грошей — обернено пропорційно.

Попит грошей визначають:

рівень цін;

якісні показники ек. розвинутих країн;

% ставки по депозитах

Функція пропозиції грошей:

рівень грошових доходів;

дефіцит чи профіцит бюджету;

співвідношення готівкового і безготівкового оборотів і обсяг кредитних ресурсів.

Пропозиція грошей:

M=n*B

B=K+Kn+C, де

М- грошова маса;

В- грошова база;

n- грошовий мультиплікатор;

K- сума обов’язкових ресурсів;

Kn- сума надлишкових резервів

C- готівка, яка знаходиться в обігу

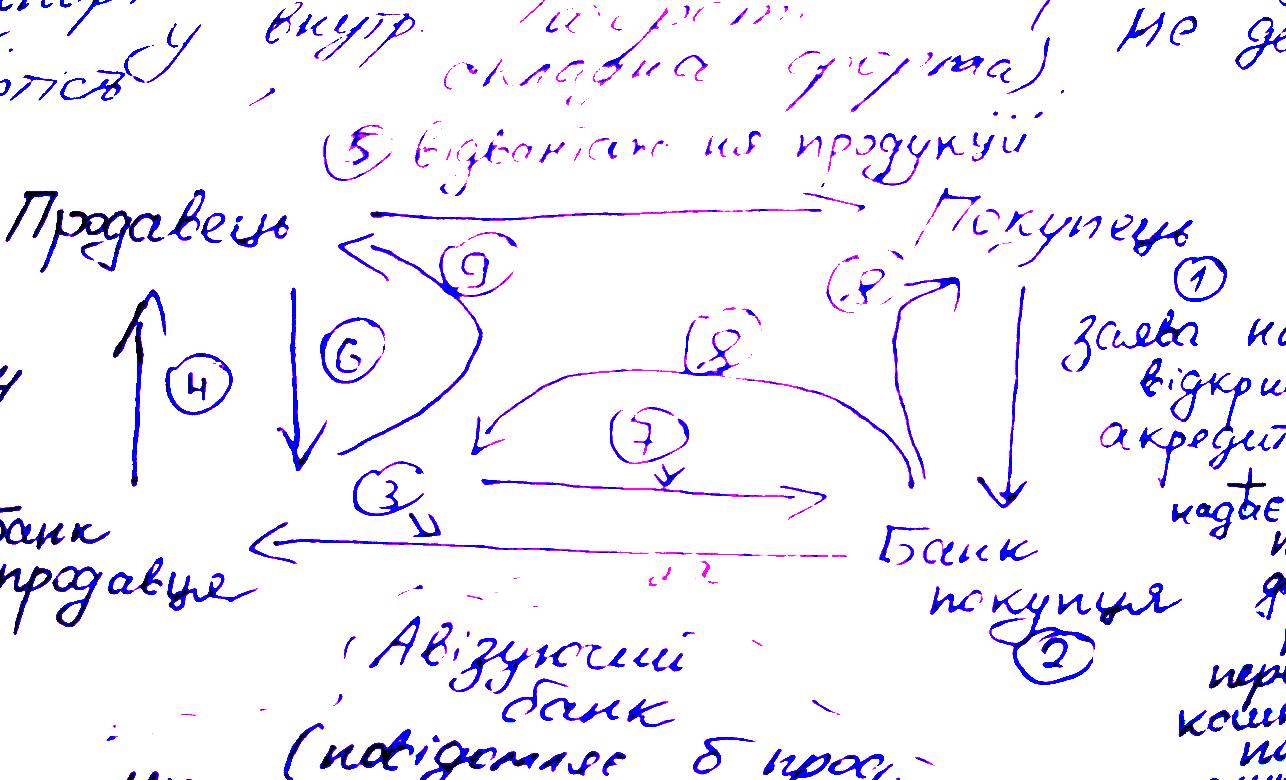

11. Складіть схему розрахунку за допомогою акредитиву, охарактеризуйте види акредитивів, визначте переваги та недоліки акредитивної форми розрахунків.

Акредитив – зобов’язання банку провести за дорученням у відповідності до вказівок покупця оплату платіжних документів продавця в межах визначеної суми і терміну при представленні в банк зазначених документів. Банк бере на себе зобов’язання провести оплату по акредитивам, це зобов’язання є самостійним.

Акредитивна форма розрахунків переважно використовується у експортно-імпортних операціях, хоча може бути використовуватися у внутрішньому обороті (не дешева вартість, складна форма).

Схема документообігу тривала, вартісна, але зацікавленість: обов’язковість отримання, та інші потреби це заброньована сума не може бути використана.

Заява на відкриття акредитиву + подається платіжне доручення на перерахунок коштів покупця на рахунок по обліку сум по акредитивам;

Грошові кошти списуються з рахунку і відкривається акредитив. У ньому вказуються реквізити:

термін дії акредитива;

перелік необхідних документів для отримання грошей з акредитива;

сума акредитива;

????Банк покупця інформує банк покупця про відкриття на користь його клієнта акредитиву + перелік документів, необхідних для отримання платежу по акредитиву;

Всю цю інформацію банк переказує продавцю (умова, хто відкрив, сума, документи)

Після відвантаження продавець передає в банк той перелік документів, необхідний для отримання платежу. Банк перевіряє документи.

7) Банк продавець пересилає документи до банку покупця для отримання платежу. Банк покупець також здійснює перевірку документів

8) банк здійснює платіж та видає своєму клієнту пакет документів, на підставі яких було здійснено платіж

9) зарахування грошових коштів на рахунок продавця

Перевага – гарантія

Недоліки – не швидкість і не вартість