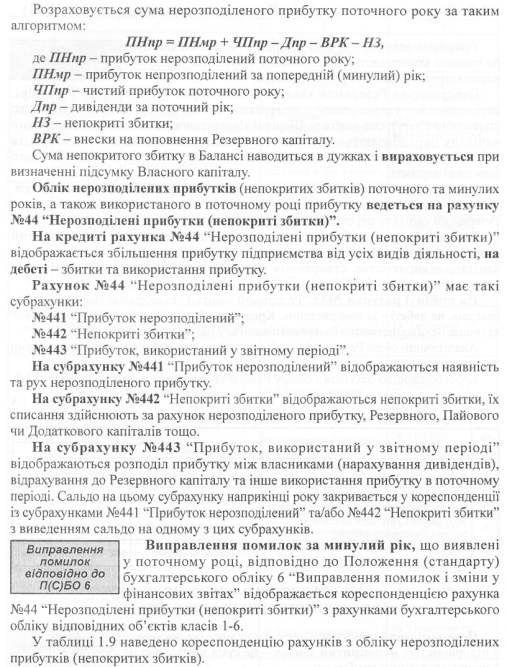

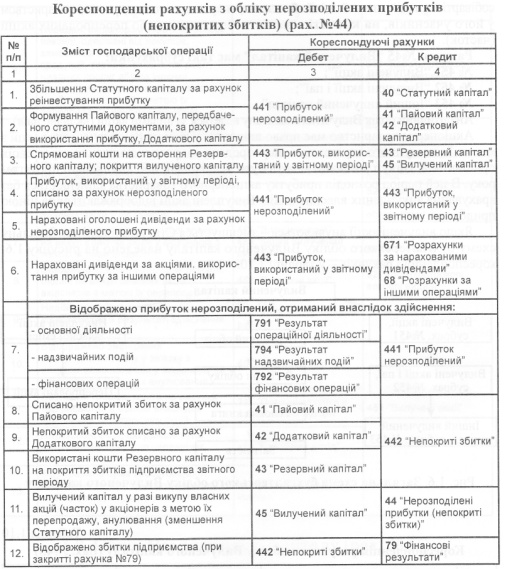

16. Власний капітал-загальна вартість засобів підприємства, які належать йому на правах власності та використовуються для формування його активів.

На етапі, коли під-во ще не має зовн. заборгованості, його активи формуються тільки за рах вл. к-тів: А=ВК. Здійснюючи під-ку д-сть А можуть поповнюватися за рах ін.. фіз. і юр. осіб, п-ва взаємодіють з постачальниками і покупцями, внаслідок чого виникають зобов’язання: А=ВК+З. ВК=А-З Згідно з П(с)БО Баланс: ВК-частина А п-ва, що залишилась після вирахування його зобов’язань. ВК від обр. варт. засобів, що належать власникам п-ва та є показником, що х-зує фін. стан п-ва.Заг. сума ВК не повинна бути меншою 50% СК, якщо вона менше, п-во підлягає ліквідації, або терміновому збільшенню СК.

Складовими ВК є:

- СК-сук. внесків, засновників у грош. вимірнику при створенні п-ва для забезп. його стаб д-сті.

- Пайовий-сук добровільно розміщених у тов.-ві коштів юр. і фіз.. ос. Він формується за рах внесків споживчих тов.-в, житлово-буд кооперативів, кред спілок

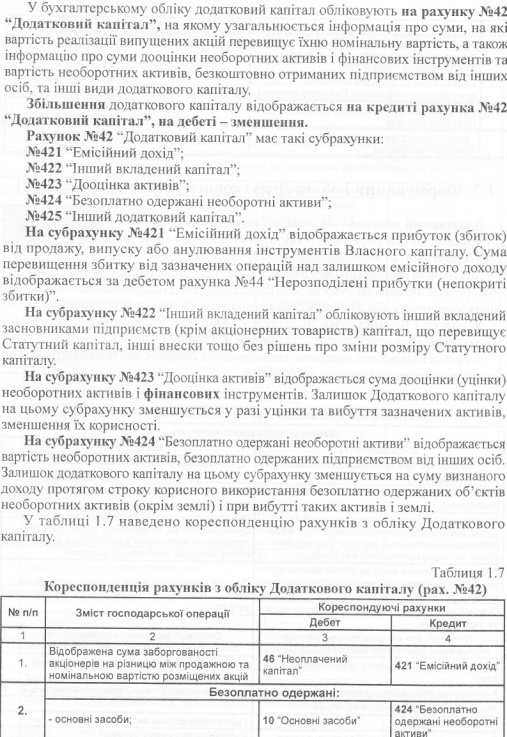

- Дод к-л-склад. з емісійного доходу(дохід від операцій з акціями, дооцінки не обор А, іншого дод к-лу)

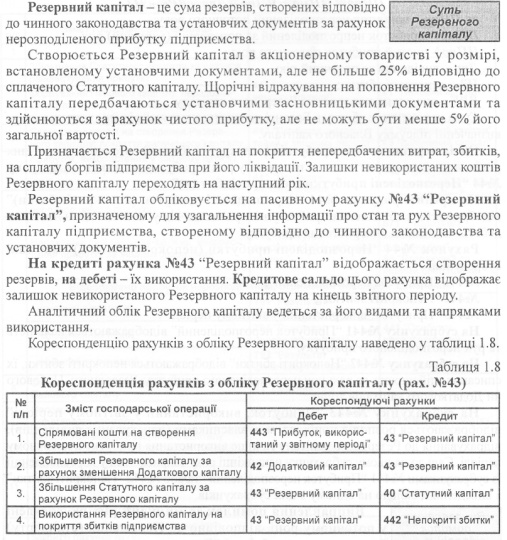

- Рез к-л-створ за рах прибутку для покриття збитків, непередб витрат, нарахування дивідендів за привілейованими акціями. Його розмір не повинен бути меншим ніж 15% СК АТ. Розмір щорічних відрахувань не може бути меншим 5% чистого прибутку за рік.

-Нерозп П-прибуток, одержаний в рез ф-г д-ті та залишився невикористаним у зв. пер., збільшує ВК, збиток-зменшує.

- Вилуч К-сума викуплених або вилучених акцій для їх перепродажу або анулювання.

- Неоплач К-сума, яка на дату реєстрації проголошена, але фактично не внесена засновниками.

17. На державних п-вах СК формується на момент виникнення п-ва за держ рахунок у вигляді основних засобів, запасіт, ін. цінностей.:

ДТ КТ

30,31

20,22,28 40

10,11,12

На держ та приватних п-вах відсутній 46 рахунок, бо формується СК одноосібно, державою чи приватною особою. Розмір СК встановлюється державою або власником, на момент реєстрації вноситься вся сума.

Кооператив — юридична особа, утворена фізичними та/або юридичними особами на засадах добровільного членства та об’єднання майнових пайових внесків для спільної виробничої діяльності та обслуговування переважно членів кооперативу.

Статутний капітал кооперативів формується за рахунок пайових внесків. Пай — майновий внесок члена кооперативу у створення та розвиток капіталу кооперативу, який здійснюється шляхом передачі кооперативу майна, в т. ч. грошей, майнових прав, а також земельної ділянки. Розміри пайових внесків встановлюються в рівних частинах і/або пропорційно очікуваній участі члена кооперативу в його господарській діяльності.

Кооператив відповідає за своїми зобов’язаннями всім належним йому майном. Члени кооперативу (якщо інше не передбачено статутом) відповідають за зобов’язаннями кооперативу тільки в межах пайового майнового внеску. Кооператив не несе відповідальності за зобов’язаннями членів кооперативу.

18. СК ТОВ повинен становити не менше суми 1 мін з\п діючий на мом створ ТОВ. Жо моменту реєстрації ТОВ кожен учасник збовязаний внести до СК не менше 50% вкладу. Частина СК, що залишається неоплаченою, підлягає сплаті протягом 1 р. д-ті ТОВ, якщо повністю сума не внесена, то ТОВ повинно оголосити про зм СК, і зареєструвати ці зміни. При створенні п-ва складається засновницький договір, статут, відкривається тимчасовий рахунок в банку для зарахування внесків. Реєстрація відбувається в Реєстраційній палаті. Крім статуту ТОВ можуть ств Модельний статут, який є установчим документом після прийняття його усіма членами т-ва. Макс к-ть учасників ТОВ-100 осіб

Ісеують публічні та приватні АТ, воно може бути створено шляхом заснування, злиття, перетворення дер-х, комун-х та ін.. під-в у АТ. Акціонери-фіз та юр. ос, держава, які є власникамт акцій п-ва. Склад акціонерів у ПрАТ не може перевищувати 100 ос. ПАТ може здійснювати публічне та приватне розміщення акцій. ПрАТ може здійсн тільки приватне розміщення.

Засновниками можуть бути 1,2 ос……. Засновниками укладається засновницький договір, в якому визначається порядок здійснення засновницької д-сті щодо створення АТ, к-сть, тип, склад акцій, що підлягають придбанню кожним засновником, ном вартість, вартість придбання, строк і форма оплати вартості акцій, строк дії договору. Для створення АТ засновники повинні провести розміщеня акцій, установчі збори та здійснення держ реєстрації.

Етапи створ АТ: 1)Прийняття зборами засн. рішення про ств АТ та про закрите розм. акцій 2)Подання заяви та всіх док на реєстр випуску акцій до ДКЦПФР 3) Реєстрація ДКЦПРФ випуску акцій та видача тимчас. свідоцтва про реєстр. випуску акцій 4)Присвоєння акціям між нар ідентиф номера цп 5)Укладання з депозитарієм цп договору про обслуговув емісії акцій або реєстратором іменних цп договору пров реєстру власників іменних цп 6)Закрите розм. акцій серед засновників(ПрАТ) 7)Оплата засновниками повної номін варт а. 8)Затв устан зборами т-ва результатів, затв статуту… 9) Реєстрація та його статуту в реєстр палаті 10)Подання ДКЦПФР звіту про рез розм. акцій 11) Реєстрація ДКЦПФР звіту 12)Отрим свід про держ реєстр випуску акцій 13) Видача засновникам свідоцтва, що затверджує право вл на акції.

Мін розм. СК АТ-1250 мін з\п виходячи із ставки, що діє на мом ств п-ва. Оплата варт акцій може зд гр.. к, майном, майнов і немайнов правами, ц.п. До олати 50% СК т-во не має права здійснювати операції, пов’язані з його д-стю. Облік формув СК в АТ та в ТОВ:

на сум, зареєст в статуті 46 40

до мом реєстр зарах 50%СК 31 46

погашення вкладу 10,11,12 46

20,22,28 46

19. Неоплачений к-л-сума заборгованості власників за внесками до СК. Рахунок 46 НК призначено для узагальнення інф про зміни у складі неоплаченого к-лу п-ва По Дт від обр заборгованість засновників(учасн) госп тов.-ва за внесками до СК п-ва, на Кт-погашення заборгованості по внесках до СК. При створенні АТ та після прийняття рішення про випуск акцій і оголошення передплати на них вся сума зареєстрованого СК від обр як Неопл к-л: Дт-46, Кт-40. Анал о Неопл к ведеться за видами розміщених акцій та за кожним учасникм п-ва.

Зменшується заборг за акціями внаслідок фактичного надходження внесків засновників та учасників АТ, на які вони підписались. У фо ця операція від обр по Кт рах 46. Рахунки марет цінностей, Нем А, Гр. к дебетуються при погашенні заборгованості Неоп к.

Майно, передане в нат формі у власність п-ва в рахунок оплати акцій, оцінюється за домовленістю учасників.Підставою для відп записів є документи, що засв. факт передачі об’єктів АТ: Дт Кт

Здійснена підписка на акції АТ за ном в. 46 40,31,31

Відображена сума емісійного доходу 46 421

Внески акціонерів ОЗ, ІНМА, Нем А, Цп, МШП 10,11,12,14,22 46

вир зап, вл. к товарами 20,30,31,28 46

Списано на фін рез 79 97

20. Ск т-ва збільшується шляхом підвищеня ном варт. акцій або розм. дод акцій існуючої ном. варт, у порядку, встановленому ДКЦПФР.

Дк Кт

46 40

30,31 46 зб +варт

АТ має право збільшити СК після реєстрації звітів про рез розміщення всіх попередніх випусків акцій. АТ не має права приймати рішення про зб СК шляхом розм. акцій, якщо розмір ВК є меншим ніж розмір його СК.

Збільшення СК для покриття збитків не допускається.

Також СК може зб за рах нарах дивід акціонером, або за рах нерозп приб.

Дт Кт

671 46

443 46

Резервний К не збільшує СК. Зменшення АТ СК нижче встановленого законом розміру підлягає ліквідації. СК АТ і ТОВ зм за рах виходу учасника п-ва із засновників: Дт Кт

40 672

або за рах анулюв акцій, чи їх перепродажу:

40 45

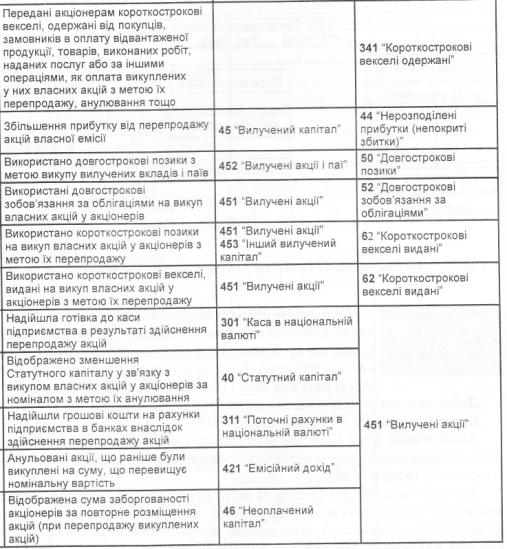

21. Вилучений капітал-фактична собівартість акцій власної емісії або часток, викуплених АТ у його учасників. На активному рахунку 45 «ВилК» вед облік Вил К у разі викупу власних акцій у акціонерів з метою їх перепродажу, анулювання. На Дт-і рахунка 45 відобр фактична собівартість акцій власної емісії або часток, викуплених госп т-вом у його учасників, на Кті-вартість анульованих або перепроданих акцій.

Рахунок 45 має такі субрахунки: 451-Вилучені акції, 452-Вилучені акції і паї, 453-Інший вилучений к-л. Аналітичний облік Вилученого к-лу ведеться за видами акцій. Акціонерне т-во має право викупити у акціонера оплачені ним акції з метою їх наступного анулювання, перепродажу чи розповсюдженя серед працівників. В цей період роз-л прибутку АТ здійсн без врахув викуплених вл-х акцій. Викуплені акції від обр за ціною придбанняю Якщо вилучені акції анулюються-зменшується СК

32. Орендна плата-платіж, який вносить орендар орендодавцю незалежно від наслідків господарської діяльності. Методика розрахунку орендної плати і порядк її використання визначаються КМУ. Методика розрахунку залежить від форми власності на орендне майно. Терміни внесення орендної плати визначаються договором. До орендної плати не включаються: плата за послуги, які згідно з договором оренди зобов’язується надавати орендодавець, а також витрати на утримання орендованого майна. Такі суми сплачуються орендодавцем окремо. Також до суми орендної плати не включаються амортизаційні відрахування і витрати, пов’язані з відшкодуванням витрат орендодавця зі сплати податку на землю.Визначення теперішньої вартості мінімальних орендних платежів орендаря:

ТВА=А*(1+(1-1/1+і)п-1:і), де А-сума мінімального орендного платежу, що сплачуться регулярно п-кількість періодів, за які сплачується орендна плата і-ставка %.

Визначення теперішньої вартості суми мінімальних орендних платежів (дорівнює справедливій вартості обєкта: ТВА=А*(1+(1-1/1+і)п-1:і)

22.

23.

24. Нерозподілений прибуток-сума прибутку, реінвестована у п-во; непокритий збиток-сума збитку, яка не покрита одержаним прибутком. Нерозп. прибуток є складовою ВК. Це прибуток, що залишається у п-ва після виплати доходів власникам та формування Рез К-лу

25. П-во може бути ліквідованим у разі рішення власника визнання п-ва банкрутом, невик умов, встан зак-вом, ріш суду, закін терміну, на який стрюв п-во. Порядок і облік лік-ї п-ва: 1)створ лікв комісія 2) публ оголошення в газеті про ліквідацію, і термін прийняття претензій до нього (Реєстраційна Палата розміщує повід про припин д-сті п-ва) 3)виконуються розр з бюджетом, працівниками, покупцями, постач, розпродаж майна, розпад прибутку 4) скл попер лікв баланс 5) викон аудиторська перевірка 6) скл остаточний лікв баланс

П-во визнається ліквідованим з мом виключення з держреєстру, при ьому органу держреєстрації видаються такі документи: заява, акт лікв комісії, висн аудитора, дов ДПІ, ССС про зняття з обліку, довідка банку про закриття рахунку, довідка архіву про прийняття документівЮ оригінал установчих документів, свід про держ реєстр.

Під час лів п-ва усі Необ А включ до оборотних як товар або м-ли, що підляг розпродажу або роз-лу між учасникамми. Одночасно довгостр зобов’язання перех до скл. пот і підлягають погашенню у встановленому законом порядку. Дт Кт

-розп частки СК між засн. 40 672 (2р) 10000

-розп прибутку 441 672 (2) 2500

-утрим ПДФО із прибутку 672 641 (2) 375(2500*0.15)

-виплач частку з каси 672 30 (2) (1000+2500-375)

-надійшли кошти в касу 30 31 24250

-перерах под. до держ бедж 641 31 7500/25000

26. –забезпечення оплати відпусток

Створення забезпечень на о. в. є обов’язковим, це пов’язано з тим, що право на відпустку встановл законодавчо. На кінець звітного періоду у п-ва вин заборгован перед працівниками за невикористані дні відпустки, яка при погашенні призведе до нерівномірного роз-лу витрат і недостовірності даних щодо формування собів та фін. рез-ту. Забезп на опл праці створ з урах сум обов’язкових нарахувань на з\п-ЄСВ(36-46 %)

Сума забезпечень визначається щомісяця як добуток: -факт нарах з\п за місяць - %, обчислений як відношення річної планової суми на оплату відпусток до заг планового фонду оплати праці – коеф, який враховує відрахування до ПФ(ЄСВ). Сума заб в.в.=з\пф міс*Від пл./ФОПпл.*ЄСВ

Дт Кт

23,91-94 471 130 нарах заб на опл відп

471 661 100 нарах відпускних

471 65 30 нарах ЄСВ

- дод пенсійне забезпечення

Бажаючи створити більш сприятливі умови в плані соц. захищеності прац при виході на пенсію. П-во може приймати рішення про резервування коштів на дод пенс забезп. Якщо таке ріш буде прийнято, це неох відобразити в наказі прообл. пол.-ку, де слід вказати розмір та періодичність відрах. Джерело формув забезпечень:к-ти п-ва, працівника чи коштів і п-ва і прац. Дт Кт

Ств резерву для забезп виплат+пенс за рах п-ва 23,91-94 472

за рах працівника 661 472

нарах дод пенс працівнику 472 663

-забезп гарантзобовязань

Реалізуючи товари і продукцію п-во бере на себе зобовяз про їх ремонт або лікв недоліки протягом гарант терміну. При створенні цього виду забезп необх використовувати анал дані мин періодів, наприклад к-ть ремонтів зал від обсягу реал. Якщо взяти співвідн цих даних і помножити цей % на обсяг реал пот періоду, отримаємо розрахункову суму гр.. к, яка необх для ств забезпечення на викон гарант забезпечень. Дт Кт

93 473

витрати на гарант обслуговув фактичне 473 20, 66,65

63

- на рах 474 вед обл. ін.. майб витрат

Забезп на відшкод витрат на реструктуризацію створюється у раз наявності на п-ві затвердженого плану реструктуризації з переліком заходів, сумою витрат, які необх виконув після затв цього плану. Забезп на реструктуриз визн за сумою прямих витрат, які не повяз з пот д-тю п-ва. Ств забезп на виконання зобов’язань за обтяжливими контрактами, повяз з викон тривалих за часом, великих за обсягом контрактів. Обтяжливий контракт-к-т, неминучі витрати, на виконання якого перевищують очікувані ек. вигоди.

27. До цільового фінанси та ціл надходжень відн. к-ти, що отр п-во на суворо визначені цілі:-утрим дит установ –підгот кадрів –науково-досл роботи –буд-во…. Їх фінансування здійснюється за рах асигнувань з бюджету, внесків банків, коштів, отриманих від ін.. під-в. Кошти цільового фін-ня витрачаються в суворій відпов до кошторисів. Заборонено використ не за призначенням, направлення на ін.. потреби. Фонди цільового фінансування формуюються лише із зовн цільових надходжень. У разі нецільового використання відповідальні ос несуть відповідальність, такі кошти підляг поверненню. Для узаг інф про наявність та рух коштів отриманих з цільоим призначенням викор рах 48. По Кт-надходження, Дт-використання сум за напрямками. Дт Кт

20,31 48 отрим м-ли або к-ти

15 20 викор м-лів на вир-во

48 74 відобр цільових надх у скл доходів

- субсидії

377 70

31 377

48 377

28. Зобовязання на п-ві вин. внаслідок зд. го, повяз з отриманням запасів, кредитів,, кред з відстрочкою. Взаємовідносини між суб’єктами зобов’язань вин на підставі договору. Субєкти-фіз. та юр. ос. Заборгованість у бо виникає після одержання права використання товарів чи послуг. Методологічні засади зобов’язань визначені П(С)БО 11. Зобовязання-заборгованість п-ва, що вин внасл мин подій, і погашення якої, як очікується, призведе до зменшення ресурсів п-ва, що втілюють економічні вигоди. Вони визнаються і від обр у бо за ум., що його оцінка може бути достовірно визначена, існує ймовірність зменшення ек вигід в майбутньому внаслідок його погашення.

Класифікація: -довгострокові –поточні –забезпечення –доходи майб пер –непередбачені зобовяз (042). До довгостр відн ті, які п-во не планує використати прот 12 міс з дати бал чи прот операц циклу якщо він більше 1 р. Оцінка зобов’язань: поточних-за сумою погашення-це недисконтована сума гр.. к або їх еквівалентів, що, як очікується буде сплачена для погашення зобов’язань у процесі звич д-ті п-ва; довгострокові-за їх теп. вартістю-дисконтована сума майбутніх платежів (за вирахуванням сум очікуваного відшкодування) що, як очікується буде потрібно для погашення зобов’язань у процесі звич д-ті п-ва.

29. Облігації-вид емісійних боргових паперів, що випускається з метою отримання позикового к-лу, і за якими емітент зобов’язується виплатити держателям фіксовану суму в певний момент у майб, або виплачувати дохід, розмір якого визначається наперед у формі % до номінальної вартості облігацій.

Види 1)державні – це свідоцтва про надання їх власниками позики державі в особі національного уряду та місцевих органів управління. Випуск облігацій здійснюється державою з метою державних витрат, якщо бракує бюджетних коштів.

Приватні. Багато цінних паперів випускаються приватними компаніями або фізичнимиособами і тому отримали назву приватних (комерційних).

2)іменні- відсоткові виплати, за якими поштою або іншим чином направляються безпосередньо власникам, прізвища яких повинні бути вказані в облігації і занесені до книги реєстрації

на пред’явника- до яких додаються купони на отримання відсоткових виплат на кожну дату платежу. Коли настає ця дата, власник відрізає відповідний купон і подає його до оплати

3)процентні- - облігації, дохід за якими виплачується у вигляді фіксованого процен-та, як правило, по кожній облігації на осно-ві відрізного купона.

Безпроцентні- облігації, які випускають у вигляді позики під товари і послуги. Суб’єкт, що придбаває такі облігації, має право на одержання товарів і послуг замість грошового доходу

4)вільно обігові

з обмеженим колом обігу

Основна сума облігації-сума, яка підлягає виплаті в день її погашення, на яку нарах %. %, які виплачуються за обліг, явл собою плату за користав позиковими к-тами.

30. Облігації-вид емісійних боргових паперів, що випускається з метою отримання позикового к-лу, і за якими емітент зобов’язується виплатити держателям фіксовану суму в певний момент у майб, або виплачувати дохід, розмір якого визначається наперед у формі % до номінальної вартості облігацій.

Облігації обов’язково продаються за номіналом, або з дисконтом, або з премією. Продажна ціна залежить від ринкової ставки %. Обліг продається за номіналом, якщо ринкова ст. % і ст. % за обл. збігаються. Облігації продаються зі знижкою, якщо ринк ст. % вища від встановленої. Обліг продаються з премією, якщо ринк ст. нижче від встановленої. При обліку обліг застос метод нарах і відпов доходів і витрат. При обліку обліг викор 52 рах(довгострокових):-521(зобовяз за обліг) -522(премія за випущ обліг) -523(дисконт). По Кт-відобр зобовяз п-ва, що їх випустило, по Кт-погашення заборгованості перед власником.

Наприклад, випущені обліг, ном варт-100, к-ть-1000 шт., термін погаш-3р., 10%.Виплач і нарах в кін року. Продані-105 грн. кожна.

311 521 10500 гр к за реаліз облігацій

521 522 5000 відображена премія

952 684 (1000*100*0.1*3) нарах%

684 311 30000 виплачені %

521 311 100000 погашення облігації

522 952 5000 списані витрати за рах премії

792 952 2500 спис витр на фін рез.

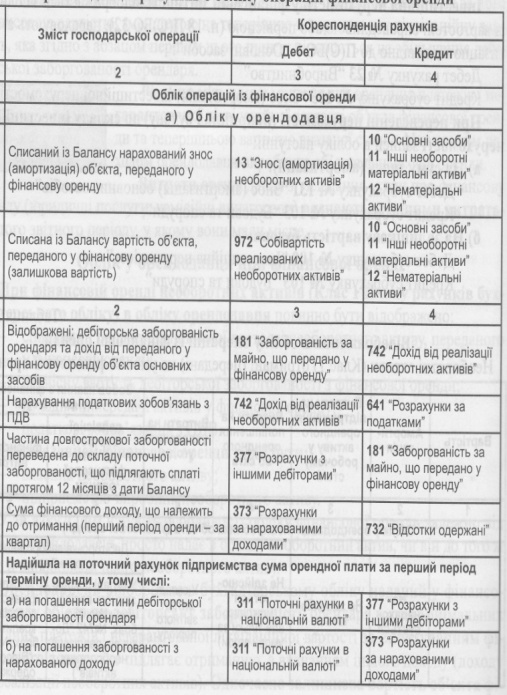

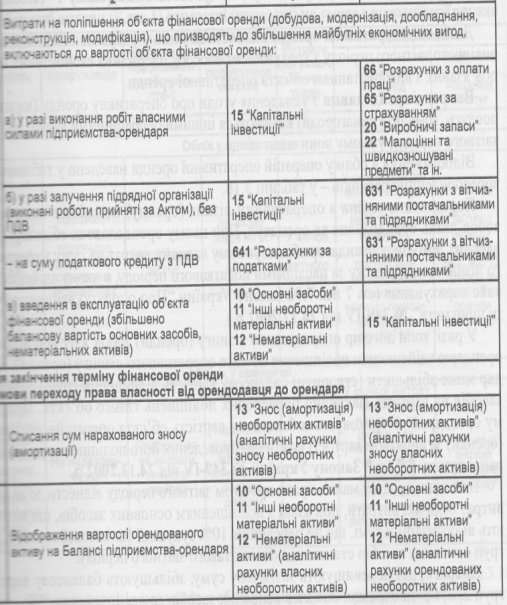

31. Відмінність фін оренди від оперативної-після закінчення терміну фін. оренди орендар одержує право вл на орендований об’єкт. Фін оренда-оренда, що передбачає передачц всіх ризиків і вигід, пов’язаних з правом користав і володіння А. Оренда визнається фінансовою при наявн 1-ї з ознак: - орендар набуває права вл після закін строку оренди – орендар має можл і намір придбати об’єкт оренди за ціною, нижче його справ варт на дату придбання – строк оренди становить більшу ч строку кор. використ. майна – дійсна вартість мінімальних орендних платежів з початку строку оренди=, або перевищує справ варт об’єкта оренди. Мін. ор. плат-платежі, що підляг сплаті орендарем протягом мтроку оренди (за вирахуванням вартості послуг і податків, що підлягають сплаті орендодавцю), які збільшені: 1)для орендаря-на суму гарантованої ліквідаційної вартості-частини ліквідаційної вартості, яка гарантується до сплати орендарем 2)для орендодавця-на суму його гарантованої лік від вартості-частини лікв варт, яка гарантується до сплати орендарем, або незал 3-ю стороною, здатною, за своїм фін. станом відповідати за гарантію.

33.

34. Положення (стандарт) бухгалтерського обліку 17 “Податок на прибуток”, введений в дію з 1 січня 2001 року, визначає методичні засади формування в бухгалтерському обліку інформації про витрати, доходи, активи та зобов’язання з податку на прибуток та розкриття її в фінансовій звітності.

Згідно з вказаним Положенням прибуток підприємства визначається в двох показниках: обліковий прибуток (збиток) і податковий прибуток (збиток).

У річній фінансовій звітності підприємство повинно визначити розбіжності між оцінкою статей активів і зобов’язань підприємства за даними фінансового обліку та податковим законодавством (податковим обліком), а також розрахувати відстрочені податкові активи та відстрочені податкові зобов’язання на дату складання річної фінансової звітності.

Обліковий прибуток (збиток) – це сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена в Звіті про фінансові результати за звітний період. Податковий прибуток (збиток) – це сума прибутку (збитку), визначена за податковим законодавством об’єктом оподаткування за звітний період.

ПСБО 17 “Податок на прибуток" встановлює необхідність визначення та відображення в бухгалтерському обліку на кінець звітного року відстрочених податкових зобов’язань підприємства та відстрочених податкових активів.

Відображення в бухгалтерському обліку на кінець звітного року відстрочених податкових зобов’язань з податку на прибуток має важливе

значення для збереження оборотних коштів підприємства через внесення грошових коштів до бюджету з фактично отриманого підприємством

прибутку.

Застосування ПСБО 17 “Податок на прибуток” при складанні поточної фінансової звітності не є обов’язковим. У зв’язку з цим при складанні

звіту за квартал, півріччя та 9 місяців податок на прибуток доцільно відображати в бухгалтерському обліку за даними податкового обліку.

Відстрочене податкове зобов’язання – це сума податку на прибуток, який сплачуватиметься в наступних періодах з тимчасових різниць, що підлягають оподаткуванню.

Відстрочений податковий актив – це сума податку на прибуток, що підлягає відшкодуванню в наступних періодах.

В додатку до ПСБО 17 “Податок на прибуток” наведені приклади відображення в бухгалтерському обліку та фінансовій звітності підприємства тимчасових різниць, що підлягають оподаткуванню.

Тимчасова різниця – це різниця між оцінкою активу або зобов’язання за даними фінансової звітності та податковою базою цього активу або зобов’язання відповідно.

Добуток тимчасової різниці, що підлягає оподаткуванню, на кінець звітного періоду і ставки податку на прибуток є відстроченим податковим зобов’язанням на кінець звітного періоду.

Добуток тимчасової різниці, що підлягає вирахуванню, на кінець звітного періоду і ставки податку на прибуток визнається відстроченим податковим активом на кінець звітного періоду.

На дату складання квартальної звітності підприємства не розраховують суму відстрочених податків і відповідно не відображають їх у Балансі.

На дату складання річної фінансової звітності підприємство має визначити розбіжності між оцінкою статей активів та зобов’язань підприємства за даними фінансового обліку та податкового законодавства і відповідно податкового обліку та звітності.

Сальдо відстроченого податкового зобов’язання відображається в рядку 460 Балансу “Відстрочені податкові зобов’язання”. Сальдо відстроченого податкового активу наводиться в рядку 060 Балансу “Відстрочені податкові активи”.

Тимчасові різниці поділяються на тимчасові різниці, що підлягають оподаткуванню, та тимчасові різниці, що підлягають вирахуванню.

Тимчасова різниця, яка підлягає оподаткуванню, – це тимчасова різниця, що включається до податкового прибутку в майбутніх періодах.

До тимчасових різниць, що підлягають оподаткуванню, за якими розраховується сума відстрочених податкових зобов’язань, відносяться:

– різниця між балансовою вартістю виданого авансу (без ПДВ) та податковою базою цього активу;

– різниця між визнаною в бухгалтерському обліку залишковою балансовою вартістю основних засобів та інших необоротних матеріальних активів і податковою базою цих активів за даними, що використовуються для визначення амортизації основних засобів за податковим законодавством (за вирахуванням вартості основних невиробничих засобів та інших основних засобів, на які за податковим законодавством амортизація не нараховується), якщо податкова база менша.

Тимчасова різниця, що підлягає вирахуванню, – це тимчасова різниця, що призводить до зменшення податкового прибутку (збільшення податкового збитку) у майбутніх періодах.

До тимчасових різниць, що підлягають вирахуванню, за якими розраховується сума відстрочених податкових активів, відносяться:

– різниця між визнаною в бухгалтерському обліку балансовою вартістю зобов’язання – одержаного авансу (без ПДВ) та податковою базою

цього зобов’язання;

– різниця між балансовою вартістю резерву сумнівних боргів і податковою їх базою;

– різниця між балансовою вартістю забезпечення на гарантійний ремонт і податковою базою зобов’язання;

– різниця між визнаною в бухгалтерському обліку залишковою балансовою вартістю основних виробничих засобів і податковою базою цього

активу (за даними, що використовуються для визначення амортизації основних засобів за податковим законодавством), якщо податкова база

більша.

Сума нарахованого поточного податку на прибуток за звітний період відображається в бухгалтерському обліку записом на бухгалтерських

рахунках:

Дт 981 “Податки на прибуток від звичайної діяльності”

Кт 641 “Розрахунки за податками”, аналітичний рахунок “Податок на прибуток”.

Записи на відображення в бухгалтерському обліку на підставі окремих розрахунків відстрочених податкових зобов’язань проводяться на суму

з урахуванням сальдо на рахунку 54 “Відстрочені податкові зобов’язання” на початок звітного року. При цьому необхідно скласти контировку:

Дт 981 “Податки на прибуток від звичайної діяльності”

Кт 54 “Відстрочені податкові зобов’язання”

Наприклад, за податковим законодавством сума виданих авансів (без ПДВ) включається підприємством до складу валових витрат у тому періоді, в якому здійснено перерахування авансу, і відповідно зменшує податковий прибуток. Різниця між балансовою вартістю активу (виданого авансу без ПДВ – 9000 грн.) та податковою базою цього активу (0 грн.) становить 9000 грн. і є тимчасовою різницею, що підлягає оподаткуванню.

Добуток тимчасової різниці, що підлягає оподаткуванню, на кінець звітного періоду і ставки податку на прибуток є відстроченим податковим зобов’язанням на кінець звітного періоду: 9000 х 30% = 2700 грн.

Оскільки на початок року сальдо відстроченого податкового зобов’язання з виданих авансів складало 1200 грн., а за станом на кінець року – 2700 грн., то необхідно донарахувати за станом на кінець звітного року 1500 грн. (2700 - 1200) наступною контировкою:

Дт 981 “Податки на прибуток від звичайної діяльності”

Кт 54 “Відстрочені податкові зобов’язання” – 1500

У разі перевищення сальдо відстроченого податкового зобов’язання на початок року суми відстроченого податкового зобов’язання на кінець

звітного року суму такого перевищення необхідно сторнувати, тобто відповідно зменшити суму сальдо відстроченого податкового зобов’язання на початок звітного року та податку на прибуток.

Сума, яка відображається в звітному періоді за дебетом субрахунку 981 “Податки на прибуток від звичайної діяльності”, є витратами з податку на прибуток і наводиться в рядку 180 Звіту про фінансові результати.

В аналогічному порядку визначається і відображається в бухгалтерському обліку сума відстроченого зобов’язання з сальдо на рахунку 39 “Витрати майбутнього часу”.

Запис на відображення в бухгалтерському обліку відстрочених податкових активів проводиться з урахуванням сальдо на рахунку 17 “Відстрочені податкові активи” на початок звітного року. При цьому необхідно скласти бухгалтерську проводку:

Дт 17 “Відстрочені податкові активи”

Кт 641“Розрахунки за податками”, аналітичний рахунок “Податок на прибуток”

В аналогічному порядку визначається і відображається в бухгалтерському обліку сума відстроченого податкового активу з сальдо на рахунку

69 “Доходи майбутніх періодів”.

Якщо на кінець звітного року в бухгалтерському обліку підприємства існують відстрочені податки у вигляді відстрочених податкових

зобов’язань і податкових активів, то здійснюється згортання відстрочених податкових активів і податкових зобов’язань (сальдо рахунків 17 та

54) для визначення остаточної суми відстроченого податкового зобов’язання або відстроченого податкового активу, яка має бути

відображена в Балансі за станом на кінець звітного року.

У консолідованій фінансовій звітності підприємства згортання сальдо відстрочених податкових активів і податкових зобов’язань не

дозволяється.

При визначенні і відображенні в бухгалтерському обліку відстрочених податкових зобов’язань і відстрочених податкових активів доцільно

користуватись коментарями спеціалістів з цього питання, оприлюдненими в професійних виданнях з бухгалтерського обліку.

Крім тимчасових різниць, за Положенням визначається й відображається в бухгалтерському обліку та звітності постійна різниця.

Постійна різниця – це різниця між податковим прибутком (збитком) і обліковим прибутком (збитком) за певний період, що виникає в

поточному періоді та не анулюється в наступних звітних періодах. Якщо різниця між показниками облікового та податкового прибутку є лише

постійною, то в Звіті про фінансові результати відображається сума податку на прибуток за звітний рік (рядок 180).