14. . Охарактеризувати рівновагу на грошовому ринку та процент.

Принципово важливою функцією грошового ринку є забезпечення рівноваги між попитом і пропозицією грошей. Монетаристи опрацювали декілька теоретичних моделей встановлення грошової рівноваги на основі взаємодії грошової маси, реальних доходів і норми процента.

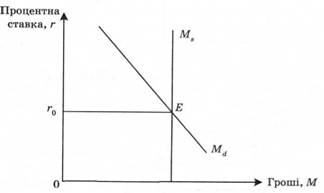

На на горизонтальній осі показано загальну кількість грошей М, на вертикальній — номінальну процентну ставку. Пряма Мs характеризує пропозицію грошей, яка вважається більш сталою (екзогенною) величиною; попит на гроші — змінна величина — лінія Мd. За умов високих процентних ставок суб'єкти ринку переміщують більшу частину своїх грошових залишків (що не приносять доходу) до високодохідних активів.

Перетин ліній Мd і Мs у точці Е визначає не лише момент встановлення рівноваги монетарного ринку, а й показник рівноважної норми процента r0, яка в цьому випадку є похідною величиною. З будь-якою нижчою процентною ставкою рівень попиту на гроші буде перевищувати їх кількісну пропозицію. І навпаки, з будь-якою вищою процентною ставкою пропозиція грошей перевищує рівень попиту. Лише в точці Е пропозиція і попит збігаються, тобто є рівноважними.

Отже, на монетарному ринку рівень процентної ставки змінюється в такий спосіб, щоб відновити рівновагу між попитом і пропозицією. Збільшення маси грошей в обігу (грошових залишків) знижує рівноважну процентну ставку. Зростання цін або реальних доходів підвищує рівноважну процентну ставку.

15. Визначити суть грошової системи та її елементи.

Грошова система — це запроваджена державою форма організації грошового обігу в країні. Основними елементами грошової системи є:

— грошова одиниця (встановлений у законодавчому порядку грошовий знак; призначений для вимірювання цін товарів і

послуг);

— масштаб цін (законодавча фіксація вагової кількості монетарного металу (золота чи срібла), що закріплюється державою за певною грошовою одиницею);

— емісійна система (установи, які здійснюють випуск грошей і цінних паперів та визначають порядок емісії);

— форми грошей (матеріалізована в певному типі загального еквівалента вартість, яка забезпечує стабільність обігу товарів і є стабільним платіжним засобом у готівковому обігу. До основних форм грошей належать банківські білети, казначейські білети та розмінні монети. Суттєвою відмінністю видів грошових знаків е механізм їх емісії);

— валютний курс (співвідношення між грошовими одиницями різних країн, що використовується для обміну валют під час здійснення валютних та інших економічних операцій. Виступає як ціна валюти однієї країни, виражена у валюті іншої країни);

— регламентація готівкового та безготівкового обігу (охоплює визначення сфер готівкових та безготівкових розрахунків і режиму використання грошей на рахунках, форми розрахунків, порядок платежів тощо).

16. Грошова система — це запроваджена державою форма організації грошового обігу в країні. Основними елементами грошової системи є:

— грошова одиниця (встановлений у законодавчому порядку грошовий знак; призначений для вимірювання цін товарів і послуг);

— масштаб цін (законодавча фіксація вагової кількості монетарного металу (золота чи срібла), що закріплюється державою за певною грошовою одиницею);

— емісійна система (установи, які здійснюють випуск грошей і цінних паперів та визначають порядок емісії);

— форми грошей (матеріалізована в певному типі загального еквівалента вартість, яка забезпечує стабільність обігу товарів і є стабільним платіжним засобом у готівковому обігу. До основних форм грошей належать банківські білети, казначейські білети та розмінні монети. Суттєвою відмінністю видів грошових знаків е механізм їх емісії);

— валютний курс (співвідношення між грошовими одиницями різних країн, що використовується для обміну валют під час здійснення валютних та інших економічних операцій. Виступає як ціна валюти однієї країни, виражена у валюті іншої країни);

— регламентація готівкового та безготівкового обігу (охоплює визначення сфер готівкових та безготівкових розрахунків і режиму використання грошей на рахунках, форми розрахунків, порядок платежів тощо).

17. Сучасна грошова система є результатом безготівкового процесу розвитку товарного виробництва. Сучасна грошова система України – це грошова система ринкового зразка. Одне з найважливіших сьогоднішніх і перспективних завдань розбудови грошової системи України - зростання довіри до національної валюти – гривні.У сучасних умовах у сфері грошового обігу України використовуються банківські білети (банкноти-гривні) і розмінна монета (копійка). Порядок готівкового та безготівкового обігу, їх регламентацію, в тому числі організацію міжнародних розрахунків в Україні здійснює Національний банк України. НБУ суворо контролює грошовий обіг, сприяє забезпеченню стабільності національної валюти, регламентує емісію готівки, розробляє правила здійснення форм безготівкових розрахунків, способів і порядку платежів, контролює касові операції.

18. Інфляція - це переповнення фінансових каналів паперовими грошима, що призводить до їх знецінювання.

Перевищення кількості грошових одиниць, що знаходяться в обігу, над сумою товарних цін і поява внаслідок цього грошей, не забезпечених товарами, означає інфляцію. Вона призводить до зростання цін на товари (явному чи прихованому). Тому індекс цін - це один із головних і найбільш наочних показників наявності чи відсутності інфляції, її глибини. Інфляція може бути викликана різними чинниками. Це і випуск зайвої кількості грошових одиниць, і відставання виробництва товарів від зростання платоспроможного попиту, і надходження на ринок товарів, що не користуються попитом. Головною формою інфляції стало знецінення грошових знаків відносно вартості звичайних товарів, серед яких опинилося і золото, тобто падіння їх купівельної спроможності. види інфляції ):

повзуча – це така інфляція, яка характеризується прискореним зростанням маси грошей в обігу без помітного підвищення чи зниження цін, в межах до 5% річних;

помірна ( відкрита ) – це така інфляція, яка появляється в прискоренні знеціненні грошей в межах 5-20 % річних;

галопуюча інфляція – це така інфляція, яка характеризується темпами зростання цін в межах 20-50 % на рік, в окремих випадках вона може досягати і 100 % річних;

гіперінфляція – це така інфляція, рівень якої характеризує надзвичайно високими темпами зростання цін на товари та послуги в розмірі понад 100 % на рік.

19. Проблема інфляції має для України не стільки теоретичне, скільки суто практичне значення. Уже в 1991 р. - році проголошення курсу на незалежність - Україну охопила глибока інфляція (390% за рік), з якої вона остаточно не вийшла і в 2000 р. Особливо швидкому зростанню інфляції (від прихованої до гіперінфляції) протягом 1991-1993рр. сприяли, з одного боку, вкрай незадовільна структура виробництва, його низька ефективність, падіння темпів зростання, а потім і абсолютних обсягів виробництва, а з другого, нарощування дефіциту державного бюджету із зменшенням надходження доходів та непомірному зростанні державних витрат. Стрімке падіння вартості національних грошей України охоплює період з кінця 1991р. до половини 1994р., коли індекси цін стрімко підвищувались з 240% в 1991р. до 2100% в 1992р. і перейшли в гіперінфляційне зростання в 1993р. 10255% на рік.

20. Серед комплексу заходів щодо оздоровлення і впорядкування грошового обороту особливе місце займають грошові реформи. Вони являють собою повну чи часткову перебудову грошової си-стеми, яку проводить держава з метою оздоровлення грошей чи поліпшення механізму регулювання грошового обороту стосовно нових соціально-економічних умов чи одне і друге водночас. За глибиною реформаційних заходів можна виділити структурні або повні грошові реформи та реформи часткового типу. За характером обміну старих грошей на нові виділяють неконфіскаційні і конфіскаційні грошові реформи. За порядком введення в обіг нових грошей розрізняють одно-моментні грошові реформи та реформи паралельного типу.

21. У 90-ті роки в Україні була проведена широкомасштабна грошова реформа, яка за своїм характером може бути віднесена до категорії повних або структурних реформ.Розпочалася реформа в січні 1992 р. випуском у готівковий обіг купоно-карбованця багаторазового використання, а закінчилася у вересні 1996 р. випуском в обіг гривні, тобто тривала майже 5 років. Беручи до уваги вжиті за цей період заходи, можна виділити кілька етапів реформи: - перший етап (січень – листопад 1992 p.) , на якому в обіг було випущено купоно-карбованець і забезпечено його функціонування. На цьому етапі уряд України розпочав формувати власний емісійний механізм і одержав можливість самостійно забезпечувати потреби обороту в грошовій масі;- другий етап (листопад 1992 – серпень 1996 p.) на якому український карбованець остаточно закріпився в обороті як єдина національна, хоч і тимчасова, валюта, а також були створені економічні та фінансові передумови для її стабільного функціонування, насамперед як засобу обігу та засобу платежу;- третій етап (вересень 1996 p.)яким успішно завершилася грошова реформа введенням в оборот постійної грошової одиниці гривні. Завершення реформи у вересні 1996 р. було підготовлено успіхами її другого етапу: подоланням гіперінфляції, витісненням з готівкового обігу долара, помітною трансформацією на ринкових засадах економіки, запровадженням у практику нових методів та інструментів монетарного регулювання.

22. Кредит походить від латинського “creditum”, що означає “позика”, “борг”. Цей термін також перекладається як “вірю”, “довіряю”. А тому категорія кредиту переважно розглядається економічною наукою як довіра однієї особи до іншої, на підставі якої у позику надається певна вартість у грошовій або товарній формі на тимчасове користування за відповідну плату. Таке визначення містить найбільш загальні характеристики, що розкривають зміст кредиту. Cутність категорії кредиту можна визначити у такій дефініції: кредит-це економічні відносини, що виникають між кредитором і позичальником з приводу мобілізації тимчасово вільних коштів та використання їх на умовах повернення і платності.

Суб'єкти кредитування - особи, які беруть участь у процесі кредитування. Об'єкти кредитування - певна частина вартості виробничих оборотних фондів та фондів обігу, основних виробничих фондів, яка формується за рахунок банківського кредиту. До основних об'єктів кредитування можна віднести: 1. Додаткові потреби в коштах для оплати товарно-матеріальних цінностей і створення запасів для нормального режиму роботи.2. Сезонні та несезонні затрати виробництва й обігу.3. Потребу в додаткових коштах в зв'язку з тимчасовим їх замороженням.

4. Потребу для здійснення інвестицій в основні фонди.

23. Залежно від видів кредити бувають банківські, комерційні, державні, лізингові, іпотечні, консорціумні, споживчі, товарні, фінансові, інвестиційні, податкові та ін. Банківський кредит відображає економічні, кредитні відносини, які виникають між банками і суб'єктами господарювання з приводу видачі (отримання) і використання позикових коштів. Комерційний кредит — це економічні кредитні відносини, які виникають між окремими суб'єктами господарювання з приводу відстрочення оплати за продані (куплені) товари. Державний кредит — це сукупність кредитних відносин, які виникають між державою, юридичними і фізичними особами з приводу випуску(придбання) позик. Лізинговий кредит — це економічні відносини між юридичними особами, які виникають при оренді майна на основі договору, що укладається. Іпотечний кредит — це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна. При цьому кредиторами можуть бути іпотечні банки, спеціальні іпотечні компанії, а також комерційні банки. Надавати позику можуть юридичні і та фізичні особи, які мають у власності об'єкти іпотеки (виробничі будівлі, споруди, житлові будинки, магазини, земельні ділянки тощо). Споживчим є кредит, що надається фізичним особам на придбання споживчих товарів і оплату послуг з відстроченням платежу. Консорціумний називається кредит, що надається суб'єктам господарювання банківськими консорціумами. Кредити під вексельний обіг — це кредити, що надаються банками під облік і заставу векселів. Товарний кредит — це товари, які передаються резидентом або нерезидентом у власність юридичним чи фізичним особам згідно за угодою, що передбачає відстрочення кінцевого розрахунку на певний строк під заставу. Фінансовий кредит — це кошти, які надаються у позику юридичній або фізичній особі на певний строк для цільового використання та під процент банком-резидентом або нерезидентом, що кваліфікується як банківська установа згідно із законодавством країни перебування нерезидента. Інвестиційний податковий кредит — це відстрочення сплати податку на прибуток, що надається суб'єкту підприємницької діяльності на певний строк з метою збільшення його фінансових ресурсів для здійснення інноваційних програм, з наступною компенсацією відстрочених сум у вигляді додаткових надходжень податку за рахунок загального збільшення прибутку внаслідок реалізації інноваційних програм.

???24. Виконання кредитом певних функцій, які є проявом його сутності, дає змогу йому відігравати надзвичайно велику роль у розвитку економіки і суспільства в цілому.У своїй перерозподільній функції кредит, який характеризується високою мобільністю, активно впливає на всі процеси суспільного відтворення. Насамперед кредит відіграє значну роль в організації грошових розрахунків – готівкових і безготівкових. Він також допомагає суб’єктам господарювання збільшувати обсяги виробництва, забезпечувати безперебійність кругообігу основного й оборотного капіталу та уникати кризових явищ. Особливо значна роль кредиту в задоволенні тимчасової потреби в коштах, обумовленої сезонністю виробництва та реалізації продукції. Кредит сприяє розширенню виробництва та реструктуризації економіки.

25. В Україні центральним банком є Національний банк України (НБУ). Він представляє собою перший рівень банківської системи. НБУ створений згідно з Законом України “Про банки і банківську діяльність” і діє на підставі Закону “Про Національний банк України”. Як центральний банк НБУ виконує такі основні функції: - емісія грошей та організація їх обігу; - є кредитором останньої інстанції для комерційних банків; - організація розрахунків між банками; - обслуговування державного боргу країни; - проведення операцій на рику державних цінних паперів та валютному ринку; - видача комерційним банкам ліцензій на здійснення банківських операцій та операцій з іноземною валютою; - контроль за діяльністю комерційних банків. Він виконує традиційні функції, характерні для центрального банку держави: є емісійним і розрахунковим центром держави, «банком банків» і банкіром уряду. Він здійснює регулювання і контроль за кредитно-фінансовою системою країни в цілому

???26. Визначальною метою грошово-кредитної політики Національного банку України (а саме він є головним суб’єктом її розробки та реалізації) є забезпечення стабільності національної грошової одиниці. Досягнення цієї мети — абсолютно необхідна передумова вирішення таких доленосних для України питань, як структурна перебудова економіки, доведення до логічного завершення ринкових перетворень і формування потужної динамічної, автономно діючої системи суспільного відтворення.Грошово-кредитна політика НБУ в її конкретних завданнях і акцентах значно залежала раніше, як залежить і сьогодні, від сукупності тих умов, того економічного й соціального середовища, в якому вона реалізується.

Принципово новий етап у розробці й реалізації грошово-кредитної політики НБУ починається з 2000 р. Саме цей рік став переломним у розвитку нашої економіки.

Реалізація політики НБУ для досягнення означених цілей в умовах уже досить високого рівня реформованості економіки нашої держави і значного піднесення сьогодні може здійснюватись за допомогою значно ширшого, ніж раніше, набору важелів регулювання кредитно-грошових відносин. їх використання стає більш дієвим, а напрями застосування — значно різноманітнішими. До них належать:

- Встановлення кількісного контролю за збільшенням грошової маси шляхом визначення її приросту на основі обліку реальних змін ВВП та цільових показників інфляції.

- Забезпечення потреб економіки в готівкових грошах з акцентом на посилення контролю за рахунками в готівково-грошовій формі між суб’єктами господарювання, підвищення ефективності їх використання, а також децентралізація випуску готівкових грошей в обіг.

- Скорочення обсягу готівкових розрахунків через створення і широке використання національної системи розрахунків на основі пластикових карток.

- Підвищення надійності існуючої системи електронних розрахунків.

- Підтримка високого рівня ліквідності активів комерційних банків на основі їх рефінансування.

- Досягнення того, щоб найбільш важливі урядові програми кредитувались через комерційні банки.

- Посилення рівня капіталізації комерційних банків шляхом збільшення вимог до їх мінімального статутного капіталу.

- Розширення кредитної бази через подальше вдосконалення кредитних аукціонів НБУ, викуп акумульованих Ощадбанком вкладів населення для подальшого продажу цього кредитного ресурсу комерційним банкам.

- Посилення контролю Національного банку над діяльністю небанківських кредитних установ для підвищення ефективності дій НБУ з регулювання грошової маси.