Основні принципи:

1.добровільності вступу та свободи виходу з кредитної спілки — членство в кредитній спілці є відкритим для всіх, хто відповідає вимогам певної спільноти, хоче користуватись послугами спілки, готовий прийняти членську відповідальність;

2.рівноправності членів кредитної спілки — усі члени кредитної спілки мають рівні права, в тому числі у разі голосування на загальних зборах, незалежно від розміру пайового та вступного внесків. Голосування на загальних зборах відбувається за принципом — один член кредитної спілки, присутній на зборах, має один голос;

3.самоврядування — забороняється будь-яке втручання в діяльність кредитної спілки, за винятком випадків, передбачених законом;

4.гласності — загальні збори членів кредитної спілки заслуховують та затверджують річні звіти діяльності органів управління та контролю кредитної спілки. Члени кредитної спілки мають право на ознайомлення з протоколами органів управління кредитної спілки;

5.наданні послуг для поліпшення економічного та соціального захисту членів спілки — кредитна спілка діє з метою задоволення потреб її членів у кредитуванні за рахунок об'єднаних грошових внесків;

6.неприбутковості — кредитна спілка не має на меті отримання прибутку, для подальшого його розподілу між засновниками. Кредитна спілка самостійно встановлює плату за послуги, які надаються членам кредитної спілки. Послуги, як правило, надаються за ціною близькою до собівартості;

7.розподілу фінансового результату між членами — нерозподілений дохід, що залишається за результатами фінансового року, розподіляється за рішенням загальних зборів, у тому числі між членами кредитної спілки, пропорційно розміру їх пайових внесків у вигляді відсотків (процентів);

8.зміцнення фінансової стабільності — кредитна спілка формує резерви та фонди для відшкодування можливих збитків, які не можуть бути покритими за рахунок надходжень поточного фінансового року, забезпечення платоспроможності кредитної спілки та захисту заощаджень її членів формується резервний капітал;

9.співпраці між кредитними спілками — з метою координації своєї діяльності, надання взаємодопомоги та захисту спільних інтересів кредитні спілки мають право на добровільних засадах створювати асоціації кредитних спілок.

26. Макроекономічна модель ринку грошей: особливості класичних та кейнсіанських підходів. Мультиплікатори грошей та депозитів.

Ринок грошей. У макроекономічній моделі рівноваги гроші є нейтральними в тому розумінні, що їхня маса М лише впливає на рівень цін товарів, розмір середньої номінальної зарплати в економіці, але не визначає обсягів реального продукту, зайнятості та реальної зарплати.

У класичній моделі ринок грошей відрізняється від усіх інших ринків тим, що для нього попит і пропозиція не є функціями цін(тут - позичкового процента). Пропозиція грошей М є екзогенною, наперед визначеною величиною.

Визнаючи попит на гроші МD , виходять із їх функції як засобу обігу, тобто мають на у вазі гроші, необхідні для здійснення угод. Тому попит на гроші є функцією обсягу продукту з урахуванням загального рівня цін, тобто номінального продукту: МD = МD (Y). Більш точно функція попиту на гроші має вигляд такої, що враховує і швидкість їх обертання V: MD =1/V * Y.

Якщо дві криві — попиту і пропозиції — накласти одну на другу в одній системі координат, то одержимо завершену графічну модель грошового ринку. У ній попит і пропозиція подаються у взаємодії і визначається результат цієї взаємодії: рівень їх урівноваження та норма рівноважної ставки процента, що відповідає цьому рівню (рис. 3.8).

Рис. 3.8. Графічна модель ринку грошей

Криві попиту (МГ) і пропозиції (М1) перетинаються в точці А, якій адекватні маса грошей в обороті на суму 20,0 млрд грн та ставка очікуваного доходу (номінального процента) на рівні 8%. Це значить, що економічні суб’єкти в даній ситуації бажають мати у своєму розпорядженні грошей на суму 20,0 млрд грн, а банківська система може забезпечити пропозицію грошей на цьому ж рівні, щоб урівноважити попит і пропозицію. За цієї умови ставка процента (очікуваного доходу) стабілізується на рівні 8%. Цей рівень є рівноважною ставкою процента, яка буде задовольняти вимоги обох сторін ринку: покупці зможуть сформувати потрібний їм запас грошей, що дорівнює 20,0 млрд грн, і будуть його тримати на руках, а продавці зможуть розмістити наявний у них запас грошей за прийнятною ставкою процента.

Ні за якої іншої ставки процента подібна зрівноваженість попиту і пропозиції неможлива. Припустимо, що якимось чином удалося в цій ситуації встановити ставку процента на рівні 6%, тобто нижчій від рівноважної. Реакцією на цю зміну буде зниження альтернативної вартості зберігання грошей і зростання попиту на гроші — точка попиту зміститься по кривій попиту вправо в положення А1 (при тому, що точка пропозиції залишиться в попередньому положенні А). Збільшення попиту на гроші виявиться в посиленні вимог економічних суб’єктів до банків надати їм грошові позички. Проте банки не зможуть задовольнити цих вимог, оскільки їхні резерви залишилися незмінними. Окремі банки спробують закупити додаткові резерви на міжбанківському ринку, і між банками посилиться конкурентна боротьба за ресурси. Наслідком цієї боротьби стане зростання процентної ставки доти, доки вона не досягне попереднього (рівноважного) рівня. Але в міру наближення ставки до цього рівня буде зростати альтернативна вартість грошей і скорочуватися попит на гроші. Як тільки ставка досягне 8%, увесь додатковий попит на гроші зникне і всі показники займуть рівноважне положення: попит і пропозиція — 20,0 млрд грн, ставка процента — 8%.

Порушену рівновагу ринку можна було “заспокоїти” іншим способом — збільшенням пропозиції грошей до нового рівня попиту. Для цього центральний банк повинен збільшити резерви комерційних банків, купивши у них відповідну масу цінних паперів чи збільшивши рефінансування. За рахунок додаткових резервів банки задовольнили б додатковий попит на гроші, і рівновага відновилась би. Але рівень її був би зовсім іншим — обсяг грошової маси зросте до 25,0 млрд грн, а ставка процента знизиться до 6%. Проте така рівновага може мати негативні наслідки для реальної економіки, насамперед для товарних ринків, де значно зросте платоспроможний попит.

Порушення рівноваги на грошовому ринку може обумовлюватися також чинниками, які діють на боці пропозиції грошей та на боці попиту на гроші. У цих випадках рівновага може відновитися тільки на інших рівнях як процента, так і грошової маси.

Відношення пропозиції грошей до грошової бази називається грошовим мультиплікатором, або мультиплікатором грошової бази (т):

МВ – грошова база; С – готівка; R – резерви; МS – пропозиція грошей; D – депозити до запитання.

Він показує, як змінюється пропозиція грошей при збільшенні грошової бази на одиницю.

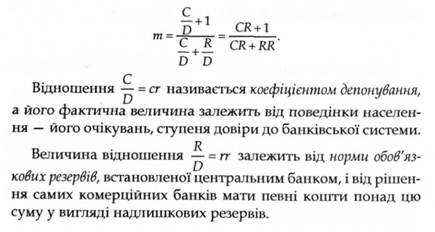

Формулу грошового мультиплікатора можна записати й по-іншому. Розділимо почленно чисельник і знаменник правої частини попереднього рівняння на О (депозити). Тоді:

Отже, з урахуванням першої формули грошового мультиплікатора виходить:

Це означає, що пропозиція грошей безпосередньо залежить від величини грошової бази і грошового мультиплікатора, причому збільшення коефіцієнта депонування і норми обов'язкових резервів зменшує грошовий мультиплікатор і навпаки.

У червні 2001 року монетарна база в Україні становила 18994,0 млн грн.,у тому числі готівка — 14487,0 млн грн. Пропозиція грошей М1 дорівнювала 36952,0 млн грн. Отже, грошовий мультиплікатор М, був на рівні 1,95.

Національний банк України, намагаючись контролювати пропозицію грошей, використовує ряд інструментів грошової політики: зміну облікової ставки; зміну норми обов'язкових резервів для комерційних банків; операції на відкритому ринку цінних паперів; операції на валютному ринку. В Україні додатково використовується і такий монетарний інструмент, як депозитний сертифікат НБУ, який розміщується серед комерційних банків залежно від тенденцій розвитку грошово-кредитного ринку. Такі заходи пов'язані зі зміною банківських резервів і грошової бази в цілому.