8.3 Рівновага на ринку капіталу

По суті, єдиного ринку капіталу немає, а є сукупність специфічних взаємопов’язаних ринків, які відображають рух різних функціональних форм капіталу [3]:

ринок фінансового капіталу – ринок грошових ресурсів, що спрямовуються на розвиток виробництва;

ринок капітальних активів, або фізичного капіталу – ринок основних фондів, які збільшуються шляхом інвестицій;

ринок капітальних послуг, або орендний ринок – ринок послуг з передачі нерухомого майна в тимчасове користування за певну плату.

Фінансове багатство має цінність лише тому, що втілює в собі право на речове багатство. Зростання запасу фізичного капіталу відбувається завдяки інвестиціям.

Інвестиції – це процес створення нового капіталу, який вимагає витрат фінансових ресурсів. Сучасна велика фірма має три джерела фінансування довгострокових інвестиційних проектів [3]:

власні грошові ресурси (нерозподілений прибуток);

залучені (випуск акцій);

позичені (облігації, банківський кредит).

Рух всіх грошових коштів, що вкладаються у виробництво і утворює ринок, фінансового капіталу. Отже, ринок фінансового капіталу утворюється з двох різних ринків – ринку кредитних ресурсів і ринку цінних паперів, які мають свої особливості функціонування. Але вони так тісно пов’язані між собою, що для спрощення їх можна вважати єдиним ринком.

Ціною позичкових коштів на ринку фінансового капіталу виступає процент – сума грошей, яку повинен сплатити позичальник за можливість тимчасового використання чужих грошей. Для зручності оперують поняттям ставки або норми проценту, тобто не абсолютною величиною плати за кредит, а відносною. Як правило, обчислюють річну ставку проценту – відношення величини суми сплаченого позичкового проценту (R) до величини позиченої суми (К):

. (8.11)

. (8.11)

Процентна ставка для інвестора виступає як альтернативна вартість інвестицій, а для власника позичкових коштів – як прибуток, який він одержує від свого капіталу.

Розрізняють номінальну і реальну ставки проценту. Номінальна ставка – ставка , що оголошується банками з врахуванням темпів інфляції, реальна – за відрахуванням очікуваного темпу інфляції.

Якщо позначимо номінальну ставку і, реальну – r, а очікуваний темп інфляції – η , то залежність між цими змінними може бути виражена таким чином:

. (8.12)

. (8.12)

Формування фінансових ресурсів і їх використання є довготривалим процесом, тому пов’язане з так званим міжчасовим вибором (вибором у часі).

Приймаючи рішення щодо використання грошових коштів у довгостроковому періоді, суб’єкт змушений пожертвувати сьогоденним поточним споживанням заради виграшу в майбутньому.

Д.М.Кєйнс проаналізувавши поведінку домогосподарств, прийшов до висновку, що основною метою заощаджень є задоволення власних потреб у майбутньому. Індивіди накопичують кошти для купівлі будинку чи автомобіля, на освіту дітей чи забезпечення певного рівня життя у старості. Він ввів поняття схильності до споживання і схильності до заощадження, які відображають структуру уподобань домогосподарств.

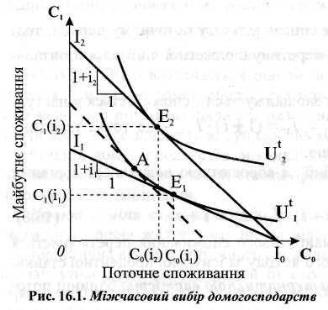

Структуру уподобань домогосподарства у часі зручно зобразити за допомогою поверхонь байдужості. Припустимо, що домогосподарство оцінює своє сьогоднішнє і майбутнє споживання за допомогою функції корисності:

,

(8.13)

,

(8.13)

де С0 – поточне споживання;

С1 – майбутнє споживання.

Кількісно величину схильності індивіда жертвувати поточним споживанням заради майбутнього споживання можна виразити через граничну норму часової переваги, або заміни у часі MRTP:

.

(8.14)

.

(8.14)

Гранична норма часової переваги показує, заради скількох додаткових одиниць майбутнього споживання людина погодиться відмовиться від однієї одиниці поточного споживання, тобто, яка зміна споживання у майбутньому періоді припадає на одиницю зміни споживання у поточному періоді за умови сталого рівня корисності для індивіда [3].

Реалізація цієї схильності домогосподарства до споживання і заощадження залежить від його фінансових можливостей, оскільки заощадження починається лише з певного рівня поточного доходу. Певний вплив на вибір має також ставка проценту.

Нехай поточний доход I0 розподіляється між споживанням С0 і заощадженням S0:

. (8.15)

. (8.15)

Споживач повинен оцінити для себе корисність сьогоднішнього і майбутнього споживання з врахуванням процентної ставки i, а також власних міжчасових уподобань. Якщо приймаємо, що заощадження поточного періоду S0 через рік перетворяться на майбутнє споживання С1, тоді цінність заощадженої суми через рік перетвориться на:

.

(8.16)

.

(8.16)

Це – рівняння міжчасової бюджетної лінії домогосподарства, кожна точка на бюджетній лінії визначає можливу комбінацію рівнів споживання у поточному і майбутніх періодах в залежності від поточного доходу домогосподарства і ставки проценту.

Нахил міжчасової бюджетної лінії за абсолютною величиною дорівнює відношенню:

. (8.17)

. (8.17)

Він показує, на скільки одиниць майбутнього споживання перетворюється кожна заощаджена одиниця поточного доходу за існуючої процентної ставки.

Зміна поточного доходу не змінює кута нахилу міжчасової бюджетної лінії, вона лише зміщується паралельно до попередньої лінії в напрямку зміни доходу (рис. 8.14). Але за зміни процентної ставки кут нахилу бюджетної лінії змінюється.

Рисунок 8.14 – Міжчасовий вибір домогосподарства [3]

Оптимальний вибір з усіх можливих досягається в точці дотику даної бюджетної лінії з котроюсь із кривих байдужості. Точка дотику відповідає умові:

. (8.18)

. (8.18)

Геометрично це означає рівність кутів нахилу міжчасової бюджетної лінії та кривої байдужості міжчасових уподобань.

Отже, найкращим буде вибір, для якого майбутня цінність однієї заощадженої гривні згідно уподобанням індивіда, збігається з майбутньою ринковою цінністю заощадженої гривні за існуючої процентної ставки. В точці оптимального міжчасового вибору максимізується сукупна корисність споживання поточного і майбутнього періодів.

Зі зростанням ставки проценту різні домогосподарства можуть або залишити рівень заощаджень незмінним, або збільшити чи навіть зменшити його – все залежить від уподобань кожного. Реакція домогосподарства викликана ефектом заміни і ефектом доходу, які виникають в умовах зміни ставки проценту, так само, як на ринку готової продукці.

Ефект заміни стимулює індивіда до збільшення заощадження навіть за незмінного рівня життя, тому що за підвищення процентної ставки зростає альтернативна вартість поточного споживання: на кожну заощаджену гривню в майбутньому можна одержати більшу суму. Але одночасно підвищення процентної ставки викликає ефект доходу, внаслідок дії якого сума заощаджень збільшується за незмінного рівня відрахувань, що зменшує відносну цінність майбутнього споживання, стимулює зменшувати рівень заощаджень і збільшувати поточне споживання.

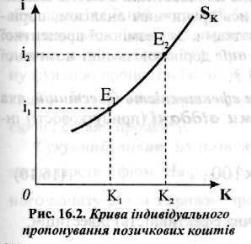

За точками рівноваги на рис. 8.14 для різних рівнів процентної ставки можна побудувати криву заощаджень (рис. 8.15), яка є кривою індивідуальної пропозиції позичкових коштів домогосподарства SK. Обсяги пропозиції позичкових коштів К1 та К2 визначаються обсягами заощаджень у поточному періоді.

Рисунок 8.15 – Крива індивідуальної пропозиції позичкових коштів [3]

Крива ринкової пропозиції кредитних ресурсів утворюється як сума індивідуальних обсягів пропозиції позичкових коштів за кожного з можливих рівнів ставки проценту. Як показали емпіричні дослідження, чутливість домогосподарств до зміни ставки проценту незначна, отже, еластичність заощаджень відносно процентної ставки низька, а це означає, що крива ринкової пропозиції позичкових коштів є стрімкою висхідною, близькою до вертикальної.

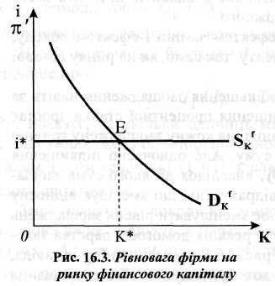

Конкурентна фірма за діючою ринковою ставкою проценту може одержати будь-яку суму грошей, оскільки її потреби в кредитних ресурсах занадто малі порівняно з наявним фінансовим капіталом на ринку. Це означає, що пропозиція позичкових коштів для фірми абсолютно еластичне, графічно крива пропозиції фірми є горизонтальною лінією на рівні рівноважної процентної ставки (рис. 8.16).

Рисунок 8.16 – Рівновага фірми на ринку фінансового капіталу [3]

Попит на позичкові кошти має дві складових.

Першою складовою попиту є попит фірм, які приймають рішення про розширення виробництва. Обсяг попиту на кредитні ресурси фірма визначає на основі співставлення вигоди від використання інвестицій і видатків на інвестиції. Кількість вигідних інвестиційних проектів обмежена, тому при розширенні інвестиційної активності фірми змушені обирати все менш вигідні проекти, внаслідок чого крива граничної ефективності інвестицій має спадний характер і визначає спадний характер кривої попиту фірми на інвестиції.

Другою складовою попиту на ринку фінансового капіталу є попит домогосподарств, які в поточному році приймають рішення споживати більше, ніж дозволяє їхній поточний доход. Вони можуть скористатися кредитними коштами. Але чим вища процентна ставка, тим менше буде в них бажання позичати гроші. Отже, їх попит на кредитні ресурси представляє собою спадну функцію процентної ставки.

Основними чинниками, що впливають на стан рівноваги, є доходи і схильність до заощадження домогосподарств, а також прибутковість інвестицій. Серед інших чинників варто виділити такі як: фаза економічного циклу, інфляційні очікування, ризик, кредитна політика держави.

Капітальний актив розглядається як благо тривалого користування, тому центральну роль в теорії капіталу відіграє час. З ним пов’язані такі проблеми як невизначеність і ризик.

Ціна капітального активу – це сума грошей, за яку одиниця капіталу може бути куплена або продана в кожний даний момент. Вона включає в себе сучасну цінність потоку майбутніх платежів, отриманих власником за весь період використання даного активу.

Процедура, з допомогою якої обчислюється сьогоднішнє значення суми, яка може бути одержана в майбутньому, називається дисконтуванням. Дисконтування – приведення економічних показників (виторгу, витрат) майбутніх років до сьогоднішньої вартості відповідно до формули:

, (8.19)

, (8.19)

де PV – приведена вартість майбутнього грошового потоку;

FVt – вартість грошового потоку у періоді t;

і – ставка дисконтування.

Співставлення вигод від використання інвестицій і видатків на інвестиції відбувається, зокрема на основі розрахунку показника чистої дисконтованої (приведеної) вартості (NPV) як різниця між дисконтованою вартістю суми очікуваного у майбутньому чистого прибутку і дисконтованої вартості інвестицій:

, (8.20)

, (8.20)

де NPV – чиста приведена вартість;

NCFt – вартість чистого грошового потоку у періоді t;

In t – обсяг надходжень у періоді t;

Ex t – обсяг видатків у періоді t;

I – початкові інвестиції;

і – ставка дисконтування.

Фірмі варто інвестувати тільки тоді, коли чистий виграш позитивний, тобто чиста сучасна цінність очікуваних прибутків від інвестицій більша, ніж сума інвестиційних видатків (NPV > 0). За умови, якщо NPV < 0, інвестиційний проект слід відхилити.

Величина ставки дисконтування, за якої чиста поточна цінність NPV = 0, називається внутрішньою нормою віддачі (прибутковості) проекту (IRR). Для обчислення IRR треба розв’язати рівняння (8.20) відносно і при NPV = 0.

Термін окупності інвестиційного проекту – показник ефективності інвестицій. Дорівнює мінімальній кількості періодів, необхідних для того, щоб поточна цінність величини чистого доходу зрівнялась із величиною інвестицій (тобто, чиста поточна цінність інвестиційного проекту буде дорівнювати нулю). Чим нижчий термін окупності, тим вища ефективність інвестиційного проекту.

Ціна капітальних послуг одержала назву рентної оцінки капіталу. На практиці вона формується як орендна плата. Орендна плата, зазвичай, обчислюється в розрахунку на рік (річна). Величина орендної плати, яка дозволяє власнику капіталу покрити альтернативні витрати, пов’язані з володінням даним капітальним активом, називається мінімально прийнятною рентною оцінкою використання капітального активу. Її рівень визначається трьома факторами: реальною процентною ставкою за кредит; ціною капітального блага; нормою амортизації.

Розрахунок мінімально прийнятної рентної оцінки капітальних послуг rk можна зробити за формулою:

, (8.21)

, (8.21)

де К – ціна капітального активу;

а – норма амортизації.

Для відновлення зношеного капітального активу щорічно відраховується частина його вартості, яка утворює амортизаційний фонд, що дає можливість після закінчення строку служби устаткування замінити його новим. Величина суми амортизації за рік обчислюється наступним чином:

, (8.22)

, (8.22)

де К – ціна капітального активу;

t – строк служби капіталу.

Відношення суми амортизації до вартості капітального активу називається нормою амортизації (а = А / К). Найбільш простий метод визначення норми амортизації – метод простої амортизації, що припускає рівномірне списання капітальних активів за роками. У цьому випадку норма амортизації обернено пропорційна тривалості корисного терміна служби устаткування. Метод прискореної амортизації припускає, що в перші роки служби устаткування норма амортизації вища, ніж була б при простій амортизації [4].

Орендатор у вигляді орендної плати повинен відшкодувати власнику капітального активу витрати на даний актив і нормальний прибуток, який власник міг би одержати за іншого використання цього активу. Орієнтиром для визначення величини нормального прибутку слугує норма банківського проценту (і) [3].

Крива пропозиції капітальних послуг є функцією від рентної оцінки капіталу.