Індивідуальна робота 3. Суб’єкти інвестиційної діяльності

1. Інвесторами даного проекту є 2 інвестори ,що вклади на створення ТзОВ "First Step" 400 000 грн. ( по 200 000 грн. кожний).

Учасниками інвестиційної діяльності є орендар, рекламні агентства,страхові фірми,а також комерційні банки.

2. Однією з найбільш оптимальних при виборі системи оподаткування приватного підприємства є спрощена система оподаткування (єдиний податок).

- 6% від суми виручки від реалізації продукції (товарів, робіт, послуг) у випадку якщо Ви бажаєте бути платником ПДВ;

- 10% від суми виручки від реалізації продукції (товарів, робіт, послуг) у разі включення ПДВ до складу єдиного податку.

Підприємство має ліцензію для реалізації продукції даного виду діяльності і і патентування не потребує.

ПП «DELUX» відповідає стандартам України.

3 . Держава здійснює опосередкований вплив на систему ціноутворення проекту,так як ціна формується у більшості випадків виходячи з ринкової ціни на аналогічні послуги та затрат по наданню танцювальних послуг.

Індивідуальна робота 4. Інвестиції в засоби виробництва

1.Реальними інвестиціями на даний час є вкладення коштів в оренду приміщення з правом викупу, проведення належного ремонту та купівлею сучасного обладнання необхідного для функціонування танцювального залу.

2.Найбільш необхідними інвестиційними операціями для нас є придбання та модернізація цілісного майнового комплексу. Ми будемо проводити комплексний ремонт орендованого приміщення ,що включає встановлення відповідного покриття підлоги, встановлення спеціального освітлення залів.

Необхідність запровадження цих інвестиційних операцій зумовлена збільшенням кількості клієнтів.

3.Обсяг необхідних інвестиційних ресурсів складає 100000 тис. грн.:

- Оренда приміщення 300000 грн.;

- Ремонт приміщення 30 тис грн.;

- Купівля необхідного обладнання 40 тис грн.

Індивідуальна робота 5. Інноваційна форма інвестування

1.Наше підприємство "DELUX" планує розвиватися динамічно і залучати постійно нових клієнтів. Для цього нам потрібно вводити інновації, для того, щоб наше підприємство вигідно вирізнялась на фоні конкурентів. В першу чергу, ми вирішили ввести інновації в якості обслуговування клієнтів , різні розважальні програми, тестування техніки самими покупцями.

2.За сферою застосування наші інновації слід віднести до науково-технічних, так для створення необхідних умов ми використовуємо новітні технології в галузі hi-fi технологій.

За характером потреб, що задовольняються наші інновації відносяться до інновацій, які розвивають наявні потреби.

За причинами виникнення інновації слід віднести до стратегічних, тому що вони повинні посприяти збільшенню популярності на кількості клієнтів нашого підприємства.

3.Наше підприємство має партнерські зв’язки з магазином музичної техніки “Музсвіт”, і всі наші технічні придбання ми робимо в цьому магазині, отримуючи при цьому знижку 10%.

Як уже було зазначено, ми є діловими партнерами магазину музичної техніки “Музсвіт”, тобто вони разом з нами є суб'єктом інноваційного процессу, постачаючи і встановлюючи нам новітнє обладнання.

Період на закупку, встановлення та тестування нової інноваційної техніки становитиме приблизно 1 місяць.

Ми очікуємо, що введення інновацій в нашій школі потягне за собою збільшення чисельності клієнтів на 5% за перше півріччя, 10% до кінця року, та на 17% збільшить кількість клієнтів нашого підприємства через рік, що, відповідно, спричинить збільшення прибутку на 22% за рік.

Індивідуальна робота 6. Залучення іноземного капіталу

1.Наше підприємство «DELUX» вирішила розширитись і відкрити ще декілька магазинів по всій Україні, а саме в Києві, Харкові, Донецьку, Івано-Франківську, Хмельницьку та Одесі. Для цього потрібно знайти та винайти приміщення для розміщення магазинів в цих містах, а також найняти потрібний персонал. Власного капіталу нам для цього нам не вистачає, тому ми плануємо залучити іноземних інвесторів. Для іноземних інвесторів це було б вдалим залученням вільних коштів, оскільки наша діяльність є досить прибуткова. Для нас це буде вирішенням проблеми з коштами і в майбутньому принесе прибуток, оскільки ми розширимо свою діяльність.

2.Іноземними інвесторами визнаються такі суб'єкти, що здійснюють інвестиційну діяльність на території України: юридичні особи, утворені за законодавством іншим, ніж законодавство України;іноземці та особи без громадянства, які не мають постійного місця проживання на території України; міжнародні урядові та неурядові організації; інші держави; інші іноземні суб'єкти інвестиційної діяльності, визначені законом.

Отже, нашими інвесторами можуть бути іноземні компанії, банки, корпорації, інвестиційні фонди та фізичні особи. В основному ми очікуємо інвестицій з підприємств Польщі та Німеччини.

3.Прямі іноземні інвестиції (ПІІ) – капіталовкладення в іноземні підприємства, які забезпечують контроль над об’єктом розміщення капіталу і відповідний доход. За міжнародними нормами частка іноземної участі в акціонерному капіталі фірми, що дає право такого контролю – 25%, за американськими – 10%, австралійськими і канадськими – 50%. Прямі іноземні інвестиції здійснюються у формі створення дочірніх компаній, асоційованих (змішаних) компаній, відділень, спільних підприємств тощо. Сьогодні найчастіше створюються змішані компанії за участю місцевого капіталу.

Змішані компанії, в яких іноземному інвестору належить більше від половини акцій, називають компаніями переважного володіння, а якщо 50% - іноземному інвестору і 50% - місцевому - компаніями однакового володіння, якщо іноземний інвестор має менше ніж 50% акцій – змішаним підприємством з участю іноземного капіталу.

Форма участі іноземних інвесторів у нашому підприємстві є частковою, оскільки вони отримають менше 50% акцій. Це дасть їм змогу на часткову участь в управлінні підприємством та на отримання своєї частини прибутку.

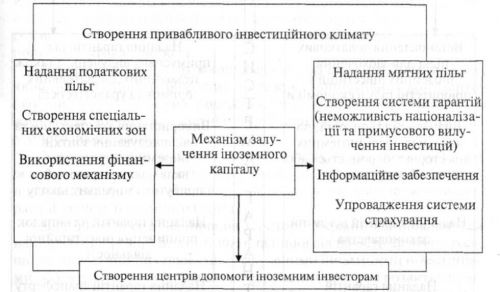

4.У держави є різні важелі для того, щоб сприяти залученню іноземного капіталу. Найважливіші з них подані на рис.1

.

Рис.1. Механізм залучення іноземного капіталу

До системи податкових і митних пільг входять «податкові канікули», зниження ставок оподаткування у разі реінвестування отриманого прибутку чи інвестування у визначені регіони та галузі, захист від подвійного оподаткування, а також звільнення від митних зборів на імпорт новітніх машин і обладнання, технологій, ноу-хау, експорту продукції власного виробництва для покриття валютних витрат або зменшення цих зборів. Спеціальні економічні зони передбачають ще розвиненішу систему податкових та митних пільг, спрощення адміністративних процедур.