3.3 Оценка фактов хозяйственной деятельности при расчетах с бюджетом в ооо «ирбис»

Исходя из предлагаемой системы качественных и количественных показателей, проведем анализ доходности торговой деятельности и представим систему показателей в таблице 26.

Таблица 26 – Анализ доходности торговой деятельности для целей налогообложения

Наименование показателя |

Форма № 2 код строки |

2011 |

2010 |

Исходные данные |

|||

Выручка, тыс. руб. |

2110 |

2615 |

3483 |

Себестоимость продаж, тыс. руб. |

2120 |

(1591) |

(2160) |

Валовая прибыль (убыток), тыс. руб. |

2100 |

1024 |

1323 |

Коммерческие расходы, тыс. руб. |

2210 |

(1052) |

(8) |

Управленческие расходы, тыс. руб. |

2220 |

(409) |

(656) |

Прибыль (убыток) от продаж, тыс. руб. |

2200 |

(437) |

659 |

Продолжение таблицы 26

Проценты к уплате, тыс. руб. |

2330 |

0 |

(100) |

Прочие расходы, тыс. руб. |

2350 |

(11) |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

2300 |

(448) |

559 |

Текущий налог на прибыль, тыс. руб. |

2410 |

0 |

(172) |

Чистая прибыль (убыток), тыс. руб. |

2400 |

(448) |

387 |

Расчетные показатели |

|||

Постоянные затраты, тыс. руб. |

сумма строк 2210+2220+2350 |

1472 |

664 |

Маржинальный доход (реализованное торговое наложение), тыс. руб. |

|

1024 |

1323 |

Доля постоянных затрат к маржинальному доходу, % |

рекомендуемое <83% |

143,75 |

50,19 |

Торговая наценка по отношению к покупной стоимости товаров |

2100/2110 |

64,36 |

61,25 |

Коэффициент торговой наценки |

2110/2120 |

1,64 |

1,61 |

Доля торговой наценки в товарообороте, % |

|

39,16 |

37,98 |

Рентабельность продаж, % |

|

-14,32 |

23,33

|

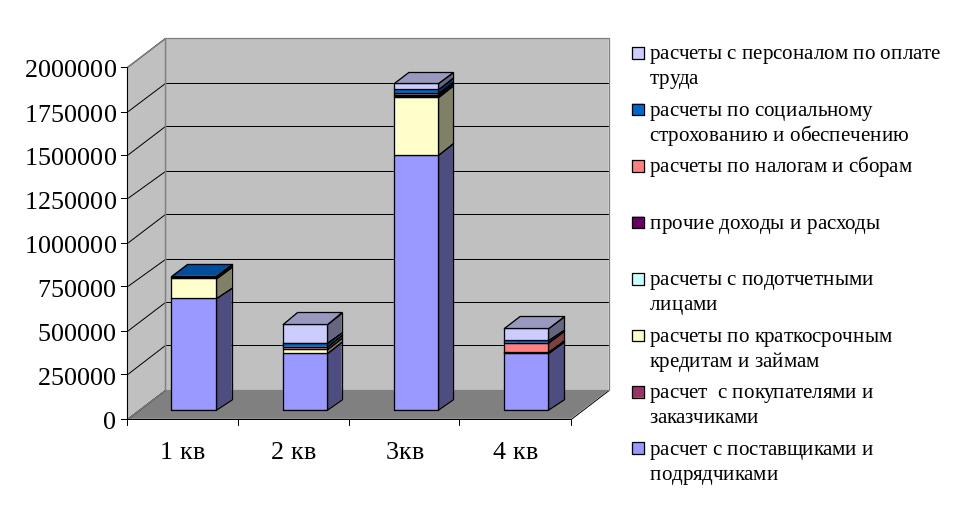

В состав постоянных затрат были включены: коммерческие расходы, управленческие и прочие расходы. Расходы денежных средств за 2011 год представлены на рисунке 11.

Размер валовой прибыли торговой организации соответствует величине маржинального дохода.

В соответствии с таблицей 26 постоянные затраты превышают валовую прибыль. Доля постоянных затрат к маржинальному доходу в 2011 году составила 143,75%, это практически в 2 раза больше рекомендуемого уровня. Это может свидетельствовать о неэффективности данных затрат.

Торговая наценка в 2011 году увеличилась на 3,11%, однако, финансовый результат от деятельности был отрицательный. Торговая наценка не смогла покрыть текущие расходы.

Коэффициент торговой наценки по методике эксперта В. Семенова находится на допустимом уровне, то есть свыше 1,15. Вероятность проверки ИФНС размера наценки на товар и в целом ценообразования в организации низкая.

Среднеотраслевой показатель рентабельность продаж по данному виду предпринимательской деятельности составляет 8,46%10. У ООО «Ирбис» за 2010 год рентабельность продаж составила 23,33%. За 2011 год -14,32%, следовательно, отклонение составляет более 10% в сторону уменьшения.

Рисунок 11 – Расходы денежных средств ООО «Ирбис»

В соответствии с рисунком 11 видно, что в 3 квартале рост объемов закупок, также в каждом периоде приоритетным затратами являются расчеты с поставщиками и подрядчиками. Меньше всего затрат осуществляется по расчетам с подотчетными лицами.

Исходя из существующего в организации порядка расчета сумм НДС к уплате в бюджет, можно проводить проверку контрольных соотношений по расчетам с контрагентами, по которым могут быть выявлены ошибки в расчетах по НДС. Проверка данных представлена в таблице 27.

Таблица 27 – Проверка контрольных соотношений по текущей деятельности по расчетам за 2011 г.

Показатель, руб. |

Соотношение |

Показатель, руб. |

выручка по данным формы № 2, строка 2110 2 615 000 |

не может быть <

> |

выручка по данным НД по НДС (код строки 010, раздела 3) 2 608 224 |

кредиторская задолженность

884 000 |

не может быть <

> |

авансы, полученные по данным НД по НДС 18 384 |

дебиторская задолженность

477 000 |

не может быть >

< |

выручка по данным формы № 2, строка 2110 2 615 000 |

Использование данных бухгалтерского баланса для контроля расчетов по НДС позволяет сделать вывод, что суммарный размер выручки от реализации, указанный в налоговой отчетности по НДС имеет расхождение с данными бухгалтерского учета на 6 776 рублей, что недопустимо и требует исправления. При этом авансы, полученные от покупателей, в целом по данным бухгалтерского баланса не превышают сумму кредиторской задолженности на конец года, а сумма дебиторской задолженности не превышает значения показателя выручки от реализации товаров. В целом методика контроля соотношений по формам бухгалтерской отчетности приблизительная и требует детального анализа и может применяться, например, сотрудниками налоговых органов с целью выявления ошибок в ходе камеральной проверки.

Для обоснования высокой доли налоговых вычетов по НДС рекомендуется проводить анализ с применением системы показателей, приведенных в таблице 28.

Следует отметить, что по данным бухгалтерского баланса за 2011 г. , показатель строки 1220 налогоплательщиком не заполняется, т.е. вся сумма выделенного НДС в периоде принимается к вычету, т.е. обеспечивается приходными накладными и счетами фактурами поставщиков.

Расчет показателей рекомендуется осуществлять поквартально с использованием данных бухгалтерского учета по счетам 19 «НДС по приобретенным ценностям», 10 «Сырье и материалы», 41 «Товары», 60 «Расчеты с поставщиками и подрядчиками».

Таблица 28 – Обоснование высокой доли налоговых вычетов по НДС в организации торговли

Наименование показателя |

на начало 2011 г. |

на конец 2011 г. |

1. Стоимость запасов (форма № 1, код строки 1210) |

1993 тыс. руб. |

862 тыс. руб. |

2. Стоимость реализованных товаров по себестоимости (форма № 2, код строки 2110) |

за период 1591 тыс. руб. |

|

3. Товарный запас к стоимости реализованных товаров в периоде, % |

125 |

54 |

4. НДС по приобретенным материальным ценностям |

0 |

0 |

5. Выручка - нетто от реализации товаров (форма № 2, код строки 2110) |

2 615 тыс. руб. |

|

6. Сумма НДС начисленного, расчетным методом по операциям реализации товаров |

2 615*18/100 = 470,7 тыс. руб., |

|

7. Сумма НДС начисленного, руб. по данным налоговых деклараций за все кварталы 2011 г. |

470 758 руб.

|

|

8. Сумма НДС начисленного, руб. по данным бухгалтерского учета за 2011 г. |

оборот по кредиту 90.3/68.1 – 470 757,98 оборот по кредиту 76/68.2 – 18 383,78

|

|

9. Сумма налогового вычета по данным налоговой отчетности за все кварталы 2011 г. |

426 565 руб. |

|

10. Стоимость поступивших запасов за период по данным счетов 10, 41 (дебетовый оборот) |

2 197 131,37 сумма входного НДС расчетным методом 395 483,64 руб. |

|

11. Доля входного НДС, приходящаяся на стоимость приобретенных материально-производственных запасов |

расчетным методом 412 499,58-100 395 483,64 – Х Х = 96% |

|

Сравнительный анализ данных бухгалтерского учета и отчетности показывает, что на начало 2011 г. размер товарных запасов у налогоплательщика составлял 125% к объему реализованных товаров, к концу года этот показатель составил 54%. Данные подтверждают высокую долю налоговых вычетов по НДС в 4 квартале 2010 г. – 93%, и ее допустимое значение в 4 квартале 2011 г. – 64%.

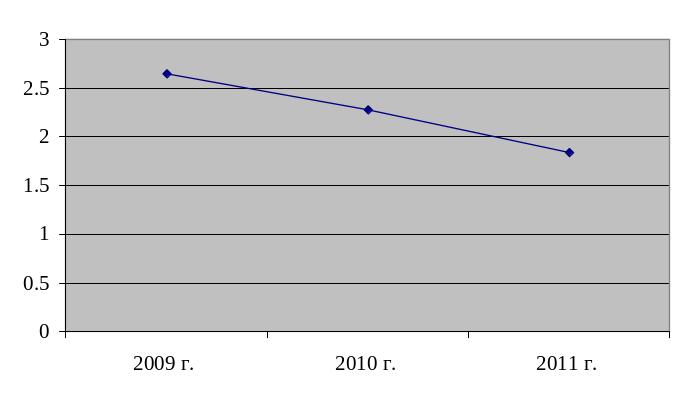

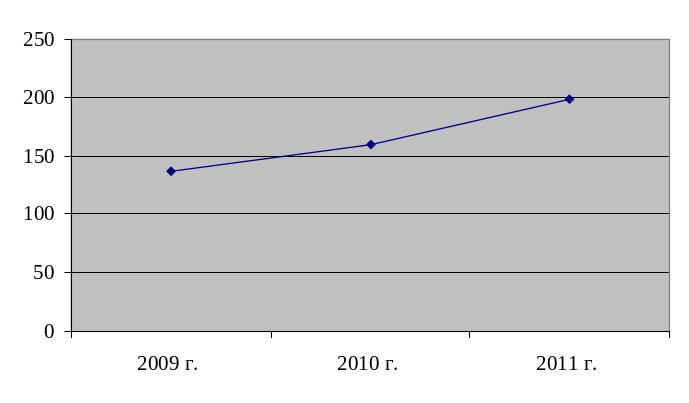

Наличие такого объема товарных запасов у налогоплательщика не только приводит его в ситуацию риска с НДС, но и приводит к ухудшению его финансового состояния и деловой активности, поскольку денежные средства отвлекаются из оборота и вложены в товар. Косвенно это может подтверждать расчет коэффициентов оборачиваемости запасов, а также периода одного оборота запасов в организации, причем расчет необходимо осуществлять ежеквартально. Значения показателей оборачиваемости запасов представлены в таблице 29.

Таблица 29 – Анализ оборачиваемости активов и запасов организации

Наименование показателя |

Расчет |

2009 г. |

2010 г. |

2011 г. |

Коэффициент оборачиваемости запасов |

Выручка / средняя сумма запасов |

2,65 |

2,28 |

1,83 |

Продолжительность одного оборота запасов, в днях |

365/ коэффициент оборачиваемости запасов |

137 |

160 |

199 |

Тенденция в значениях рассчитанных показателей за все года исследуемого периода отрицательная: продолжительность оборота в днях увеличивается, коэффициент оборачиваемости снижается.

Графически динамика данных показателей показана на рисунках 12 и 13.

Рисунок 12 - Коэффициент оборачиваемости запасов

Рисунок 13 - Продолжительность одного оборота запасов, в днях

Самостоятельная проверка по сумме начисленного НДС, на основе показателя выручки – нетто по форме № 2, применения налоговой ставки 18% подтверждает наличие отклонений в учете за счет сумм НДС, начисленных с авансов (предоплаты). Анализ и сравнение сумм начисленного НДС с учетом данных счете 76 является обязательным.

Для подтверждения высокой доли налоговых вычетов налогоплательщиком рекомендуется рассчитывать долю входного НДС, выделенного поставщиками материально-производственных запасов.

В расчет принимается стоимость поступивших запасов, отраженных на счетах 10 «Сырье и материалы», 41 «Товары» (дебетовый оборот по данным Главной книги – 1 977 686,32 + 219 445,05 = 2 197 131,37 руб.), рассчитывается расчетным путем сумма входного НДС (395 483,64 руб.) и сравнивается с общей суммой налогового вычета (412 499,50 руб.). Доля входного НДС, приходящаяся на поставщиков запасов, составила порядка 96%, что косвенно подтверждает общую картину расчетов с бюджетом по НДС в организации, а также политику налогоплательщика по не слишком рациональному накоплению товарных запасов.

Организации рекомендуется осуществлять расчеты ежеквартально при подготовке бухгалтерской и налоговой отчетности, использовать эти данные для самостоятельной оценки рисков по основным налогам - налогу на прибыль организации, НДС, подготовке экономического обоснования снижения налоговой нагрузки на бизнес. Экономическое обоснование может быть предоставлено в ИФНС в виде выводов и расчетов с приложением выписок со счетов бухгалтерского учета, главной книги налогоплательщика.