2.3 Налогообложение предпринимательской деятельности ооо «Ирбис»

Как было сказано ранее, ООО « Ирбис» состоит на учете в налоговых органах с августа 2008 года и осуществляет деятельность, направленную на извлечение прибыли, следовательно, уплачивает налоги в соответствующие бюджеты. Общество находится на общей системе налогообложения. В таблице 17 приведен перечень налогов и сборов, а также иных обязательных платежей, которые уплачивает «Ирбис».

Таблица 17 – Состав налогов и сборов и иных обязательных платежей

Наименование налогов и иных обязательных платежей, их нормативное регулирование |

Объект налогообложения (начисления) |

Налог на прибыль, гл. 25 НК РФ |

Прибыль |

Налог на добавленную стоимость, гл. 21 НК РФ |

Реализация товаров |

Налог на доходы физических лиц (при выполнении функций налогового агента), гл.23 НК РФ |

Заработная плата и другие выплаты во исполнение трудового договора |

Страховые взносы на обязательное пенсионное страхование в Пенсионный фонд РФ, страховые взносы на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиков страховых взносов, производящихся выплаты и иные вознаграждения физическими средствами. |

Выплаты и иные вознаграждения, начисляемые налогоплательщиком в пользу физических лиц по трудовым и гражданско–правовым договорам |

Налоговые платежи для организации являются значительными финансовыми потоками. Кроме НДС и налога на прибыль организации, ООО «Ирбис» уплачивает страховые взносы в различные бюджетные фонды, является налоговым агентом по НДФЛ.

Одним из локальных нормативных актов принятых для целей регулирования бухгалтерского учета является Приказ № 1 Об учетной политике для целей бухгалтерского учета в организации от 19 августа 2008 года (на дату начала осуществления предпринимательской деятельности). При принятии данного приказа общество руководствовалось Законом РФ от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ от 29 июля 1998 г. № 34н. Для целей регулирования налогообложения 19 августа 2008 года был принят Приказ № 2 Об учетной политике организации для целей налогообложения. Это было сделано в целях получения полной и достоверной информации о порядке учета хозяйственных операций для налогообложения, которые осуществляет организация в течение отчетного (налогового) периода. На выбор учетной политики могут влиять следующие факторы: форма собственности и организационно-правовой статус предприятия (государственное, частное, акционерное общество, товарищество и т.д.); отраслевую принадлежность и вид деятельности, наличия структурных подразделений и так далее. В таблице 18 проведен анализ элементов учетной политики ООО «Ирбис».

Таблица 18 –Анализ основных элементов учетной политики для налогового учета (2012 г.)

Наименование элемента |

Нормативно – правовое регулирование |

Содержание |

1.Организационно- технические аспекты учетной политики |

|

п.1,2 Приказа №2 - налоговый учет осуществляется бухгалтером, подтверждение данных налогового учета осуществляется организацией на основе первичных учетных документов, включая справки бухгалтера |

2. Налог на добавленную стоимость, гл. 21 НК РФ |

||

Наличие цифрового индекса обособленного подразделения |

Постановление Правительства РФ от 26.12.2011 г. N 1137 раздел 2 п.1а |

необходимость указания элемента политики в организации отсутствует |

Порядок определения суммы налога, относящейся к товарам, приобретенным для производства и (или) реализации, операции по реализации которых облагаются по ставке 0 % |

п.10 ст. 165 НК РФ |

необходимость указания элемента политики в организации отсутствует |

Порядок принятия к вычету суммы налога, предъявленные продавцами товаров, налогоплательщику, осуществляющему как облагаемые налогом, так и освобождаемые от налогообложения операции |

п.4 ст. 170 НК РФ |

необходимость указания элемента политики в организации отсутствует |

3. Налог на прибыль организации, гл.25 НК РФ |

||

Порядок признания доходов для целей налогообложения прибыли |

п.3 ст. 248 НК РФ |

п. 3 Приказа № 2 - метод начисления |

Продолжение таблицы 18

Порядок признания расходов для целей налогообложения прибыли |

п.5 ст.252 НК РФ |

п. 3 Приказа № 2 - метод начисления |

Метод определения материальных расходов при списание сырья и материалов, используемых при производстве товаров, работ, услуг |

п.8 ст.254 НК РФ |

п. 4 Приказа № 2 - метод оценки по средней стоимости |

Метод начисления амортизации |

п.1 ст.259 НК РФ |

необходимость указания элемента политики в организации отсутствует |

Методов оценки покупных товаров: |

пп.3 п.1 ст.268 НК РФ |

необходимость указания элемента политики в организации отсутствует |

Организация не создает резервы |

Ст.266, 267 НК РФ |

п.7,8 Приказа № 2 – по сомнительным долгам, а также резервы на предстоящие расходы по гарантийному ремонту и обслуживанию. |

Расходы на доставку товаров (транспортные расходы) для целей налогообложения прибыли: |

Ст. 320 НК РФ |

п.6 Приказа № 2 - включаются в сумму издержки обращения расхода организации на доставку товаров, в случае, если доставка не включается в цену приобретения товаров по условиям договора |

Элементы учетной политики, указанные в таблице 18 по НДС, отсутствуют, так как ООО «Ирбис» не реализует товары, облагаемые по налоговой ставке ноль процентов, не имеет обособленных подразделений, а также не пользуется освобождением от налогообложения в соответствии со ст. 145 НК РФ, а также налоговыми льготами, предусмотренными статьей 149 НК РФ.

Для целей налогообложения прибыли в учетной политике «Ирбис» не указаны такие элементы как: метод начисления амортизации и метод оценки покупных товаров.

Учетная политика Общества была принята в 2008 г., то есть в начале осуществления предпринимательской деятельности. Однако, в случае, когда принято много изменений в Налоговый кодекс, целесообразнее принять и утвердить новую учетную политику. При этом обязательно надо сделать ссылки на вступившие в силу Федеральные законы.

Налоговое поле организации определяет налоговые рамки, в которых организация может осуществлять свою деятельность. Налоговое поле ООО «Ирбис» представлено в приложении А

В таблице 19 указан состав налоговых платежей, которые исчисляет организация и источники их уплаты.

Таблица 19 – Анализ состава и динамики налоговых платежей по методу начисления на основе форм налоговых деклараций

Наименования обязательного платежа |

Источник уплаты |

Сумма платежей, руб. |

Относительные изменения |

|||

2009 г. |

2010 г. |

2011 г. |

2010/2009 |

2011/2010 |

||

Налог на добавленную стоимость |

выручка |

18 142 |

22 040 |

24 787 |

121,48 |

112,46 |

Налог на прибыль организации |

прибыль |

209 566 |

198 670 |

0 |

94,80 |

0 |

Налог на доходы физических лиц |

доходы |

26 910 |

26 260 |

36 530 |

97,58 |

139,11 |

Итого с НДФЛ |

- |

254 618 |

246 970 |

61 317 |

97 |

25 |

Итого без НДФЛ |

- |

227 708 |

220 710 |

24 787 |

97 |

11,23 |

В соответствии с таблицей 19 сумма налога на прибыль организации, с каждым годом уменьшается, а в 2011 году организацией была подана «нулевая» декларация в связи с полученным убытком от осуществления предпринимательской деятельности. Налог на доходы физических лиц: в 2010г. уменьшается на 650 рублей, в 2011г. увеличивается на 39,11%. Это свидетельствует о росте заработной платы работников. Следовательно, увеличиваются суммы страховых взносов в бюджетные и внебюджетные фонды. Состояние расчетов с бюджетом по НДС можно охарактеризовать следующим образом.

Общество с ограниченной ответственностью «Ирбис» уплачивает в бюджеты РФ налог на прибыль организации и налог на добавленную стоимость, а также является налоговым агентом по НДФЛ. С каждым годом сумма начисленного к уплате в бюджет НДС, уплачиваемая Обществом, в бюджет увеличивается, что является следствием изменения показателей выручки от реализации товаров и динамики используемых налоговых вычетов по НДС. В 2011 г. сумма выручки в целом за год снижается, а сумма начисленного НДС к уплате в бюджет увеличивается. Данная тенденция может объясняться тем, что в торговой организации отсутствуют хозяйственные операции, связанные с приобретением внеоборотных активов и соответственно, суммы НДС, предъявляемые к возмещению из бюджета помимо входного НДС по товарам, подлежащим перепродаже.

По данным бухгалтерской отчетности за 2011 г. следует отметить значения строк 1220 Налог на добавленную стоимость по приобретенным ценностям – значения показателей нулевые. Это означает, что на начало каждого календарного года (2011, 2010, 2009 гг.) сумма НДС, предъявленная ООО «Ирбис» продавцами товаров списана на расчеты с бюджетом в полном объеме, т.е. выполняются условия списания: товары приняты к учету и подтверждены входящими счетами фактурами.

Также необходимо отметить, долю вычетов по НДС в сумме начисленного налога. Данный расчет производится на основании деклараций по НДС и представлен в таблице 20. Расчет представляет собой отношение общей суммы НДС, подлежащей вычету (раздел 3, стр. 220) к сумме начисленного НДС (раздел 3 стр. 120), умноженное на 100%.

Таблица 20 – Анализ доли вычетов по НДС в сумме начисленного налога

Наименование показателя |

2009г. |

2010г. |

||||||

1кв. |

2кв. |

3кв. |

4кв. |

1кв. |

2кв. |

3кв. |

4кв. |

|

НДС начисленный, руб. |

4908 |

81766 |

112727 |

112571 |

36940 |

89244 |

208037 |

300198 |

Налоговые вычеты, руб. |

4908 |

43331 |

106137 |

94429 |

19486 |

69461 |

207056 |

278158 |

НДС к уплате в бюджет, руб. |

0 |

38435 |

6 590 |

18142 |

17454 |

19783 |

981 |

22 040 |

Доля налоговых вычетов в сумме начисленного НДС, %. |

100 |

53 |

94 |

84 |

53 |

78 |

99 |

93 |

Доля налоговых вычетов в сумме начисленного НДС, % в среднем за год |

82,75 |

80,75 |

||||||

Налоговая нагрузка на выручку - нетто от реализации по сумме начисленной НДС |

17,54

|

17,95 |

||||||

Продолжение таблицы 20 |

||||

Наименование показателя |

2011г. |

|||

1кв. |

2кв. |

3кв. |

4кв. |

|

НДС начисленный, руб. |

109978 |

94890 |

215834 |

68243 |

Налоговые вычеты, руб. |

109005 |

81458 |

196964 |

43456 |

НДС к уплате в бюджет, руб. |

973 |

13432 |

18 870 |

24787 |

Доля налоговых вычетов в сумме начисленного НДС, %. |

99 |

86 |

91 |

64 |

Доля налоговых вычетов в сумме начисленного НДС, % в среднем за год |

85 |

|||

Налоговая нагрузка на выручку от реализации по сумме начисленной НДС, % |

18,70 |

|||

Анализ расчетов с бюджетом по НДС в 2009-2011 гг. в разрезе налоговых периодов (1,2,3,4 кварталы) позволяет сделать следующие выводы:

за каждый налоговый период у организации в формах отчетности отражена сумма НДС к уплате в бюджет; периоды, в которых сумма НДС заявляется к возмещению из бюджета отсутствуют;

показатель доли налоговых вычетов в сумме начисленного НДС находится в диапазоне от 53 до 99 %; динамика этого показателя неустойчивая - отмечается рост объемов возмещения НДС из бюджета к 2011 г., преимущественно в 3,4 кварталах календарного года. Изменение динамики этого показателя может быть связано с предпринимательской активностью налогоплательщика в связи с сезонным фактором, определяющим технологические особенности использования реализуемых товаров в цепочке конечных потребителей;

уровень налоговых вычетов, превышающий допустимые значения в 89%, отмечаются в каждом году. Это требует внимания от налогоплательщика, ведь данный фактор является одним из критериев отбора организаций для проведения выездных налоговых проверок;

показатель налоговой нагрузки на выручку-нетто по сумме начисленного НДС в целом соответствует размеру применяемой ставки налога.

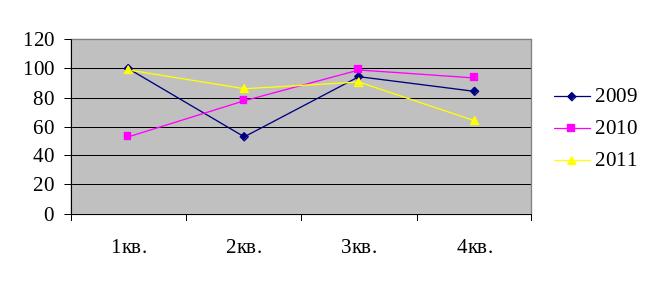

Графически динамика показателя доли налоговых вычетов представлена на рисунке 10.

Рисунок 10 – Доля налоговых вычетов в сумме начисленного НДС

В 2010 году динамика долей налоговых вычетов в сумме начисленного НДС повышается, за то в 4 квартале 2011 года она идет на спад.

Еще одним из основных критериев отбора налогоплательщиков для выездной проверки является налоговая нагрузка. Анализ показателей налоговой нагрузки в ООО «Ирбис» показан в таблице 20.

Таблица 20 – Анализ показателей налоговой нагрузки

Наименования показателя |

Порядок расчета |

Значение показателя, % |

Абсолютные изменения |

|||

2009 г. |

2010 г. |

2011 г. |

2010/2009 |

2011/2010 |

||

1. Коэффициент налогообложения доходов (КНД) |

стр.230 НД по НДС / стр. 010 (2110) форма № 2 |

0,01 |

0,006 |

0,009 |

-0,004 |

0,003 |

2. Коэффициент налогообложения прибыли (КНП) |

стр.150(2410) / стр. 140 (2400) формы № 2 |

0,34 |

0,31 |

0 |

0,30 |

-0,31 |

Коэффициент налогообложения доходов показывает долю НДС в выручке от реализации. У ООО «Ирбис» значение данного показателя незначительное. Такое низкое значение показателя может свидетельствовать о низкой торговой наценке.

Коэффициент налогообложения прибыли показывает долю налоговых платежей в финансовом результате от продажи товаров. В 2011 году показатель равен нулю, так как организацией был получен убыток от осуществления предпринимательской деятельности в этом периоде.

Из выше сказанного можно сделать вывод о том, что общество с ограниченной ответственностью «Ирбис» является коммерческой организацией, её деятельность направлена на извлечение прибыли. Поставка товара осуществляется в основном из Москвы, а его реализация как по Кирову и области, так и в другие города России. Число контрагентов только увеличивается. Учетная политика «Ирбис» имеет некоторые недостатки. В бюджеты РФ Общество уплачивает налог на прибыль организации, НДС и является налоговым агентом по НДФЛ. Уплачивает различные страховые взносы во внебюджетные фонды. Также по результатам проведенного исследования выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Ирбис» за 3 года, которые приведены ниже.

С отрицательной стороны финансовое положение организации характеризуют следующие показатели:

- уменьшение собственного капитала организации притом что, активы «Ирбис» существенно увеличились;

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Среди критических показателей финансового положения и результатов деятельности организации можно выделить такие как:

- коэффициент автономии имеет критическое значение – -0,53;

- чистые активы меньше уставного капитала, при этом за период имело место снижение величины чистых активов;

- значение коэффициента обеспеченности собственными оборотными средствами является явно не соответствующим норме;

- коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности значительно ниже нормативных значений;

- за последний год получен убыток от продаж (-437 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с предшествующим годом (-1 096 тыс. руб.);

- убыток от финансово-хозяйственной деятельности за период 01.01–31.12.2011 составил -448 тыс. руб.

Также у организации высокая доля налоговых вычетов и низкий уровень налоговой нагрузки может привлечь внимание налоговых органов.

3 действующий механизм исчисления и уплаты ндс, направления и мероприятия по совершенствованию в ООО «ирбис»

3.1 Действующий механизм исчисления и уплаты НДС в ООО «ИРБИС»

Как было сказано ранее, объектом налогообложению у общества с ограниченной ответственностью «Ирбис» в соответствии со ст. 146 НК РФ является реализация товаров. В организации отсутствуют факты совершения операций по передаче товаров для собственных нужд. В отдельных налоговых периодах в налоговую базу включены суммы авансов (предоплаты), полученные от покупателей в счет будущей отгрузки товаров.

Для начисления суммы НДС применяется ставка 18%, реализуемые Обществом товары, не относятся ни к п.1 ни к п.2 ст. 164 НК РФ. Также применяются налоговые вычеты, предусмотренные п.2 ст. 171 НК РФ в виде сумм НДС, уплаченных поставщикам товаров, а также сумм НДС, уплаченных с авансов (предоплаты) по которым отражена реализация товаров.

Налоговая декларация предоставляется налогоплательщиком в налоговые органы не позднее 20 числа месяца следующие за истекшим налоговым периодом (квартал), по месту своего учета. Суммы НДС к уплате в бюджет представлен в таблице 21, на примере налогооблагаемых показателей за 4 квартал 2011 г.

Порядок начисления суммы НДС рассмотрен на примере заключенного договора поставки товара от 2 февраля 2010 года. Договор № 25 заключен с ООО «Системная комплектация» (Юридический адрес: 109428, Москва, Рязанский проспект 8а, стр.1, ИНН 7721637991, КПП 772101001) на поставку товара. В составе первичных документов покупателю передается товарная накладная по форме ТОРГ-12. Договор подписан сторонами. Все реквизиты, позволяющие идентифицировать поставщика, оценить его правоспособность в договоре приведены, нанесен оттиск печати и подпись лица, от имени которого заключен договор. Расчеты с продавцом и покупателем осуществляются без НДС. Договор действителен до конца 2010 года. Предметом договора является ПВХ - профиль системы «Слайдорс». Поставка продукции осуществляется продавцом, все расходы и риски, связанные с поставкой товара также, несет продавец.

Купленная продукция ООО «Ирбис» поступает на склад, который арендует другая фирма. Погрузочные / разгрузочные работы в соответствии с договором оплачивает заказчик. Далее «Ирбис», на свое усмотрение может реализовать продукцию сторонним покупателям или отдать другой организации для переработки. После чего они получают обратно готовую продукцию и остатки профиля и также ее реализуют. За сохранность товара при поставке отвечает транспортная компания, а за пересортицу поставщик (продавец). В приложение Б. указаны цены на продукцию, которую реализует ООО «Ирбис». Также в организации применяется система скидок, она представлена в приложение В. Основанием для предоставления скидок является сумма закупки.

21 - Данные налоговой декларации по НДС за 4 квартал 2011 г.

Декларация |

Операция |

Налоговая база, руб. |

Налоговая ставка, % |

Сумма НДС, руб. |

|

Раздел |

Строки |

||||

3 |

010 |

Реализация (передача для собственных нужд) товаров, передача имущественных прав |

379 130 |

18 |

68 243 |

3 |

120 |

Общая сумма НДС, исчисленная с учетом восстановленных сумм налога |

Х |

68 243 |

|

3 |

130 |

Сумма налога, предъявленная налогоплательщику при приобретении на территории РФ товаров, имущественных прав |

Х |

43 456 |

|

3 |

220 |

Сумма НДС, подлежащая вычету |

Х |

43 456 |

|

3 |

230 |

Итого сумма НДС, исчисленная к уплате в бюджет |

Х |

24 787 |

|

В разделе 3 налоговой декларации по НДС отражены данные по совершенным в налоговом периоде операциям реализации товаров, (строка 010). Причем в этом разделе отражаются операции по реализации независимо от того, поступила по ним оплата или нет. Источник переноса данных – книга продаж. Сумма НДС исчисляется как произведение налоговой базы – 379 130 рублей и соответствующей налоговой ставке, в данном случае это 18%. В строке 120 отражена итоговая сумма НДС за истекший налоговый период – 68 243 рубля. Данную часть 3 раздела можно условно назвать налогооблагаемые объекты, а другую часть – налоговые вычеты, начиная со строки 130. Заполнение этой части раздела происходит на основании книги покупок. В конце 3 раздела в строке 230 отражается итоговая сумма НДС к уплате в бюджет – 24 787 рублей. Для этого необходимо из значения строки 120 вычесть значение строки 220.

Сравнительный анализ сумм НДС за 2011г. в бухгалтерском и налоговом учете представлены ниже в таблицах 22 и 23.

Таблица 22 – Сравнительный анализ сумм НДС, предъявленного покупателям за 2011г., руб.

Сумма НДС по книге продаж (графа 5б) |

Сумма НДС, исчисленная по декларации (код строки 120, раздел 3) |

Данные бухгалтерского учета |

Отклонение БУ от НУ

|

|

Дебет 90 / Кредит 68.2 |

Дебет 76 / Кредит 68.2 |

|||

470 757,98 |

470 757,98 |

470 757,98 |

18 383,78 |

+18 383,78 |

сумма: 489 141,76 |

||||

Сравнивая налоговый учет с бухгалтерским, в таблице 22, видно, что в налоговом учете сумма НДС меньше на 18 383,78 рублей, так как сумма аванса в 4 квартале не была учтена.

Таблица 23 – Сравнительный анализ сумм НДС, учтенных в бухгалтерском и налоговом учете за 2011г., руб.

Сумма НДС по книге покупок (графа 8б ) |

Сумма НДС, исчисленная по декларации (код строки 220, раздел 3) |

Данные бухгалтерского учета |

Отклонение БУ от НУ

|

|

Дебет 68/ Кредит 19 |

Дебет 68 / 76 |

|||

426 565 |

426 565 |

412 499,50 |

18 383,78 |

+4318,28 |

430 883,28 |

||||

В соответствии с таблицей 23 отклонения по сумме налогового вычета в бухгалтерском и налоговом учете в 2011 году составили 4 318,28 рублей..

Оценив выставляемые Обществом счета – фактуры, а также составленные книги – продаж, книги – покупок можно сделать следующие выводы:

все строки счет – фактур, в которых указаны реквизиты продавца и покупателя, составлены правильно;

графы 10 и 11 не заполнены, так как заполняются только в отношении товаров, страной происхождения которых не является Российская Федерация. По этой же причине в книгах покупок не заполнена графа 6;

строка "Всего к оплате" заполнена. Она необходима для составления книги - покупок, книги - продаж;

книги покупок и продаж также составлены без ошибок и на бумажном носителе, хранятся в организации не менее 4 лет. Графы 9 и 10 не заполнены, так как ставки 0% и 10% не используются;

исправлений нет, подписи руководителя и бухгалтера присутствуют.

Основными поставщиками товаров для ООО «Ирбис» является ОАО «Ростелеком», ООО «КИРСТЕКЛОПАК», ООО «Гринпак», ООО «Системная комплектация», это следует из записей, отраженных в книге покупок. «Системная комплектация» не является производителем продаваемого товара, а так же осуществляет оптовую продажу профильной системы «SLIDORS» (СЛАЙДОРС). Эта организация зарегистрирована в Москве, по адресу Рязанский пр. 8а. (ИНН 7721637991, КПП 772101001, ОГРН 5087746378242), регистрирующий орган МРИ ФНС № 46 по г. Москве.

Следует отметить, что в деятельности ООО «Ирбис» отсутствуют заключенные прямые договора на поставку продукции с ее непосредственным производителем. Закупка товара осуществляется через территориально удаленного оптового перепродавца. При таком способе организации закупок ООО «Ирбис» вынужден ограничивать размер реализуемой торговой наценки. Имеются у организации и определенные налоговые риски, связанные с отказом ФНС в использовании налогового вычета в случае признания продавца неправоспособным. С целью подтверждения права на налоговый вычет по НДС организация ООО «Ирбис» должна осуществлять систематический контроль за состоянием юридического лица, его правоспособностью на основе регистрационных данных, имеющихся в регистрирующем органе – МРИ ФНС № 46. Хотя наличие долгосрочного договора на поставку товаров, реально существующие сделки, косвенно могут подтверждать добросовестность продавца и покупателя.

Организации ООО «Ирбис» следует обратить внимание на высокую долю налоговых вычетов в сумме исчисленного налога. Хотя, среднее значение показателя за год не превышает допустимого значения и находится на уровне 82-85%. Однако, если рассчитывать долю налоговых вычетов согласно каждой декларации по НДС, то в половине случаев они превышают 89%. Следовательно, организация находится в ситуации риска.

Именно на этот критерий ссылается ИФНС России по г. Кирову в своем сообщение № 1759 с требованием к ООО «Ирбис» о предоставлении пояснений.

Организация, в свою очередь, предоставила пояснение, где указала, что для привлечения клиентов компания должна иметь запас товара для удовлетворения потребностей покупателей, закупая его впрок, что по итогам налогового периода отражается в высокой доле налоговых вычетов по НДС, а также иногда вынуждена прибегать к минимальной наценке. Ведь именно осенью больше всего покупателей. На данном этапе развития вложений всех свободных средств в оборотные активы является необходимым условием для дальнейшего развития организации. Для подтверждения правильности заполнения налоговой декларации по НДС организация предоставила книгу продаж и книгу покупок за проверяемый налоговый период.

Исследовав механизм исчисления и уплаты НДС в ООО «Ирбис» можно отметить, что прежде чем товар дойдет до конечного потребителя, он проходит длинную цепочку перепродавцов – свыше 3-х хозяйствующих субъектов.

Следует отметить, что финансовые результаты деятельности организации имеют устойчивую тенденцию к снижению, отсутствует прибыль, как основной собственный источник финансирования, имеют место неудовлетворительные показатели финансовой устойчивости, платежеспособности и ликвидности, снижается налоговая нагрузка.

Контрольная проверка данных налоговых деклараций по НДС за 2011 г., их сравнительный анализ с данными бухгалтерского учета, за тот же период обнаруживает ошибки, повлекшие занижение суммы начисленного НДС и его несвоевременное перечисление в бюджет на сумму 18 384 руб. Имеют место и отклонения по сумме налогового вычета 4 318,28 рублей, что позволяет сделать вывод об определенных погрешностях в учете и недостаточном контроле расчетов с бюджетом, может быть несвоевременной обработкой первичных документов.

В таких условиях организация находится в ситуации риска назначения выездных проверок не только в части высокой доли налоговых вычетов по НДС, но и отсутствия налоговой базы по налогу на прибыль организации.

Организация должна быть готова экономически обосновать причины превышения допустимых значений показателей при осуществлении предпринимательской деятельности, подтвердить их соответствующими расчетами. При этом, особое внимание налогоплательщику следует уделить проверке контрольных соотношений данных бухгалтерского и налогового учета, обеспечению логической связи состояния расчетов с бюджетом с результатами финансово-хозяйственной деятельности.