Основні методи обліку витрат виробництва.

Облік витрат на виробництво здійснюють за допомогою методів, які відповідають вимогам і специфіці окремих виробництв, забезпечують складання достовірних калькуляцій собівартості продукції та організацію дійового контролю за зниженням витрат на виробництво.

Основні методи обліку витрат такі:

стосовно технологічного процесу (нормативний, стандартний, позаказний, попередній);

за об’єктами калькуляції (облік за деталями, вузлами, виробами, процесами, переділами, виробництвами, замовленнями);

за способом збору інформації, який забезпечує контроль за витратами (метод попереднього контролю та нормативний метод).

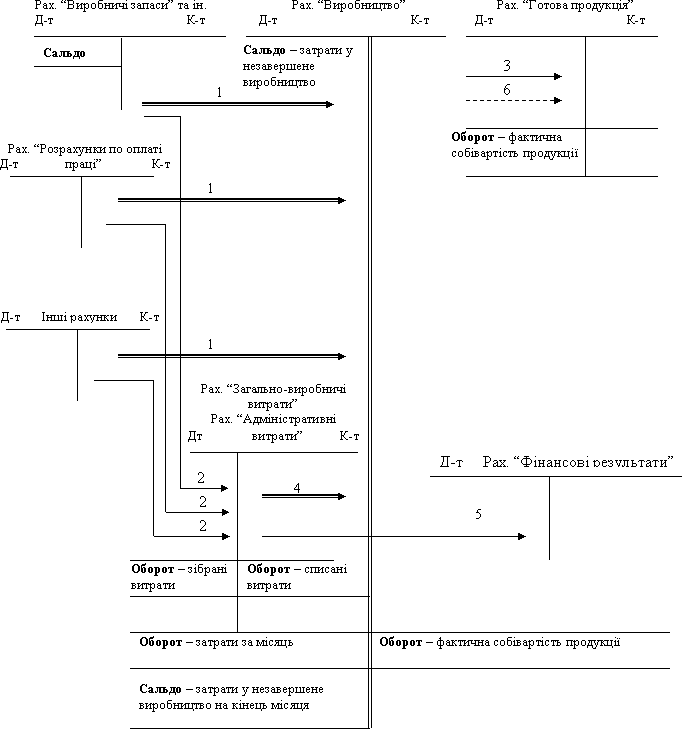

Загальна схема обліку і процесу виробництва наведена нижче

1 - матеріальні та інші витрати, які безпосередньо включаються до собівартості окремих видів продукції (прямі витрати);

2 - витрати, пов'язані з обслуговуванням виробництва й управлінням (непрямі витрати);

3 - оприбуткування протягом звітного періоду одержаної із виробництва готової продукції за плановою собівартістю;

4 - списання на затрати виробництва загальновиробничих витрат (і розподіл між окремими видами продукції);

5 - списання на фінансові результати адміністративних витрат;

- коригування планової собівартості продукції до фактичної (після складання звітної калькуляції).

Облік прямих витрат

Для узагальнення інформації про витрати на виробни-цтво призначений рахунок бухгалтерського обліку 23 «Виробни-цтво». Цей рахунок використовується для обліку на окремих суб-рахунках витрат:

1) промислових і сільськогосподарських підприємств на виро-бництво продукції;

2) підрядних, геологічних та проектних організацій на вико-нання будівельно-монтажних, геологорозвідувальних та проект-но-пошукових робіт;

3) підприємств транспорту та зв’язку на надання послуг;

4) науково-дослідних підприємств на виконання науково-дослідних і конструкторських робіт;

5) підприємств громадського харчування на випуск власної продукції;

6) підприємств торгівлі, постачання і збуту на здійснення дія-льності з продажу товарів;

7) дорожніх господарств на утримання й ремонт автомобіль-них шляхів;

8) інших підприємств та організацій;

9) допоміжних (підсобних) виробництв;

10) на виконання некапітальних робіт (будівництво тимчасових споруд, демонтаж припиненого будівництвом об’єкта). По відношенню до балансу цей рахунок активний, основний, витратний, призначений для обліку господарських засобів, які викори-стані у виробництві.

За дебетом рахунка 23 «Виробництво» відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі на-кладні витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості за-вершеної виробництвом продукції (в дебет рахунків 26, 27), ви-конаних робіт та послуг (у дебет рахунка 90). За кредитом субра-хунків обліку витрат допоміжних (підсобних) виробництв, з виконання некапітальних робіт у кореспонденції з дебетом раху-нків 11 «Інші необоротні матеріальні активи», 22 «Малоцінні та швидкозношувані предмети» та субрахунків обліку витрат осно-вного виробництва списується собівартість виготовлених у до-поміжних (підсобних) виробництвах виробів, споруд, робіт, по-слуг (інструменту, енергії, пари, транспортних і ремонтних послуг тощо).