Функции коммерческого банка.

Одной из важнейших функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику на условиях платности и возвратности. Плата формируется под влиянием спроса и предложения заемных средств.

Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы гарантии высокой надежности помещения ресурсов в банк и доступность информации о деятельности коммерческих банков.

Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами.

6. Особенности построение банковских систем промышленно развитых стран

6.1. Банковская система Великобритании

Банковская система Великобритании – одна из старейших в мире. Ее характеризуют высокая степень концентрации и централизации, хороший уровень развития банковской инфраструктуры и тесная связь с международным рынком ссудных капиталов. Лондон является одним из мировых финансовых центров и количество иностранных банков (в основном американские и японские) здесь преобладает над числом английских. За банковской системой Великобритании признается мировое лидерство по доле депозитов в иностранной валюте в банках страны и по количеству зарубежных филиалов коммерческих банков страны.

Банковская деятельность в Великобритании начала регулироваться законодательно только с 1979 года, до этого контроль Центрального банка над сетью коммерческих банков носил неофициальный характер.

Закон о кредитной деятельности 1979 года разделяет все кредитные институты, принимающие вклады, на две группы:

«признанные банки». Банк Англии признает в качестве банка кредитное учреждение, если оно пользуется безупречной репутацией в финансовых кругах и предоставляет широкий набор банковских услуг. На основании обследования деятельности кредитного учреждения, Банк Англии делает заключение о том, можно ли ему присвоить статус банка.

Банковская система Великобритании является двухуровневой:

-

Банк Англии

-

Коммерческие (депозитные) банки (в том числе клиринговые банки) и специализированные (торговые иностранные, сберегательные, учетные дома (краткосрочные операции на денежном рынке) )

Консорциарные банки (участвует как минимум две стороны и ни одна не имеет контрольного пакета

Банк Англии основан в 1694 году на основании специального постановления Парламента в качестве акционерной компании. Национализация Банка Англии произошла только в 1946 году, когда его акционерный капитал был передан казначейству с выплатой компенсаций бывшим акционерам.

Банк Англии управляется Советом Директоров. Совет состоит из Управляющего, двух его заместителей и 16 членов Совета. Все они назначаются королевским указом после утверждения Парламентом Великобритании. Управляющий и его заместители назначаются на пять лет, члены Совета Директоров — на три года. Сейчас управляющим банка Англии является Мервин Кинг (с 2003 года)

Совет Директоров должен проводить свои заседания не реже одного раза в месяц, и в его компетенцию входят все вопросы управления банком, кроме вопросов кредитно-денежной политики, которыми занимается специальный Комитет по денежной политике , который также определяет величину официальной процентной ставки.

Председатель Банка Англии также является главой Комитета по кредитно-денежной политике. Остальные члены Комитета подбираются из известных экономистов, а не работников Банка.

Банк Англии законодательно разделен на два департамента: эмиссионный и банковский. Деятельность Эмиссионного департамента связана с выпуском банкнот (Банк Англии обладает монополией на денежную эмиссию) и их обеспечением, а чистая прибыль от нее перечисляется в Национальный фонд займов. Необходимо отметить, что выпуск банкнот в Великобритании полностью фидуциарен, то есть обеспечивается не золотом, а различными обязательствами из активов Банка Англии. Прочая деятельность банка относится к Банковскому департаменту, а прибыль от нее раз в полгода передается казначейству.

Банк Англии обладает монополией на выпуск банкнот в Англии и Уэльсе. Банки Шотландии и Северной Ирландии сохранили право выпуска собственных банкнот, но их эмиссия должна быть подкреплена наличием депозита в размере 1:1 в Банке Англии. В собственности Банка Англии нет предприятий по печати банкнот, денежные знаки для страны изготавливает компания De La Rue.

Формально ответственность за принятие решений в области денежно-кредитной политики возложена на главу казначейства, который подотчетен Парламенту. Банк Англии может оказывать консультационную помощь правительству. Если провести сравнение с другими банковскими системами промышленно развитых стран, то Центральный Банк в Великобритании оказывается наиболее зависимым от правительства.

Банк Англии публикует ежеквартальный бюллетень об итогах своей деятельности.

Осуществляя внешнеэкономическую функцию, Банк Англии управляет официальным золотовалютным резервом от имени казначейства. Учреждение проводит валютные интервенции для регулирования курса национальной валюты, активно участвует от имени правительства в международных валютно-финансовых организациях.

Также Банк Англии управляет государственным долгом. Несмотря на то, что Банк Англии хранит в своих портфелях часть государственных обязательств, больший объем правительственных потребностей в фондах удовлетворяется с помощью рынка, то есть посредством размещения от имени казначейства государственных обязательств на рынке ценных бумаг.

Как и другие Центральные банки промышленно развитых стран, Банк Англии осуществляет функцию «банка банков» - почти все банковские организации страны владеют счетом в нем. Посредством записей на этих счетах регулируются расчеты банков друг с другом.

Банк Англии осуществляет кредитование банковской системы двумя способами: 1) путем покупки у банков долговых обязательств, 2) через механизм выдачи ссуд, обеспеченных государственными обязательствами.

Для надзора за сектором финансовых услуг с 2001 года используется специальный орган – Управление финансовых услуг (УФУ)

Банк Англии выполняет также функцию банка правительства. В нем открыты счета правительства и различных ведомств. Предусмотрено и краткосрочное кредитование правительства в основном через механизм казначейских векселей. Необходимость краткосрочного кредитования связана с неравномерностью поступления налогов в бюджет и дефицитом бюджета. Банк Англии еженедельно выпускает казначейские векселя от имени казначейства, которые реализуются частично через систему торгов между банкирами и брокерами, частично по фиксированной цене между публично-правовыми организациями.

Особенным для банковской системы Великобритании органом является Лондонская клиринговая компания, которая основана в 1881 году шестью крупнейшими клиринговыми банками страны, в их числе: Нэшнл Вестминстер, Барклейз, Мидленд, Ллойдс.. Она служит рынком фьючерсов и опционов, предоставляя услуги по взаимной компенсации требований и обязательств, заключению и ликвидации сделок, а также выступает в качестве противоположной стороны в каждой сделке, заключаемой ее членами. В таком качестве Палата принимает риск несостоятельности своих членов, который она покрывает, собирая с них надбавки. Она также предоставляет независимую гарантию в 200 млн ф. ст. за счет своих акционеров и рынка страхования.

В отличие от других стран, в Великобритании коммерческие и инвестиционные банки разграничиваются.

Деньги в уставной капитал банка вносятся учредителями навсегда, то есть они становятся деньгами банка.

Акцептные дома – элита, наиболее крупные и влиятельные торговые банки, специализирующиеся на кредитовании внешней торговли. Кроме традиционных банковских операций они предоставляют организационно-информационные услуги корпорациям, а также активно участвуют в системе международного кредитования.

Иностранные банки – кредитные институты, капитал которых принадлежит другим странам, хоть и являются прямыми конкурентами английских банков, но несут и положительное влияние: во-первых, их присутствие укрепляет позиции Лондона как мирового финансового центра, во-вторых, иностранные банки привносят на финансовый рынок свои национальные особенности техники банковских операций, которые могут перениматься английскими банками.

6.2. Банковская система Швейцарии

Банковская система является двухуровневой.

Банковский сектор Швейцарии можно условно разделить на три основные части:

-

Общефедеральные банки. Крупнейшие банки страны, по роду деятельности являются универсальными. Это – лидеры швейцарского банковского сектора и их влияние превосходит масштабы страны. (Швейцарише Банкгезельшафт, Швейцарише Банкферайн, Швейцарише Кредитанштальт)

-

Кантональные, региональные банки, сберкассы. В основном работают с местными вкладчиками в своих регионах, специализируются на традиционных банковских операциях – расчетных и кредитных. (Кантон – единица административного деления в Швейцарии, всего 26). Все кантональные банки являются государственными.

-

Частные банки, занимающиеся прежде всего управлением инвестиционными портфелями

Центральным банком Швейцарии является Швейцарский национальный банк. Он основан в 1907 году как акционерное общество, акционерами которого могут стать только швейцарские граждане и компании. Ежегодно акционерам начисляются стандартные дивиденды в размере 6%.

Основная функция Центрального банка традиционна для промышленно развитых стран и заключается в регулировании денежного обращения, совершенствование платежного оборота, проведение денежно-кредитной политики в интересах всей страны.

Швейцарский национальный банк осуществляет управление денежной массой в основном через валютные свопы. С чисто технической точки зрения, золотой запас больше не используется. Законодательное ограничение на приобретение долгосрочных высоколиквидных долговых обязательств иностранных заемщиков не позволяет достичь максимальной эффективности в использовании золотовалютных резервов. Кроме того, Швейцарскому национальному банку запрещено осуществлять финансовые операции с производными финансовыми инструментами (опционами, фьючерсами). По мнению аналитиков, подобные ограничения снижают доходы примерно на 400 млн долларов в год.

Швейцарский национальный банк – единственный среди банков промышленно развитых стран обеспечивает денежную эмиссию золотом.

Швейцарский национальный банк независим от государства, поэтому оно не может использовать его для кредитования собственных расходов на выгодных условиях. Такой подход обеспечивает стране стабильность цен и низкий процент инфляции.

На мировой арене за Швейцарией долгие годы закреплен ярлык самого надежного денежного хранилища. На каждую 1,5 тысячи жителей приходится один банк или филиал.

Особенностью банковской системы Швейцарии является ее ориентированность на международные операции. Среди преимуществ швейцарских банков выделяют: устойчивость национальной валюты, стабильность и национальный нейтралитет страны, безупречное финансовое состояние банков и строгое отношение к банковской тайне.

Еще одна особенность – строгий контроль над деятельностью банков и инвестиционных компаний. Он имеет трехступенчатую структуру и осуществляется Федеральной банковской комиссией, Национальным банком и Швейцарской банковской ассоциацией. Главное назначение подобного контроля – в защите интересов клиентов.

С 50х годов двадцатого века в Швейцарии не зарегистрировано ни одного банковского банкротства. Во многом это связано с продуманной системой банковского лицензирования и угрозой ее аннулирования в случае выявления нарушений.

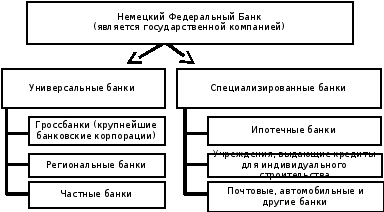

6.3. Банковская система Германии

Структуру банковской системы Германии можно представить в виде следующей схемы:

-

Ипотечные банки и прочие кредитные институты, выдающие кредиты под залог реальных ценностей

-

Кредитные учреждения, выдающие кредиты для индивидуального строительства

-

Почтовые, автомобильные и другие банки.

Центральным банком Германии является Немецкий федеральный банк, штаб-квартира которого расположена в г.Франфурт-на-Майне. Данное учреждение является юридическим лицом публичного права, капитал которого принадлежит государству. Структура Немецкого федерального банка характеризуется четким разделением обязанностей и исключением дублирования функций. Например, решения по основным вопросам проводимой банком политики обсуждаются на высшем уровне и не согласовываются с региональными управлениями.

Законом о немецком федеральном банке устанавливаются пределы автономии центрального банка, в частности, он должен поддерживать экономическую политику правительства в той мере, в какой она не противоречит сохранению покупательной силы денег. Члены Федерального правительства имеют право участвовать в заседаниях правления центрального банка. Они не имеют права голоса, но имеют право внесения предложений. Также, Немецкий федеральный банк независим в создании и использовании собственных финансовых средств.

Функции: монопольная денежная эмиссия, банк банков, банк правительства, регулирование экономики посредством проведения денежно-кредитной политики, контроль деятельности коммерческих банков, управление золотовалютными резервами.

Немецкий федеральный банк широко применяет такой инструмент денежно-кредитной политики, как таргетирование. Ежегодно публикуется целевой коридор на год по увеличению количества денег в обращении. Основой для установления масштабов увеличения служит предположение об увеличении производственного потенциала, нормативное развитие цен и изменение скорости обращения денег. При этом, учитывая, что денежная единица, применяется и в других странах, все это осуществляется на основе разработок Европейского центрального банка.

Особенности банковской системы: универсальный характер, значительный удельный вес государственных учреждений, большое количество самостоятельных банковских учреждений и многочисленность их филиалов. Германия входит в число стран с наиболее плотными сетями банковских филиалов.

6.4. Банковская система США

Функции Центрального банка в банковской системе США выполняет Федеральная Резервная система, которая состоит из 12 федеральных резервных банков и большого числа банков-членов.

Любой коммерческий банк, соответствующий стандартным требованиям ФРС, может стать членом (акционером) местного регионального отделения. В настоящее время (2008 год) в структуру ФРС входят 38 % от числа всех банков и кредитных союзов на территории США (около 5,6 тысяч юридических лиц).

Требования, которые предъявляются к банкам членам ФРС по закону 1913 года

-

6% собственных капиталов банка должно быть внесено в качестве паевого взноса в основной капитал федеральных резервных банков

-

Банки-члены должны держать в федеральных резервных банках свои резервы в объеме 3% суммы срочных вкладов и 7-13% суммы вкладов до востребования

Сосредоточение в федеральных резервных банках денежных резервов коммерческих банков способствует экономии денежных средств.

Текущие функции ФРС:

-

выполнение обязанностей центрального банка США

-

поддержание баланса между интересами коммерческих банков и общенациональными интересами

-

обеспечение надзора и регулирования банковских учреждений

-

защита кредитных прав потребителей

-

управление денежной эмиссией (с нередко конфликтующими целями: минимизация безработицы, поддержание стабильности цен, обеспечение умеренных процентных ставок)

-

обеспечение стабильности финансовой системы, контроль системных рисков на финансовых рынках

-

предоставление финансовых услуг депозитариям, в том числе Правительству США и официальным международным учреждениям

-

участие в функционировании системы международных и внутренних платежей

-

устранение проблем с ликвидностью на местном уровне