Економічні особливості та перспективи розвитку господарських товариств в контексті удосконалення регулювання їхньої діяльності.

ГОСПОДАРСЬКІ ТОВАРИСТВА (Господарський кодекс Глава 9)

Господарськими товариствами визнаються підприємства або інші суб'єкти господарювання, створені юридичними особами та/або громадянами шляхом об'єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку. У випадках, передбачених цим Кодексом, господарське товариство може діяти у складі одного учасника.

3. Господарські товариства є юридичними особами.

4. Суб'єкти господарювання - юридичні особи, які стали засновниками або учасниками господарського товариства, зберігають статус юридичної особи.

Види господарських товариств

До господарських товариств належать: акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні товариства, командитні товариства.

1.Акціонерним товариством є господарське товариство, яке має статутний фонд, поділений на визначену кількість акцій однакової номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства, а акціонери несуть ризик збитків, пов'язаних із діяльністю товариства, в межах вартості належних їм акцій.

У Цивільному кодексі України ( 435-15 ) (Відомості Верховної Ради України, 2003 р., NN 40-44, ст. 356): 1. Акціонерне товариство - господарське товариство, статутний капітал якого поділено на визначену кількість часток однакової номінальної вартості, корпоративні права за якими посвідчуються акціями";

На сьогоднішній день приблизно три четверті промислового потенціалу України функціонує у вигляді акціонерної форми власності, яка у всьому світі також є домінуючою і найбільш привабливою з точки зору економічної ефективності та інвестування. Майже тридцять п’ять тисяч акціонерних товариств, з яких відкритого типу близько дванадцяти тисяч, належать вісімнадцяти мільйонам власників – юридичним та фізичним особам. Більшість з них складають громадяни України, що у процесі масової приватизації стали власниками промислових підприємств і справедливо очікують доходів від цієї власності

Типи акціонерних товариств (Закон про АТ)

1. Акціонерні товариства за типом поділяються на публічні акціонерні товариства та приватні акціонерні товариства.

Кількісний склад акціонерів приватного акціонерного товариства не може перевищувати 100 акціонерів.

2. Публічне акціонерне товариство може здійснювати публічне та приватне розміщення акцій.

Приватне акціонерне товариство може здійснювати тільки приватне розміщення акцій. У разі прийняття загальними зборами приватного акціонерного товариства рішення про здійснення публічного розміщення акцій до статуту товариства вносяться відповідні зміни, у тому числі про зміну типу товариства - з приватного на публічне.

Мінімальний розмір статутного капіталу акціонерного товариства становить 1250 мінімальних заробітних плат виходячи із ставки мінімальної заробітної плати, що діє на момент створення (реєстрації) акціонерного товариства.

2.Товариством з обмеженою відповідальністю є господарське товариство, що має статутний фонд, поділений на частки, розмір яких визначається установчими документами, і несе відповідальність за своїми зобов'язаннями тільки своїм майном. Учасники товариства, які повністю сплатили свої вклади, несуть ризик збитків, пов'язаних з діяльністю товариства, у межах своїх вкладів.

3. Товариством з додатковою відповідальністю є господарське товариство, статутний фонд якого поділений на частки визначених установчими документами розмірів і яке несе відповідальність за своїми зобов'язаннями власним майном, а в разі його недостатності учасники цього товариства несуть додаткову солідарну відповідальність у визначеному установчими документами однаково кратному розмірі до вкладу кожного з учасників.

4. Повним товариством є господарське товариство, всі учасники якого відповідно до укладеного між ними договору здійснюють підприємницьку діяльність від імені товариства і несуть додаткову солідарну відповідальність за зобов'язаннями товариства усім своїм майном.

5. Командитним товариством є господарське товариство, в якому один або декілька учасників здійснюють від імені товариства підприємницьку діяльність і несуть за його зобов'язаннями додаткову солідарну відповідальність усім своїм майном, на яке за законом може бути звернено стягнення (повні учасники), а інші учасники присутні в діяльності товариства лише своїми вкладами (вкладники).

Учасниками повного товариства, повними учасниками командитного товариства можуть бути лише особи, зареєстровані як суб'єкти підприємництва.

Установчим документом повного товариства і командитного товариства є засновницький договір. Установчим документом акціонерного товариства, товариства з обмеженою відповідальністю і товариства з додатковою відповідальністю є статут

У господарському товаристві створюються резервний (страховий) фонд у розмірі, встановленому установчими документами, але не менш як п'ятнадцять відсотків статутного фонду, а також інші фонди, передбачені законодавством України або установчими документами товариства. Розмір щорічних відрахувань до резервного страхового) фонду передбачається установчими документами, але не може бути меншим п'яти відсотків суми прибутку товариства.

{ Частина четверта статті 87 із змінами, внесеними згідно із Законом N 514-VI ( 514-17 ) від 17.09.2008

Законодавчі акти, що регулюють діяльність господарських товариств:

Верховна Рада України; Закон вiд 17.09.2008 № 514-VI Про акціонерні товариства

Верховна Рада України; Закон вiд 23.02.2006 № 3480-IV Про цінні папери та фондовий ринок

Верховна Рада України; Кодекс України, Закон, Кодекс вiд 16.01.2003 № 435-IV Цивільний кодекс України .

Верховна Рада України; Кодекс України, Закон, Кодекс вiд 16.01.2003 № 436-IV Господарський кодекс України

Верховна Рада України; Закон вiд 10.12.1997 № 710/97-ВР Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні

Верховна Рада України; Закон вiд 30.10.1996 № 448/96-ВР Про державне регулювання ринку цінних паперів в Україні

Верховна Рада України; Закон вiд 19.09.1991 № 1576-XII

Білет №16

Ціна ринкової рівноваги. Моделі формування рівноважної ціни.

Максизімія прибутку та мінімізація збитків конкурентної фірми в короткостроковому періоді.

Сутність та класифікація трудових ресурсів підприємства. Продуктивність праці персоналу та шляхи її підвищення.

Ціна ринкової рівноваги. Моделі формування рівноважної ціни.

Ринковим процесом ціноутворення керують закони попиту та пропозиції. Встановлення рівноважної ціни відбувається на ринку під впливом тенденцій і специфічних особливостей, як попиту, так і пропозиції.

Ринкова рівновага — це ситуація на ринку, за якої величина попиту збігається з величиною пропозиції. Графічно ринкова рівновага представляється точкою Е перетину кривої попиту D і кривої пропозиції S

![]() Точка

рівноваги показує, що при

даній кількості товару Q* максимальна

ціна, за якої можуть собі дозволити

придбати його покупці (ціна попиту PD),

співпаде з ціною, мінімально прийнятною

для продавців (ціна пропозиції PS),

що і означатиме встановлення на даному

ринку єдиної стійкої рівноважної

ціни P*,

за якої і продаватиметься й купуватиметься

рівноважна кількість товару Q*.

Точка

рівноваги показує, що при

даній кількості товару Q* максимальна

ціна, за якої можуть собі дозволити

придбати його покупці (ціна попиту PD),

співпаде з ціною, мінімально прийнятною

для продавців (ціна пропозиції PS),

що і означатиме встановлення на даному

ринку єдиної стійкої рівноважної

ціни P*,

за якої і продаватиметься й купуватиметься

рівноважна кількість товару Q*.

![]() Якщо

на ринку встановлюється ціна Р1, нижча

за рівноважну (з метою захисту споживачів),

то створюється ситуація дефіциту.

Якщо

на ринку встановлюється ціна Р1, нижча

за рівноважну (з метою захисту споживачів),

то створюється ситуація дефіциту.

Але в цій ситуації виробники прагнутимуть підвищувати ціну, і товар все ж таки будуть купувати. Таким чином, виникає тенденція до підвищення, яка «штовхає» ціну дефіцитних товарів вгору, до тієї ж точки рівноваги.

Якщо ж на ринку встановлюється ціна Р2, вища за рівноважну (з метою захисту інтересів власників ресурсів і виробників), то створюються умови надлишку товарів.

У цій ситуації діє протилежна тенденція, через яку ціна товару знижується в напрямку до точки рівноваги. Таким чином, ціна виконує функцію врівноваження, стимулюючи зростання пропозиції при дефіциті й «розвантажуючи» ринок від надлишків, стримуючи пропозицію.

Моделі.

Леон

Вальрас (1834-1910)

Франко-швейцарский экономист, основатель

математического направления экономического

анализа. При данном подходе рассматриваются

прямые функции спроса и предложения:

Леон

Вальрас (1834-1910)

Франко-швейцарский экономист, основатель

математического направления экономического

анализа. При данном подходе рассматриваются

прямые функции спроса и предложения:

Это означает исследование динамики объемов спроса и объемов предложения при заданных ценах.

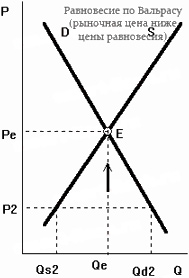

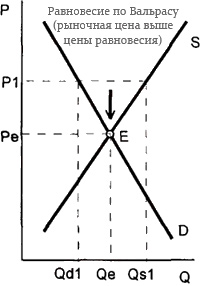

Пусть

реальная рыночная цена Р1 будет

выше цены равновесия Ре, как это

представлено на рисунке. При этой цене

объем спроса составит Qd1 ,

а объем предложения Qs1 .

![]()

Возникает избыток предложения, и на рынке возникает тенденция к понижению цены. Напротив, если рыночная цена (Р2) установится ниже цены равновесия, возникает дефицит товаров, и цена будет иметь тенденцию к повышению.

Таким образом, условие равновесия по Вальрасу, это равенство величины спроса величине предложения.

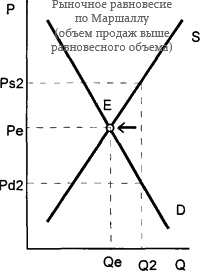

Альфред

Маршалл (1842-1924)

английский экономист, профессор

Кембридского университета, основатель

Кембридской школы в экономической

теории. При альтернативном подходе

исследуются обратные

функции спроса

(предложения).

Альфред

Маршалл (1842-1924)

английский экономист, профессор

Кембридского университета, основатель

Кембридской школы в экономической

теории. При альтернативном подходе

исследуются обратные

функции спроса

(предложения).

![]()

![]() то есть упор делается на ценах спроса

и ценах предложения при заданном объеме.

то есть упор делается на ценах спроса

и ценах предложения при заданном объеме.

Пусть реальный объем продаж Q1 ниже равновесного уровня Qe, тогда цена спроса Pd, отражающая готовность покупателей приобрести этот товар, будет выше цены предложения Ps. Это будет стимулировать продавцов увеличивать объем продаж.

И

наоборот, если объем продаж Q2 выше

равновесного уровня Qe то

цена спроса Pd,

будет меньше цены предложения

![]() .

.

![]()

Подобная рыночная ситуация заставит продавцов сократить объем продаж до точки равновесия.

Условие

равновесия по Маршаллу предсталяет

собой равенство цены спроса цене

предложения:

![]()

Современная экономическая теория

Современная экономическая теория оперирует функциями спроса и предложения по Вальрасу, то есть прямыми функциями, а их графики изображаются по Маршаллу. Между тем, двойственность в подходах практически не оказывает влияние на результаты анализа спроса и предложения.

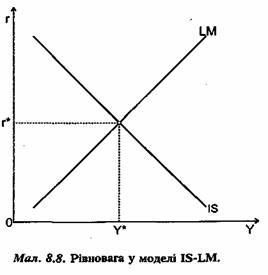

Крива

IS

визначає всі можливі види співвідношень

доходу (У) та процентної ставки (г), які

відповідають рівновазі на товарному

ринку, але не показує, при якому саме

сполученні У таrринок

товарів буде стабілізований.

Крива

IS

визначає всі можливі види співвідношень

доходу (У) та процентної ставки (г), які

відповідають рівновазі на товарному

ринку, але не показує, при якому саме

сполученні У таrринок

товарів буде стабілізований.

Модель

IS-LM

досліджується в короткостроковому

періоді, коли економіка не перебуває у

стані повної зайнятості ресурсів, рівень

цін (Р) — фіксований, а ставка процента

(г) і доход (У) — змінюються. Оскільки

P=const,

то номінальні і реальні значення всіх

змінних моделі збігаються.

Модель

IS-LM

досліджується в короткостроковому

періоді, коли економіка не перебуває у

стані повної зайнятості ресурсів, рівень

цін (Р) — фіксований, а ставка процента

(г) і доход (У) — змінюються. Оскільки

P=const,

то номінальні і реальні значення всіх

змінних моделі збігаються.

Застосування бюджетно-податкової політики в моделі IS-LM з фіксованими цінами спричиняє зміну рівня доходу і процентної ставки. Розглянемо, яким чином діє механізм бюджетно-податкової политики.

Максимізація прибутку та мінімізація короткострокових збитків конкурентної фірми в короткостроковому періоді.

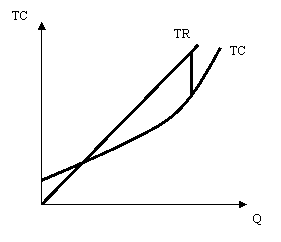

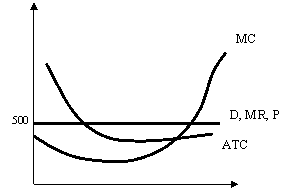

Процес максимізації прибутку полягає у виборі фірмою такого рівня випуску продукції, який забезпечує їй одержання максимального прибутку при наявності обмежень, що накладаються на поведінку фірми кривими попиту і витрат. Зручніше для цього використати конкретний числовий приклад. У таблиці 11 продемонстровано різні рівні випуску продукції, які обирає конкурентна фірма в процесі максимізації прибутку. Ринкова ціна складає 500 доларів за одиницю. Як повні витрати, так і сукупний дохід збільшуються в міру росту випуску продукції. Якщо збільшення доходу перевищує збільшення витрат, то подальший ріст випуску на одну одиницю збільшує сукупний прибуток, якщо ж збільшення витрат перевершує збільшення доходу, то збільшення випуску на одну одиницю зменшує сукупний прибуток.

Оптимальний рівень випуску може бути знайдений шляхом порівняння граничних витрат і граничного доходу. (оскільки фірма є «прайс-тейкером», граничний доход дорівнює ціні.) Прибуток збільшується до тієї точки, поки зростаючі граничні витрати не починають перевищувати граничний доход; після чого прибуток зменшується.

Отже, для максимізації прибутку фірма повинна розширювати обсяги виробництва доти, поки граничний дохід перевищує граничні витрати і негайно припинити випуск як тільки граничні витрати почнуть перевищувати граничний доход. Для даної фірми цей обсяг складає 19 одиниць. "Граничний" підхід до вирішення питання максимізації прибутку в короткостроковому періоді графічно представлений на мал. 50б. Якщо випуск не перевершує 19 одиниць, то крива граничних витрат розташована нижче кривої граничного доходу і тому кожна додаткова одиниця продукції, що випускається, збільшує прибуток. Як тільки крива граничних витрат перетинає криву граничного доходу і йде над нею, кожна додаткова одиниця випуску продукції зменшує прибуток.

Мал.50 Максимізація прибутку фірми на короткострокових тимчасових, інтервалах в умовах досконалої конкуренції.

Слід зазначити, що загальний прибуток не обов'язково повинен бути максимальним, коли менеджер прагне мінімізувати середні витрати в порівнянні з ціною. Для максимізації загального прибутку він повинен ретельно оцінювати граничні витрати і випуск, щоб бути впевненим, що граничні витрати дорівнюють граничному доходу і дорівнюють ціні. Порівнюючи з ціною, замість граничних, середні витрати, менеджер не зможе побачити який обсяг випуску максимізує прибуток. Таким чином, умова максимізації прибутку в короткостроковому періоді для фірми на ринку досконалої конкуренції буде мати наступний вигляд:

MC=MR=P

Умови мінімізації короткострокових збитків конкурентної фірми.

Якщо ринкова ціна настільки низька, що виключає можливість одержання прибутку, то фірма повинна звести до мінімуму збитки. Падіння ринкової ціни до 300 доларів тотожно зсуненню вниз кривої попиту на продукцію, якщо попит на неї зовсім еластичний. У цьому випадку фірмі прийдеться реагувати на зміну ситуації тільки коректуванням обсягу випуску, тому що на ринку досконалої конкуренції фірма не впливає на ціну. Логіка продовження виробничих операцій з метою мінімізації збитків застосовується тільки в короткостроковому періоді, коли фірма повинна компенсувати постійні витрати не залежно від того, випускає вона продукцію, чи ні

З таблиці 12 видно, що при ціні 300 гривень мінімальні збитки досягаються при щоденному випуску 14 одиниць продукції. Графік кривих витрат (мал. 51 ) дозволяє розглянути процес мінімізації збитків з погляду «граничного» підходу.

Мал. 51 Процес мінімізації збитків на ринку досконалої конкуренції.

Крива граничних витрат перетинає криву граничного доходу в точці яка знаходиться вище кривої середніх змінних витрат, але нижче кривої повних середніх витрат. Оскільки крива попиту проходить нижче, ніж крива повних середніх витрат, фірма несе збитки від кожної проданої одиниці продукції. Проте, крива попиту лежить вище, ніж крива середніх перемінних витрат, а це означає, що дохід від кожної проданої одиниці продукції більший ніж потрібно для покриття змінних витрат, але водночас недостатній для покриття повних витрат. Однак, роблячи продукцію на рівні обсягу випуску, при якому P=MC , (14 одиниць щодня) менеджери можуть мінімізувати ці втрати, тому що постійні витрати все рівно повинні безупинно покриваються, навіть при падінні випуску до нуля. Вибираючи тимчасове припинення виробництва, фірма несе збитки, рівні постійним витратам.