Анализ финансовой устойчивости.

Финансово устойчивый хозяйствующий субъект – это такой субъект, который за счет собственных средств покрывает средства вложения в активы (основные фонды, НМА), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ включает:

- анализ состава и размещения активов

- анализ динамики и структуры источников фин.ресурсов.

- анализ наличия собственных оборотных средств.

- анализ кредиторской задолженности

- анализ наличия и структуры оборотных средств

- анализ дебиторской задолженности

- анализ платежеспособности.

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов.

Реальные активы – реально существующие собственные финансовые вложения по их действительной стоимости и собственное имущество.

Темп прироста реальных активов характеризуется интенсивностью наращивания имущества и определяется по формуле:

А

= (![]() -1)*100%,

где

-1)*100%,

где

А- темп прироста реальных активов в %

С- основные средства и вложения без учета износа, без учета ТН по нереализованным тов., НМА, использованной прибыли.

З- запасы и затраты

Д- денежные средства

о – предыдущий год.

Для оценки финансовой устойчивости хозяйствующего субъекта используется коэффициент автономии и коэффициент финансовой устойчивости.

К автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников средств.

Он показывает долю собственных средств в общей сумме источников.

Ка

=

![]() ,

где

,

где

Ка- коэффициент автономии

М – собственные средства

∑И – общая сумма источников

Если Ка ≥ 0,6, то все обязательства хозяйствующего субъекта могут быть покрыты его собственными ср-ми.

Ку

=

![]() ,

где

,

где

Ку – коэффициент финансовой устойчивости

М – собственные средства

К – заемные средства

З – кредитная задолженность и др. пассивы

Превышение собственных средств над заемными означает, что хозяйствующий субъект обладает достаточными запасами финансовой устойчивости и относительно независим от внешних финансовых источников.

Анализ кредитоспособности.

Под кредитоспособностью понимается наличие у него предпосылок для получения кредита и его возврата в срок.

Анализ условий кредитования предполагает изучение:

«Солидность» заемщика, которая характеризуется своевременностью расчетов по ранее полученным кредитам, качественностью представляемых отчетов, ответственностью и компетентностью руководства.

Способность заемщика производить конкурентную продукцию.

Доходы. Производиться оценка прибыли получаемой банком при кредитовании конкретных затрат заемщика по сравнению со средним доходом банка.

Цели использования крупных ресурсов.

Сумма кредита.

Погашение.

Обеспечение кредита, т.е. изучение устава и положения с точки зрения определения прав банка, брать в залог под выданную ссуду активы заемщика, включая ценные бумаги.

Для оценки кредитоспособности рассчитываются следующие показатели:

Норма прибыли (Р) на вложенный капитал

Р

=

![]() ,

где

,

где

Р – норма прибыли

П – сумма прибыли за отчетный период (квартал, год)

∑К – общая сумма пассива

Если данный показатель растет, то это характеризует тенденцию прибыльной деятельности.

Ликвидность хозяйствующего субъекта – это способность субъекта быстро погашать свою задолженность. Ликвидность означает платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и обязательствами по общей сумме и по срокам наступления.

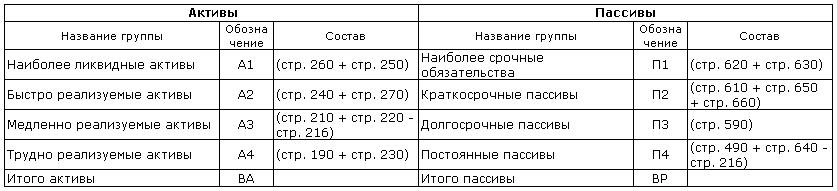

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства активы субъекта разделяют на группы:

А1 – наиболее ликвидные активы к ним относят все денежные средства наличные и на счетах и краткосрочные финансовые вложения (ценные бумаги).

А2 – быстро реализуемые активы относят: дебиторская задолженность и прочие активы.

А3 – медленно реализуемые активы относят: статьи раздела 2 актива «Запасы и затраты», за исключением «Расход будущих периодов»; «Долгосрочные финансовые вложения»; «Расчеты с учредителями» из раздела 1 актива.

А4 – трудно реализуемые активы относят: основные средства, НМА, незавершенные капитальные вложения, оборудование к установке.

Пассивы:

П1 – наиболее срочные пассивы (кредиторская задолженность)

П2 – краткосрочные пассивы (краткосрочные кредиты и заемные средства)

П3 – долгосрочные пассивы (долгосрочные кредиты и заемные средства)

П 4 – постоянные пассивы (раздел 1 пассива «Источники собственных средств»)

Группировка активов и пассивов баланса для проведения анализа ликвидности

Для определения ликвидности баланса следует сопоставить итоги по Активу и Пассиву.

Баланс считается ликвидным, если:

А1>П1 , А2>П2 , А3> П3 , А4< П4

Абсолютная ликвидность предприятия считается по формуле:

Кл

=

Кл

=

![]() ,

где

,

где![]() ,

где

,

где

Кл – К абсолютной ликвидности

Д – денежные средства

Б – ценные бумаги и краткосрочные вложения

К – краткосрочные кредиты и заемные средства

З – кредиторская задолженность и прочие пассивы.

Чем выше Кл, тем надежнее заемщик.

Если Кл > 1,5 то субъект кредитоспособен.

Если Кл от 1 до 1,5 ограниченно кредитоспособный.

Если Кл < 1,то некредитоспособен.

Текущая ликвидность предприятия считается по формуле:

Ктл

=

Ктл

=

![]()

![]()

Оптимальное считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность предприятия считается по формуле:

Кбл

=

Кбл

=

![]()

![]()

З – кредиторская задолженность и прочие пассивы.

К – краткосрочные кредиты и заемные средства

Д – денежные средства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Нормальным считается значение коэффициента не менее 1.

Кпс

=

![]() ,

где

,

где

Кпс – К привлечения средств

З – задолженность

А – текущие активы

Чем ниже уровень данного коэффициента, тем выше кредитоспособность заемщика. Рекомендуемое значение показателя – не более 0,7 (70 %).

Проанализируйте ликвидность баланса. Сделайте выводы.

(тыс. руб.)

Актив |

Начало года |

Конец года |

Пассив |

Начало года |

Конец года |

Платежный излишек (недостаток) |

|

Наиболее ликвидные активы |

948 |

923 |

Наиболее срочные пассивы |

350 |

337 |

+598 |

+586 |

Быстро реализуемые активы |

378 |

382 |

Краткосрочные пассивы |

10 |

5 |

+368 |

+377 |

Медленно реализуемые активы |

3709 |

3810 |

Долгосрочные пассивы |

- |

- |

+3709 |

+3810 |

Трудно реализуемые активы |

29800 |

29842 |

Постоянные пассивы |

34475 |

34615 |

-4675 |

-4773 |

Баланс |

34835 |

34957 |

Баланс |

34835 |

34957 |

- |

- |

К

абсолютной ликвидности =

![]() ;

;

К

абсолютной ликвидности нг

=

![]() =

=![]() =

2.63

=

2.63

К

абсолютной ликвидности кг

=

![]() =

2,70

=

2,70

К

привлечения средств =

![]() ;

;

К

привлечения средств нг

=

![]() =

=

![]() =

0.07

=

0.07

К

привлечения средств кг

=

![]() =

0.07

=

0.07

Вывод: К абсолютной ликвидности к конец года снизился и сост.> 1.5, что говорит о кредитоспособности нашего предприятия.

К привлечения средств повышается не значительно, что также может говорить о кредитоспособности предприятия => предприятие работает эффективно.