12.3. Особенности модельного обеспечения вычислительного эксперимента

Основу вычислительного эксперимента составляет комплекс математических и имитационных моделей или модельное обеспечение. Следует заметить, что имитация бывает как детерминированная, так и стохастическая. Эксперименты проводятся над статическими и динамическими моделями. Для проведения эксперимента любого класса модели структурируются по общепринятым правилам. Выделяются:

компоненты;

переменные;

параметры;

функциональные связи.

Компоненты представляют собой модели различных подсистем исследуемой системы. Они могут быть весьма разнообразными и зависят от того, что моделируется — например экономика страны, отрасли, фирмы или некоторого подразделения.

Переменные описывают связи между различными компонентами исследуемой системы. Они подразделяются на экзогенные и эндогенные, переменные состояния и управления.

Экзогенные переменные и переменные управления представляют собой независимые, или входные, переменные модели. Входные переменные находятся в начале причинных связей. Переменные управления зависят от выбранной стратегии, например денежной или налоговой политики, интенсивности производства, состояния техники и технологии и др. На языке теории планирования эксперимента экзогенные и управляющие переменные классифицируются как факторы. Имитация системы на основе ее модельного описания представляет собой серию численных расчетов с целью получения эмпирических оценок влияния факторов на выходные переменные системы.

Параметры — это коэффициенты при переменных, различного рода ограничения, а также величины, определяющие продолжительность периода и начальные условия работы системы. В ходе эксперимента параметры подлежат пошаговому изменению или задаются функциями распределения случайной величины.

Выходные, зависимые переменные называют эндогенными. Они определяются в результате взаимодействия экзогенных переменных и переменных управления в соответствии с моделями функционирования элементов системы. Часть выходных переменных рассматривают как переменные состояния. Последние отличаются тем, что в явном виде не входят в уравнения, определяющие результаты функционирования системы. Переменными состояния служат и промежуточные переменные, характеризующие результаты незавершенного этапа функционирования системы.

Функциональные связи, определяющие взаимодействие переменных и компонентов модели системы, делятся на два класса — тождества и уравнения. И те и другие описывают поведение системы. Тождества принимают форму балансовых моделей, определений и утверждений. Уравнение — это гипотеза, имеющая математическое выражение, связывающее эндогенные переменные и переменные состояния системы с ее внешними переменными и параметрами. Уравнения вероятностных систем — уравнения множественной регрессии, а также уравнения с переменными и параметрами, заданными функциями распределения случайной величины.

Рассмотрим в качестве примера структурирование простой и достаточно понятной модели управления запасами.

Постановка

задачи. В

системе ежедневный (i)

спрос ( )

на р-ю

продукцию

и время удовлетворения j-го

заказа на нее (

)

на р-ю

продукцию

и время удовлетворения j-го

заказа на нее ( )

являются случайными

величинами. Количество продукции,

которое каждый день вывозится

со склада, определяется текущим спросом

(

)

являются случайными

величинами. Количество продукции,

которое каждый день вывозится

со склада, определяется текущим спросом

( ).

Когда уровень

запаса р-й

продукции

(

).

Когда уровень

запаса р-й

продукции

( )

падает ниже заданной отметки (

)

падает ниже заданной отметки ( ),

называемой

«точкой возобновления заказа», оформляется

j-й

заказ

на поставку

продукции в определенном количестве

(

),

называемой

«точкой возобновления заказа», оформляется

j-й

заказ

на поставку

продукции в определенном количестве

( ),

которое соответствует

минимуму суммы издержек на управление

запасами (min

),

которое соответствует

минимуму суммы издержек на управление

запасами (min

).

По

истечении времени (

)

выполнения j-го

заказа продукция поступает на склад

и пополняет имеющийся к моменту i-й

запас. Требуется определить оптимальные

параметры управления запасами р-й

продукции

на интервале продолжительностью TN.

Задача

в такой постановке описывается

стохастической моделью со следующими

переменными, параметрами

и функциональными отношениями.

).

По

истечении времени (

)

выполнения j-го

заказа продукция поступает на склад

и пополняет имеющийся к моменту i-й

запас. Требуется определить оптимальные

параметры управления запасами р-й

продукции

на интервале продолжительностью TN.

Задача

в такой постановке описывается

стохастической моделью со следующими

переменными, параметрами

и функциональными отношениями.

Экзогенные переменные:

— спрос в i-й день, i = 1, 2,...;

— продолжительность выполнения j-го заказа на поставку р-й продукции, j = 1,2,...;

f ( ) — функция плотности вероятностей спроса на р-ю продукцию;

f ( ) — функция плотности вероятностей поставки р-й продукции.

Параметры:

— затраты

на хранение единицы p-й

продукции на складе за единицу

времени;

— затраты

на хранение единицы p-й

продукции на складе за единицу

времени; —

затраты

на организацию одной поставки р-й

продукции;

—

затраты

на организацию одной поставки р-й

продукции; —

«штрафные

потери», вызванные неудовлетворением

спроса на р-ю

продукцию;

—

«штрафные

потери», вызванные неудовлетворением

спроса на р-ю

продукцию; —

потери

дохода, вызванные омертвлением капитала

в запасах единицы

р-й

продукции;

—

потери

дохода, вызванные омертвлением капитала

в запасах единицы

р-й

продукции; —

начальный

объем запаса на складе р-й

продукции;

—

начальный

объем запаса на складе р-й

продукции;TN — продолжительность работы системы.

Эндогенные переменные:

,

m

(

)—

сумма

издержек на управление запасами по

каждому заказу

и ее математическое ожидание;

=

,

m

(

)—

сумма

издержек на управление запасами по

каждому заказу

и ее математическое ожидание;

=

+

+ +

+ ;

;, m ( ) — объем одной поставки и математическое ожидание объема поставки р-й продукции в период TN;

—

экономически

целесообразный объем заказа р

-

й продукции;

—

экономически

целесообразный объем заказа р

-

й продукции; —

продолжительность

восстановления запаса продукции.

—

продолжительность

восстановления запаса продукции.

Переменные состояния по каждому j - му заказу:

— затраты на содержание запасов р-й продукции;

— издержки, связанные с организацией поставок р-й продукции;

— потери от дефицита/ьй продукции на складе (например, одна из гипотез — клиенты потеряны безвозвратно);

—

остаток

запасов на складе р-п

продукции;

—

остаток

запасов на складе р-п

продукции;Т— текущее системное время.

В процессе эксперимента изменяются объем поставки и продолжительность выполнения заказа, а также исследуется влияние перечисленных переменных модели на величину полных затрат на управление запасами. Выбор комбинаций значений параметров модели и изменение параметров распределения управляемых переменных позволяют ответить достаточно обоснованно на поставленные вопросы исследования.

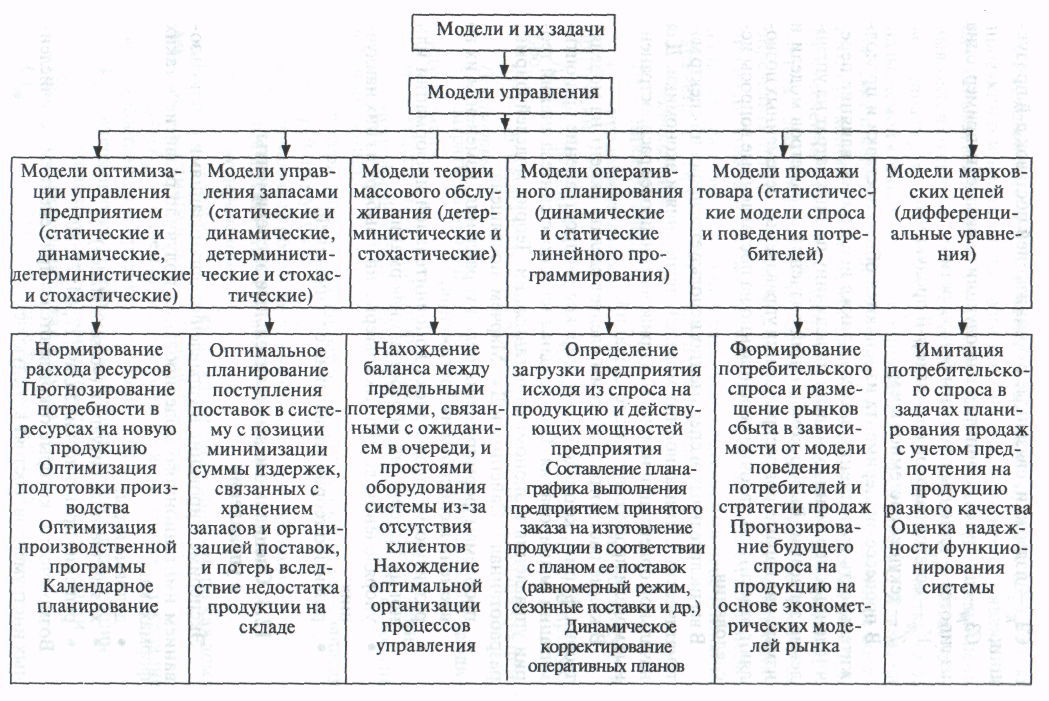

В вычислительных экспериментах используется широкий спектр математических и имитационных моделей управления и экономики. Для начальной ориентации на рис. 12.3 приведены наиболее распространенные модели процессов и бизнес-ситуаций.

Рис. 12.3. Модели управления и экономики и сфера их приложения

В конце рассмотренной темы следует сделать акцент на моделях теории фирмы, которые имеют широкое распространение при оптимизации планирования. Они созданы на основе синтеза знаний теории управления и экономики организации. Теория моделей фирмы, разработанная Р. Сайертом и Дж. Марчем, посвящена:

проблемам формирования целей управления, изменения их во времени и способам их достижения;

развитию методов поиска дополнительной информации или новых альтернатив, обработки информации;

упорядочению доступных альтернатив и выбору из них наилучших;

развитию теории управления организацией.