Глава 2. Оценка земель по плодородию

Дается описание понятия объекта, предмета и критериев оценки плодородия земель, оценки качества земель по плодородию через бонитировку почв и экономическую оценку земель.

Студенты осваивают технологию оценки качества земель.

2.1. Бонитировка почв

Бонитировка почв представляет собой сравнительную (балльную) оценку качества почв по совокупности свойств, определяющих их плодородие, влияющих на урожайность сельскохозяйственных культур, при сопоставимых агроклиматических условиях и интенсивности земледелия. Она проводится по основным, устойчивым во времени свойствам почв, коррелирующим со средней многолетней урожайностью культур на этих почвах. Сопоставимость агроклиматических условий и интенсивности земледелия достигается путем природного

6

7

сельскохозяйственного

зонирования территории с выделением

сравнительно однородных

по указанным признакам зон -

земельно-оценочных районов [12].

сельскохозяйственного

зонирования территории с выделением

сравнительно однородных

по указанным признакам зон -

земельно-оценочных районов [12].

Задача бонитировки - выявить земли наиболее благоприятные для возделывания тех или иных сельскохозяйственных культур, т.е. дать оценку агрономическому качеству почв.

Объектом бонитировки почв являются почвенные разновидности, выделенные в агропроизводственные группы (почвенные разности, сходные по условиям увлажнения, залегающие на одинаковых элементах рельефа, близкие по физическим и климатическим свойствам).

Предметом бонитировки почв является естественное плодородие почв или их агротехнических групп.

Критерием бонитировки почв являются их природные диагностические свойства, оказывающие существенное влияние на урожайность сельскохозяйственных культур. К таким свойствам относятся мощность гумусового горизонта и его содержание, механический состав, наличие азота, фосфора, калия и другие. При проведении бонитировки почв тщательно анализируется влияние диагностических признаков на урожайность сельскохозяйственных культур, и определяются количественные характеристики такого влияния. Бонитировка почв проводится по основным устойчивым во времени свойствам почв, коррелирующим со средней многолетней урожайностью культур на этих почвах.

Таксономической (оценочной) единицей при внутрихозяйственной оценке земель служит почвенная разновидность. При бонитировке почв выбирают главные свойства (бонитировочные признаки), которые существенно влияют на урожайность культур. В различных зонах эти признаки могут быть разными в зависимости от того, как они проявляются в конкретных условиях.

Расчеты позволяют определить цену одного балла естественного плодородия почвы. Она представляет отношение средней многолетней урожайности сельскохозяйственных культур (по каждой в отдельности) на данной почве к общему баллу ее бонитета.

2.2. Экономическая оценка земель

Экономическая оценка земель - сравнительная оценка экономического плодородия по экономическим показателям при сопоставимых условиях производства.

В системе земельного кадастра экономическая оценка земель характеризует экономическую, хозяйственную ценность земли как средства производства, определяет производительную способность разнокачественных земель с помощью системы экономических показателей при учете всего комплекса природных и экономических условий хозяйствования.

Объектом экономической оценки земли являются участки, используемые в различных отраслях народного хозяйства. Неиспользуемые земли могут быть оценены под различные виды потенциального использования (оценка потенциальных возможностей земельных участков).

Предметом экономической оценки земли является экономическое (эффективное) плодородие и местоположение земельных участков (качество земель). Оно аккумулирует в себе характеристики естественных свойств земли в их неразрывной связи с развитием производительных сил и является конкретным выражением общественной потребительной стоимости земли как средства производства в сельском хозяйстве.

Критерием экономической оценки земли является величина продукции, отнесенная к равновеликим затратам, вложенным в участки различного плодородия и местоположения.

Экономическая оценка проводится в двух аспектах:

общая оценка земель;

частная оценка - оценка земель по эффективности возделывания отдельных культур (видов насаждений).

Основными показателями общей оценки земель являются:

продуктивность (стоимость валовой продукции, руб./га);

окупаемость затрат (руб./руб.);

- дифференциальный доход (дополнительная часть чистого дохода на зем лях лучшего качества и местоположения, руб.).

Оценочные показатели рассчитываются по агропроизводствешшм группам почв в границах оценочных районов по отдельным хозяйствам, полям севооборотов и земельным участкам с поправками на технологические условия и интенсивность производства конкретного хозяйства. В Российской Федерации с 1971 по 1989 год выполнено четыре тура экономической оценки сельскохозяйственных угодий.

2.3. Понятие земельной ренты

Методологической основой экономической оценки земель служит учение о почвенном плодородии и земельной ренте. Рентой принято называть регулярно получаемый доход, обусловленный устойчивыми во времени природными или экономическими условиями его образования. Например, доход с капитала, имущества, сданного в аренду, заложенного в банк, или дополнительный доход с земель относительно лучшего качества и местоположения, не требующий от его получателя предпринимательской деятельности.

Основными причинами образования и условиями присвоения земельной ренты являются:

пространственная ограниченность продуктивных площадей сельскохозяйственных угодий;

использование земли собственником или сдача земельного участка в

аренду;

- различия земельных участков по качеству и местоположению. Земельная рента выступает в двух основных формах: .абсолютной и диф ференциальной.

8

9

Дифференциальная

земельная рента I

представляет

собой величину дополнительного

чистого дохода, получаемого землевладельцем

или землепользователем

на землях лучшего естественного

плодородия и местоположения, не

требующего от предпринимателя затрат

труда и ресурсов.

Дифференциальная

земельная рента I

представляет

собой величину дополнительного

чистого дохода, получаемого землевладельцем

или землепользователем

на землях лучшего естественного

плодородия и местоположения, не

требующего от предпринимателя затрат

труда и ресурсов.

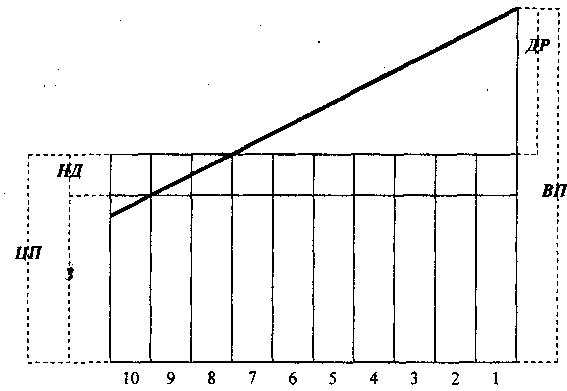

Дифференциальная земельная рента (ДР) определяется как разность между валовой продукцией (ВП) и ценой её производства (ЦП) в землевладении, то есть

ДР = ВП-ЦП

Цена производства равна затратам на использование земель (3), увеличенным на минимально необходимый для воспроизводства норматив доходности (HJ на худших землях, то есть

цп-з-н.

Необходимость минимального норматива рентабельности производства объясняется тем, что предприятие не может развиваться при нулевой рентабельности. Для ведения хотя бы простого воспроизводства требуется иметь минимально необходимую доходность производства.

Схема формирования дифференциальной земельной ренты по качеству земель приведена на рис. 1.

Рис. 1. Схема формирования дифференциальной земельной ренты

На рис. 1. все земли Российской Федерации условно разбиты на 10 классов по плодородию и технологическим свойствам. Выделяются три группы земель по их рентоспособности:

рентоносные - лучшие, хорошие, средние и ниже среднего качества земли (1-7 класс качества);

худшие, безрентные земли, на которых дифференциальная рента равна нулю (на границе между 7-8 классами);

наихудшие из используемых земель, на которых дифференциальная рента отрицательная (8-10 класс качества).

Абсолютная земельная рента не связана с качеством и местоположением земель. Она обусловлена в основном правом собственности на землю, правом приложения капитала и извлечения прибыли.

Абсолютная земельная рента (минимальная) устанавливается в одинаковом размере для всех земель на всей территории России. Понятие абсолютной земельной ренты применяется в российской земельно-оценочной практике для установления минимальных ставок налога на безрентные (по дифференциальной ренте) земли - худшие из используемых земель. Она устанавливается исходя из расчетной доходности на безрентных землях. Для проведения ГКОЗ сельскохозяйственного назначения абсолютная земельная рента равна 12 руб./га.

Обе формы ренты (дохода) не являются заслугой землевладельца (предпринимателя) и поэтому подлежат частичному изъятию в виде земельного налога. В связи с тем, что не существует методов определения реальных величин этих форм ренты, они устанавливаются при кадастровой оценке земель, соответственно, нормативным и расчетным путем.

Дифференциальная земельная рента II выступает в виде дополнительного чистого дохода, создаваемого землевладельцем и землепользователем за-счет более интенсивного ведения сельскохозяйственного производства по сравнению с худшим и средним уровнем хозяйствования, сложившимся в данных конкретных природно-экономических условиях. Дополнительный (разностный) чистый доход в виде ренты II создается засчет внедрения интенсивных систем земледелия, новейших технологий, высокопроизводительных машин и оборудования, новых высокоурожайных сортов, а также в результате повышения плодородия почв и ряда других организационно-экономических мероприятий. В бюджет не изымается.