3.2. Алгоритм расчета кадастровой стоимости сельскохозяйственных угодий

ГКО сельхозугодий в Российской Федерации выполняется на основе единых методических подходов в два этапа: одномоментно по России до уровня субъектов РФ, а затем в субъектах РФ (может выполняться в разное время по субъектам РФ, по мере выделения финансирования).

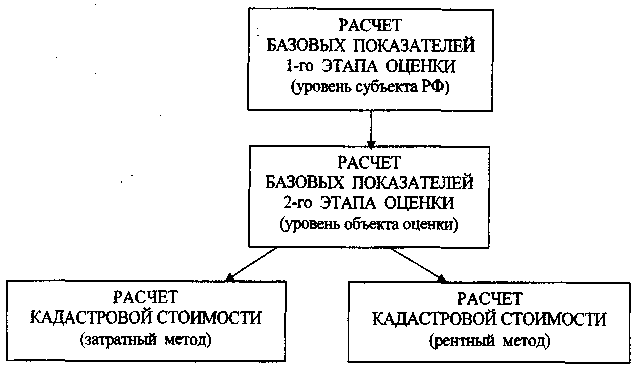

Для расчета кадастровой стоимости сельскохозяйственных угодий могут применяться два метода ГКОЗ (рис. 3):

рентный метод (основан на вычислении показателя земельной ренты с использованием трех основных рентообразующих факторов);

затратный метод.

Для оценки земель по затратам на возделывание культур все земледельческие работы группируются по их зависимости от технологических свойств, местоположения земель и урожайности культур на пахотные, непахотные, полевые уборочные, стационарные уборочные, транспортные и прочие. Общие затраты на возделывание культур складываются из затрат на выполнение отдельных видов работ. Технологические свойства земли, местоположение участка, плодородие по-разному влияют на выполнение отдельных видов работ: энергоемкость почв - только на производительность пахотных агрегатов, контурность и рельеф - на все виды работ, урожайность - на транспортные работы и величину валовой продукции.

Промежуточные показатели, получаемые в процессе вычислений, должны иметь точность — три знака после запятой, при этом расхождение результативных показателей кадастровой стоимости по вариантам не будет превышать 10 рублей. Конечная величина кадастровой стоимости 1 га сельскохозяйственных угодий объекта оценки округляется до 10 руб.

В курсовом проекте студенты определяют кадастровую стоимость по объектам оценки только рентным методом.

Первый этап оценочных работ проведен на уровне РФ в соответствии с методикой ГКО сельхозугодий, утвержденной Госкомземом России 11 мая 2000 г. На этом этапе определены базовые оценочные нормативы продуктивности и затрат, расчетный рентный доход и кадастровая стоимость сельхозугодий в среднем по субъектам РФ.

Второй этап выполнялся в субъекте РФ и предусматривал ГКО сельхозугодий путем дифференциации базовых оценочных показателей продуктивности и затрат, установленных на первом этапе работ. В тех субъектах РФ, где при экономической оценке земель выделены земельно-оценочные районы, производится дифференциация базовых показателей оценочной продуктивности и затрат вначале по земельно-оценочным районам. По земельно-оценочному району определялась площадь сельхозугодий, в том числе пашни и кормовых угодий, по данным на 01.01.2000 г., с учетом включенных в состав каждого земельно-оценочного района, административных районов и хозяйств. При расчете площадей сельхозугодий в состав административных районов включаются только землепользователи, занимающиеся сельскохозяйственным производством. Архангельская область полностью включена в один земельно-оценочный район, поэтому работы проводились сразу в границах области окончательно.

В целях обеспечения сопоставимости результатов ГКОЗ и унификации методологических подходов, используемых при проведении земельно-оценочных работ, разработаны Правила государственной кадастровой оценки сельскохозяйственных угодий в субъекте Российской Федерации , утвержденные Росземкадастром 15.05.2000. [9]

В методике ГКОЗ использованы следующие термины:

Качество сельскохозяйственных угодий — интегральные значения характеристик земельных участков по плодородию почв и технологическим свойствам.

Местоположение земельного участка — характеристика земельного участка по удаленности от пунктов реализации сельскохозяйственной продукции и баз снабжения промышленными товарами с учетом транспортных условий грузоперевозок.

Кадастровая стоимость — капитализированный расчетный рентный доход.

Рис. 3. Этапы и методы государственной кадастровой оценки сельхозугодий

1 - размещены на сайте Роснедвижимости: www.kadastr.ru в разделе "Оценка объектов недвижимости".

14

15

В 2000 году объектами государственной кадастровой оценки земель являлись сельскохозяйственные угодья:

ассоциаций крестьянских хозяйств;

колхозов;

сельскохозяйственных кооперативов;

акционерных обществ;

государственных и муниципальных предприятий;

подсобных сельскохозяйственных предприятий;

сельскохозяйственных научно-исследовательских и учебных заведений;

прочих предприятий, организаций и учреждений;

крестьянских (фермерских) хозяйств;

фонда перераспределения земель района;

сельских и районных (городских) администраций вне черты городских и сельских поселений.

Объекты кадастровой оценки группируются в границах бывших колхозов и совхозов, по которым проводились почвенные обследования и внутрихозяйственная оценка земель. Исходные земельно-учетные материалы были накоплены именно в границах бывших колхозов и совхозов. Результативная земельно-оценочная информация первичных объектов оценки обобщается по административным районам и в целом по субъекту Российской Федерации.

Показатели оценки

Для оценки плодородия:

- почвенно-экологический бонитет земельных участков в зависимости от почвенного покрова и наличия факторов, влияющих на урожайность куль тур (каменистость, эродированность, мелкоконтурность, рельеф, окульту- ренность, экспозиции склона, карбонатность, солонцеватость, оглеение и

яр-);

- рентный доход, обусловленный плодородием почв;

Для оценки технологических свойств земельных участков:

площадь и конфигурация участков, длина гона, удельное сопротивление машин-орудий, уклон, каменистость участка, расстояние полей до хозяйственного центра;

интегральный показатель технологических свойств по отношению к оптимальным условиям;

- рентный доход, обусловленный технологическими свойствами объекта кадастровой оценки;

Для оценки местоположения:

расстояние от оцениваемых земельных участков до пунктов реализации сельскохозяйственных продуктов и баз снабжения материально-техническими ресурсами и эквивалентное расстояние с учетом качества дорог, объемов и классов грузов;

рентный доход, обусловленный местоположением объектов кадастровой оценки до пунктов реализации сельскохозяйственной продукции и баз снабжения материально-техническими ресурсами.

Расчет кадастровой стоимости сельскохозяйственных угодий

Кадастровая оценка сельхозугодий включает:

определение интегральных характеристик объектов кадастровой оценки по плодородию почв, технологическим свойствам и местоположению;

дифференциацию базовых (по субъекту РФ) нормативов продуктивности сельхозугодий и затрат на их использование по объектам кадастровой оценки согласно их индивидуальным рентообразующим факторам: плодородию почв, технологическим свойствам и местоположению;

определение расчетного рентного дохода и кадастровой стоимости объектов кадастровой оценки на основании интегральных показателей по плодородию, технологическим свойствам, местоположения и базовых оценочных нормативов продуктивности и затрат на использование сельхозугодий, предоставленных субъектам РФ по данным первого этапа государственной кадастровой оценки сельхозугодий. Студенты используют полученные на кафедре исходные данные.

3.3. Описание технологии государственной кадастровой оценки сельскохозяйственных угодий

Исходные данные по учебному земельно-оценочному району выбираются из задания кафедры, нормативы - доля затрат, зависящих от местоположения хозяйств (Дф), доля постоянных затрат (Д„ос), из приложения 2.

На основе исходных данных формируется почвенная карта объектов оценки.

Для успешного осуществления оценочных работ, полученных данных недостаточно, поэтому на следующем этапе работ осуществляется подготовка исходной информации по материалам почвенных обследований конкретно по каждому объекту оценки: выбирается балл бонитета каждого почвенного контура, рассчитывается индекс технологических свойств каждого почвенного контура.

3.3.1. Определение интегрального показателя плодородия почв по учебному объекту оценки

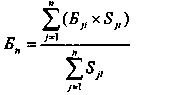

Интегральный показатель плодородия почв, балл бонитета объекта оценки, рассчитывается на основании баллов бонитета и площадей почвенных контуров объектов оценки, обобщается по каждому административному району. Баллы бонитетов оценочных групп почв берутся из шкалы IV тура оценки земель Архангельской области 1987 - 1989 гг. (прил. 5).

Балл бонитета (Б„) объекта кадастровой оценки определяется взвешиванием соответствующих баллов бонитета почвенных контуров .на сумму их площадей по формуле:

16

17

Бп - балл бонитета объекта кадастровой оценки; Б„ - балл бонитета почвенных контуров; Slt - площадь почвенных контуров.