2.2. Анализ бюджета Звениговского муниципального образования

2.2.1. Анализ формирования доходной части бюджета

Доходную часть бюджета республики составляют собственные – налоговые и неналоговые поступления и средств полученных из республиканского бюджета Республики Марий Эл. Анализ динамики и структуры доходной части бюджета Звениговского муниципального района представим в таблице 2.

Таблица 2

Анализ динамики и структуры доходов

Звениговского муниципального образования

Наименование доходных источников |

Сумма, тыс. р. |

Структура, % |

1 |

2 |

3 |

I. Доходы |

175593,1 |

62,07 |

Налоговые доходы |

162224,3 |

57,34 |

1. Налоги на прибыль, доходы |

78732,4 |

27,83 |

2. Налоги на совокупный доход |

62495 |

22,09 |

3. Налоги на имущество |

9153 |

3,24 |

В том числе: |

|

|

Физических лиц |

4314,6 |

1,53 |

Земельный налог |

4838,4 |

1,71 |

4. Государственная пошлина |

10097,9 |

3,57 |

5. Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

1746 |

0,62 |

Неналоговые доходы |

13368,8 |

4,73 |

1. Доходы от имущества, находящегося в государственной и муниципальной собственности |

3200,1 |

1,13 |

2. Платежи при пользовании природными ресурсами |

2771,2 |

0,98 |

3. Доходы от оказания платных услуг и компенсации затрат государства |

2236,5 |

0,79 |

4. Доходы от продажи материальных и нематериальных активов |

2426 |

0,86 |

5. Штрафы, санкции, возмещение ущерба |

2696,9 |

0,95 |

6. Прочие неналоговые доходы

|

38,1

|

0,01

|

Окончание таблицы 2 |

||

1 |

2 |

3 |

II. Безвозмездные поступления |

107321,9 |

37,93 |

1. Дотации бюджетам субъектов РФ и муниципальных образований |

572,1 |

0,20 |

2. Субсидии бюджетам субъектов РФ и муниципальных образований (межбюджетные субсидии) |

80420,8 |

28,43 |

3. Субвенции бюджетам субъектов РФ и муниципальных образований |

17359 |

6,14 |

4. Иные межбюджетные трансферты |

8970 |

3,17 |

ИТОГО ДОХОДОВ: |

282915 |

100 |

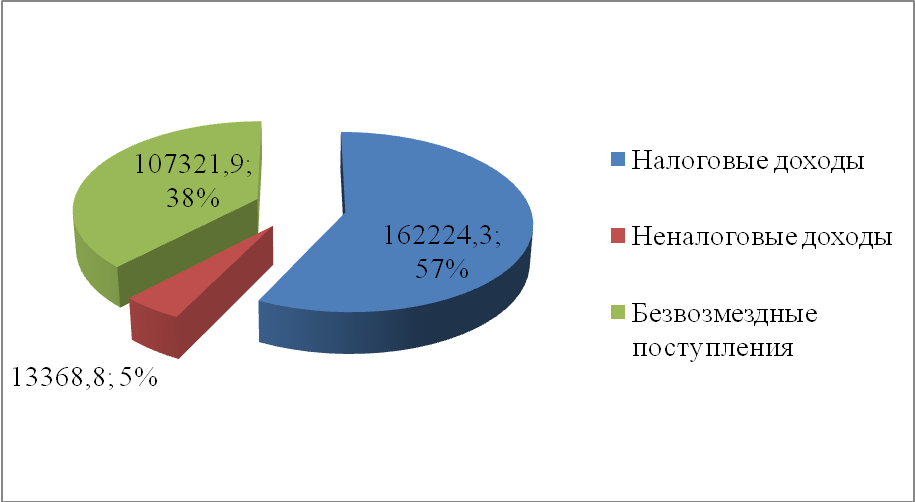

На рисунке 1 представим структуру доходов Звениговского муниципального образования.

Рис. 1. Структура доходов Звениговского муниципального образования

за 2011 год

Таким образом, из таблицы 2 и рисунка 1 видно, что доходная часть бюджета Звениговского муниципального образования складывалась из доходов (налоговых и неналоговых) и безвозмездных поступлений.

Наибольшую часть доходов составили доходы (57,19 %). При этом в структуре доходов преобладают налоговые доходы – они составляют 162224,3 тыс. руб. или 57,34 % от общей суммы всех бюджетных поступлений.

Структура налоговых доходов формировалась преимущественно под влиянием налогов на прибыль и доходы – занимают 27,83 % от всех доходов бюджета Звениговского муниципального образования.

Налоги на совокупный доход составили 62495 тыс. руб. и занимают 22,09 % от общей структуры доходов бюджета.

Налог на имущество составил 9153 тыс. руб.

В структуре неналоговых доходов преобладают доходы от имущества, находящегося в государственной и муниципальной собственности (1,13 % от общей суммы доходов).

Другие налоговые и неналоговые доходы занимают менее значительную часть в структуре поступлений рассматриваемого бюджета.

Безвозмездные поступления на 37,93 % покрывают структуру бюджета.

При этом среди безвозмездных поступлений преимущество принадлежит субсидиям, направляемым бюджетам субъектов РФ и муниципальных образований (межбюджетные субсидии) – 80420,8 тыс. руб. или 28,43 % в общей структуре поступлений.