4.4 Расчет совокупных единовременных затрат на создание программного продукта

Совокупные единовременные затраты (инвестиции) на разработку и внедрение ПП определяются по формуле:

И = С, (4.19)

где С – полная себестоимость разработки ПП, руб.

И = 745291,64руб.

В себестоимость разработки ПП включаются затраты на оплату труда разработчика ПП с отчислениями на социальные нужды, затраты на отладку ПП в процессе его создания.

С = ЗП + ЗОТ + ЗН, (4.20)

где ЗП – затраты на оплату труда разработчика ПП с отчислениями на социальные нужды, руб.;

ЗОТ – затраты на отладку ПП, руб.;

ЗН – накладные затраты проектной организации, руб.

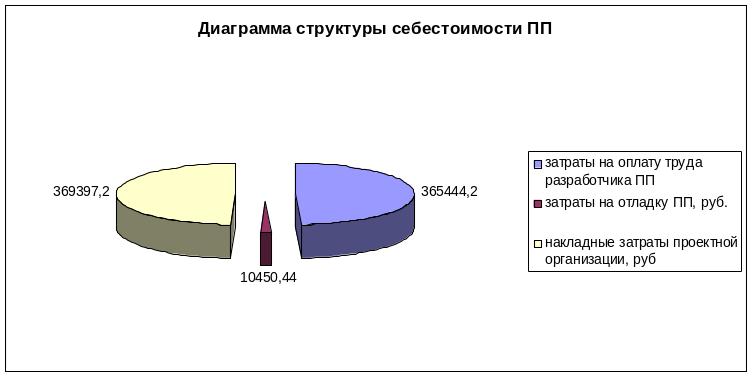

С = 365444,2 + 10450,44 + 369397,2 = 745291,64 руб.

1. Затраты на оплату труда разработчика ПП с отчислениями на социальные нужды определяются исходя из трудоемкости создания ПП по формуле:

ЗП = ТРАЗ · tЧП · (1 + q) · (1 + a) · (1 + b), (4.21)

где ТРАЗ – трудоемкость разработки программного продукта, чел-ч.

tЧП – среднечасовая ставка работника пользователя ПП, руб.

k – периодичность решения задачи в течение года, раз/год;

q – коэффициент, учитывающий процент премий;

a – коэффициент, учитывающий дополнительную зарплату;

b – коэффициент, учитывающий отчисления на социальные нужды от заработной платы.

ЗП = 62,56 · 3025,9 · (1 + 0,3) · (1 + 0,1) · (1 + 0,35) = 365444,2 руб.

Определяющим фактором затрат на оплату труда является трудоемкость создания ПП. Трудоемкость разработки ПП может быть определена: 1) на основе Типовых норм времени для программирования задач ЭВМ; 2) укрупненным способом.

Во втором случае, когда расчет по Типовым нормам времени затруднен, трудоемкость разработки ПП может быть определена укрупненным методом:

ТРАЗ = ТОА + ТБС + ТП + ТОТЛ + ТДР +ТДО, (4.22)

где ТОА – трудоемкость подготовки описания задачи и исследования алгоритма решения;

ТБС – трудоемкость разработки блок-схемы алгоритма;

ТП – трудоемкость программирования по готовой блок-схеме алгоритма;

ТОТЛ – трудоемкость отладки программы на ЭВМ;

ТДР – трудоемкость подготовки документации по задаче в рукописи;

ТДО – трудоемкость редактирования, печати и оформления документации по задаче.

ТРАЗ = 2,43 + 7,5 + 7,15 + 30,03 + 8,83 +6,62 = 62,56 чел-ч.

Составляющие трудоемкости определяются по формулам:

![]() , (4.23)

, (4.23)

![]()

![]() (4.24)

(4.24)

![]()

![]() (4.25)

(4.25)

![]()

![]() (4.26)

(4.26)

![]()

![]() (4.27)

(4.27)

![]()

![]() (4.28)

(4.28)

![]()

где Q – условное число операторов;

W – коэффициент увеличения затрат труда вследствие недостаточного описания задачи;

K – коэффициент квалификации разработчика.

Условное число операторов в ПП рассчитывается по формуле:

Q = q · Cл · (1 + p), (4.29)

где q – число операторов в программе;

Cл – коэффициент сложности программы;

p – коэффициент коррекции программы в ходе ее разработки.

Q = 65 · 2,1 · (1 + 0,1) = 150,15

2. В себестоимость ПП включаются затраты на отладку ПП в процессе его создания. Они рассчитываются исходя из стоимости машино-часа работы ЭВМ, на котором осуществлялась отладка и времени отладки и определяются по формуле:

ЗОТ = ТОТЛ · SМЧ (4.30)

где ТОТЛ – трудоемкость отладки программы на ЭВМ, час;

SМЧ – стоимость машино-часа работы ЭВМ, руб.

ЗОТ = 30,03 · 364 = 10930,92 руб.

3. Величина накладных затрат проектной организации определяется по формуле:

ЗН = ЗП · kНЗ, (4.31)

где kНЗ – коэффициент накладных расходов проектной организации.

ЗП – затраты на оплату труда разработчика ПП с отчислениями на социальные нужды, руб.

ЗН = 307831 · 1,2 = 369397,2 руб.

Рассчитаем прогнозируемую прибыль по создаваемому ПС как:

|

(4.32) |

где

![]() – уровень рентабельности ПС (

– уровень рентабельности ПС (![]() ).

).

Тогда получим:

|

|

Прогнозируемая

цена без налогов (![]() )

складывается из полной себестоимости

программного средства и прогнозируемой

прибыли. Рассчитывается по формуле:

)

складывается из полной себестоимости

программного средства и прогнозируемой

прибыли. Рассчитывается по формуле:

|

(4.33) |

Получаем:

Цр=745291,64+223587,5=968879,14руб. |

|

|

(4.34) |

где

![]() – норматив платежей в местный бюджет

(

– норматив платежей в местный бюджет

(![]() ).

).

Тогда:

|

|

Цена без налога на добавленную стоимость представляет собой сумму себестоимости, прибыли, платежей в местный бюджет:

|

(4.35) |

Ц=968879,14 + 29965=998844,14 руб. |

|

На реализацию создаваемого программного средства льготы по налогу на добавленную стоимость (НДС) не распространяются. В связи с этим НДС рассчитывается по формуле:

|

(4.36) |

где

![]() – норматив налога на добавленную

стоимость (

– норматив налога на добавленную

стоимость (![]() ).

).

|

|

Прогнозируемая

отпускная цена (![]() )

определяется по формуле:

)

определяется по формуле:

|

(4.37) |

|

|

Прибыль, остающаяся в распоряжении организации-разработчика, определяется по формуле:

|

(4.38) |

где

![]() – норматив налога на прибыль (

– норматив налога на прибыль (![]() ).

).

Подставляя данные, получаем:

|

|

Чистая прибыль от реализации ПС остается организации-разработчику и представляет собой экономический эффект от создания нового программного средства.

В таблице 4.2 сведены данные об экономической эффективности внедрения ПП.

Таблица 4.2 – Технико-экономические показатели проекта

Наименование показателя |

Варианты |

|

Базовый |

Проектный |

|

1. Трудоемкость решения задачи, час |

0,285 |

0,07 |

2. Периодичность решения задачи, раз в год |

620 |

620 |

3. Годовые текущие затраты, связанные с решение задачи, руб. |

1097784 |

279830 |

5. Степень новизны программы |

|

Б |

6. Группа сложности алгоритма |

|

3 |

7. Прирост условной прибыли, руб. / год |

|

621645.04 |

8. Годовой экономический эффект пользователя, руб. |

|

517304.22 |

9. Срок возврата инвестиций, лет |

|

2,5 |

Вывод: проект окупается через 2,5 года, имеет высокий уровень рентабельности и резерв безопасности, экономически обоснован. На рисунке 4.1 приведена диаграмма структуры себестоимости программного продукта (ПП).

Рисунок 4.1 – Диаграмма структуры себестоимости ПП

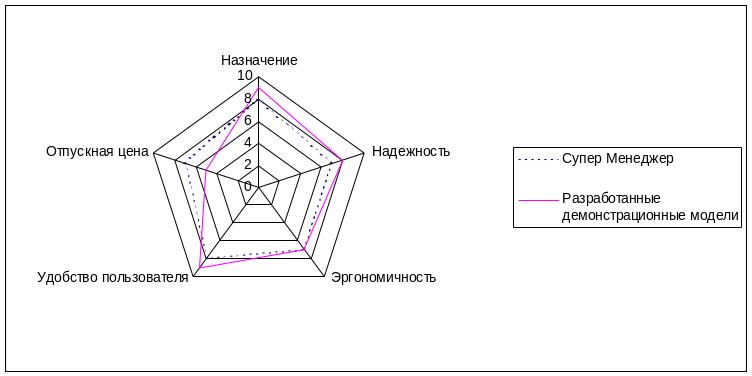

Среди наиболее распространенных программных продуктов, обеспечивающих похожий принцип работы разработанного продукта можно отнести программный модуль автоматизированной информационной системы «СуперМенеджер». Сравнительная характеристика по основным показателям данного программного продукта и разработанных демонстрационных моделей приводится в таблице 4.3.

Для определения конкурентоспособности используется отношение:

|

(4.39) |

где

![]() – количество баллов по i-му

показателю разработанного ПС;

– количество баллов по i-му

показателю разработанного ПС;

![]() – количество баллов по i-му

показателю ПС-конкурента;

– количество баллов по i-му

показателю ПС-конкурента;

![]() – коэффициент весомости по i-му

показателю.

– коэффициент весомости по i-му

показателю.

![]() .

.

Таким образом, получаем конкурентоспособность 1.2, что больше единицы и, следовательно, разработанный программный продукт конкурентоспособен.

Таблица 4.3 – Сравнительная характеристика программных продуктов

Наименование показателя |

Коэффициент весомости,

|

Количество баллов,

|

|

«СуперМенеджер» |

Разработанный программный модуль |

||

1. Качество товара |

|

|

|

1.1 Назначение |

0,08 |

8 |

9 |

1.2. Надежность |

0,25 |

8 |

8 |

1.3. Эргономичность |

0,2 |

7 |

7 |

1.4. Удобство пользователя (интерфейс) |

0,15 |

8 |

9 |

1.5. Отпускная цена |

0,15 |

7 |

5 |

|

5,86 |

7,04 |

|

По данным таблицы 4.3 построим радар конкурентоспособности, который представлен на рисунке 4.2.

Рисунок 4.2 – Радар конкурентоспособности программных продуктов