4. Індивідуальне завдання. Економічна безпека підприємства

Собівартість продукції виражає в грошовій формі індивідуальні витрати підприємства на виробництво і реалізацію одиниці або обсягу продукції в діючих економічних умовах. У собівартості відшкодовуються витрати виробничих ресурсів, витрачених на виготовлення продукції в конкретних умовах того чи іншого підприємства, в поточних ринкових цінах. На вітчизняних підприємствах прийнято розрізняти виробничу, галузеву, комерційну, цехову і технологічну собівартість виробу, а також готової продукції та інші її види. Всі вони відрізняються один від одного не тільки складом витрат, але і методами планування як окремих витрат, так і загальної собівартості.

Розрахунок витрат на виробництво окремих видів робіт і всієї продукції, що випускається називається калькулюванняабо калькуляцією собівартості. Під внутрішньофірмового планування застосовуються три методи калькуляції або розрахунку собівартості:

1) нормативний - на основі діючих в даний період часу прогресивних нормативів і норм витрат економічних ресурсівна одиницю продукції та інших ринкових показників;

2) плановий - на підставі розроблених на певний період (рік, квартал, місяць) планових показників прямих витрат і комплексних кошторисів витрат;

3) звітний - на основі фактичних (бухгалтерських) витрат на виробництво продукції у звітний період.

Планові калькуляції зазвичай складаються на всі види продукції, передбачені в річному плані виробництва і реалізації підприємства. При широкій номенклатурі товарів, що випускаються планові розрахунки собівартості можуть вироблятися на так звані деталі-представники однорідних груп виробів або робіт. Розглянемо більш детально нормативний метод розрахунку витрат на виробництво товарів і послуг в умовах ринкових відносин.

У сучасному виробництві планова калькуляція собівартості одиниці продукції містить наступні типові статті витрат:

1. Сировина і матеріали.

2. Поворотні відходи (віднімаються).

3. Покупні комплектуючі вироби, напівфабрикати і послуги кооперованих підприємств.

4. Паливо і енергія на технологічні цілі.

5. Разом матеріальних витрат.

6. Основна заробітна плата виробничих робітників.

7. Додаткова заробітна плата виробничих робітників.

8. Відрахування на соціальне страхування.

9. Витрати на підготовку і освоєння виробництва нових виробів.

10. Виготовлення інструменту і пристосувань цільового призначення.

11. Витрати на утримання і експлуатацію обладнання.

12. Цехові витрати.

13. Втрати від браку.

14. Інші виробничі витрати.

15. Цехова собівартість.

16. Загальногосподарські витрати.

17. Виробнича собівартість.

18. Позавиробничі витрати.

19. Комерційна собівартість.

Розробка планових калькуляцій собівартості окремих видів продукції передбачає використання прогресивних нормативів витрат таких виробничих ресурсів, як сировина та матеріали, паливо і енергія на технологічні цілі, трудові витрати і тарифні ставки та ін Зокрема, необхідні також нормативи непрямих загальноцехового або загальновиробничих, загальнозаводських або загальногосподарських, позавиробничі або комерційних та інших витрат, наприклад, на утримання технологічного обладнання, оплату адміністративно-управлінського персоналу і т.д.

Повна (планова) собівартість одиниці продукції визначається підсумовуванням прямих і непрямих витрат за формулою

![]()

де С і - собівартість виробу, грн. / шт.; М - прямі витрати на матеріали і комплектуючі, руб. З о - основна заробітна плата, руб.; К 1 - непрямі загальновиробничі витрати на утримання устаткування і цехові витрати,%; К 2 - загальнозаводські (загальногосподарські) витрати,%; ? - відсоток додаткової оплати і премій робітникам; З д - додаткова заробітна плата, руб.; ? - відсоток відрахувань на соціальне страхування; К 3 - позавиробничі витрати,%.

На підставі планових калькуляцій окремих виробів розробляється план собівартості продукції, що випускається. У загальному вигляді собівартість готової продукції підприємства можна визначити за формулою

![]()

де N r - річний обсяг виробництва продукції; n - кількість видів (номенклатура), що випускається.

При розробці плану собівартості продукції доцільно виявити резерви зниження витрат виробництва за рахунок технічних, організаційних та інших факторів. Планування зниження собівартості продукції може вироблятися за допомогою уточнених і укрупнених способів розрахунку. Уточнені розрахунки грунтуються на порівнянні показників планової та базової собівартості одиниці продукції. У цьому випадку загальна річна економія може бути знайдена як різниця звітних та нових планових значень собівартості по всій номенклатурі випуску продукції за формулою

![]()

де C 1 - базова собівартість одиниці продукції; С 2 - планована собівартість однієї деталі.

Планування зниження собівартості продукції на основі укрупнених розрахунків, як правило, передбачає попереднє обгрунтування відсотка скорочення окремих витрат за рахунок відповідних факторів.

В процесі планування собівартості продукції нормативним методом точність розрахунків багато в чому визначається обраними способами розподілу комплексних витрат на одиницю вироблених товарів або послуг. Результатипланування собівартості продукції наведено в табл. 7.2.

Таблиця 7.2

Планована собівартість продукції

Найменування продукції |

Статті витрат, руб. |

|

|

|||||||||||||||||||||||

|

Матеріали

|

Зарплата |

Соцстрах |

загальноцехового витрати |

Загальнозаводські витрати |

Повна собівартість |

Ціна продукції |

|

||||||||||||||||||

А |

5, 0 |

4,5 |

1,8 |

2,8 |

0,9 |

15 |

20 |

|

||||||||||||||||||

Б |

3, 0 |

3,0 |

1,2 |

2,2 |

0,6 |

10 |

16 |

|

||||||||||||||||||

В |

3, 8 |

3,6 |

1,5 |

2,4 |

0,7 |

12 |

18 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

У ході планування собівартості складові її витрати включаються в той період, до якого вони належать, незалежно від часу оплати. Невиробничі витрати відображаються в тому звітному місяці, коли вони виявлені. Витрати в іноземній валюті перераховуються за діючим курсом Центрального банку РФ на дату здійснення операцій.

У теорії та практиці внутрішньофірмового планування непрямі витрати розподіляються в основному пропорційно тарифної оплати праці виробничих робітників. Однак при широкій і різноманітній за якістю та кількістю номенклатурі товарів, що випускаються такий спосіб не забезпечує необхідної в умовах ринку точності планування собівартості продукції. Тому при обмежених ресурсах ринкових більш обгрунтованим і прийнятним способом перенесення комплексних витрат на продукцію, що випускається, зокрема на утримання технологічного обладнання, може служити застосування показників відпрацьованих верстато-годин або машино-годин. Сутність даного способу полягає в тому, що загальна величина непрямих витрат, пов'язаних з роботою устаткування, встановлюється у розрахунку на 1 год або 1 хв його роботи, за допомогою яких потім визначаються у грошовому вимірі та відповідні витрати на один виріб .

В американських фірмах промислового призначення при плануванні витрат зазвичай витрати діляться на дві основні категорії відповідно до функціональних видами діяльності: виробничі і невиробничі. У свою чергу виробничі витрати підрозділяються на три категорії: прямі витрати на матеріальні ресурси, прямі витрати на робочу силу і фірмові (корпоративні) накладні витрати. До прямих матеріальним витратам відносяться всі витрати на ті матеріали, які входять до складу кінцевого продукту; до прямих трудовим витратам - заробітна плата виробничих робітників, безпосередньо залучених в процес виготовлення продукту . До складу Загальнофірмові накладних витрат входять витрати на допоміжні (витратні) матеріали, зарплата управлінського і обслуговуючого персоналу, амортизаційні витрати, орендна плата, податкові відрахування, страхові внески, додаткові виплати по заробітній платі, оплата простоїв і т . п. Загальнофірмові накладні витрати називаються на американських компаніях, як і на наших підприємствах, загальногосподарські накладними витратами або непрямими витратами на виробництво продукції .

Основним методом визначення різних витрат на виробництво продукції у закордонній корпоративної діяльності служить нормативний. Нормативні витрати є в передових американських компаніях тим мірилом, з яким порівнюються дійсні витрати економічних ресурсів. Тому всі нормативні витрати відображають там оптимальні методи і умови виконання роботи і служать основою планування витрат виробництва на одиницю продукції. У загальному вигляді витрати виробництва являють собою суму нормативних витрат матеріалів, праці та накладних витрат. Нормативні витрати можна розрахувати за формулою

![]()

де І - нормативні витрати виробництва на одиницю продукції; МОЗ - нормативні матеріальні витрати; ТЗ - нормативні трудові витрати; HP - нормативні накладні витрати.

Нормативні накладні витрати виражаються у відсотках від нормативних прямих трудових витрат. Нормативні трудові витрати використовуються для планування витрат робочої сили, величина яких розраховується за формулою:

![]()

де PC - плановані витрати робочої сили; Ч з - годинні ставки оплати праці (без премій).

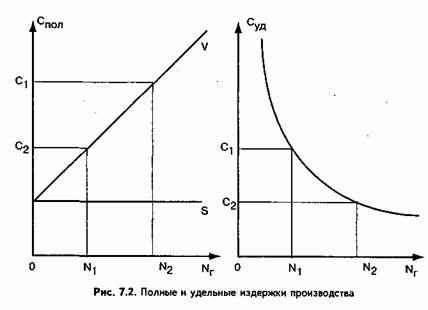

У внутрішньофірмового планування, як правило, виникає необхідність визначення повних і питомих витрат. У цих цілях всі витрати прийнято підрозділяти на постійні та змінні. Повна собівартість включає сумарні витрати на випуск всього обсягу продукції, питома собівартість - на виробництво одиниці товарів і послуг. Питома собівартість - це середня величина витрат, що визначається діленням повних витрат на кількість спільних одиниць продукції, що становлять річний план виробництва. Аналітично залежність між повною і питомої собівартістю та їх складовими - постійними і змінними витратами виражається формулами:

повна собівартість:

![]()

питома собівартість:

![]()

де S - постійні витрати; V - змінні витрати; N r - річний обсяг випуску.

Як видно з формул (7.9) і (7.10), повна собівартість - це сума постійних і змінних витрат на випуск річного обсягупродукції, питома - сума цих же витрат на одиницю. Тут важливо мати на увазі, що питома собівартість (7.10) зменшується із збільшенням обсягу виробництва, оскільки величина постійних витрат, що залишаються незмінними при виконанні ряду господарських операцій, розподіляється на дедалі більше число одиниць виробленої продукції. Графіки залежності повних і питомих витрат від обсягу випуску продукції представлені на рис. 7.2.

Аналіз графічних залежностей витрат свідчить, що зі збільшенням обсягу виробництва продукції повна собівартість або загальні витрати зростають. Разом з тим питома собівартість або середні витрати зі зростанням кількості виробленої продукції скорочуються. При цьому існують і нерегульовані види витрат. У процесі плануваннясобівартості продукції економісти-менеджери повинні повною мірою враховувати існуючі закономірності зміни витрат у міру розширення випуску товарів і послуг і сприяти зростанню доходів підприємства. Наприклад, тільки за рахунок збільшення річного обсягу виробництва товарів з N 1 до N 2 можна знизити середні витрати на величину АС, рівну C 1 - C 2 , і тим самим підвищити сукупний дохід фірми на відповідну планову величину: ?С = (С 1 - С 2 ) • N r .

Розглянемо на конкретному прикладі залежність витрат виробництва від обсягу випуску продукції при наступних вихідних даних. Підприємство планує на виробництво продукції витратити 120 тис. руб. за оренду приміщень і 20 тис. руб. на амортизацію обладнання. Вартість матеріалів складає 200 руб. на один виріб. Зарплата адміністративно-управлінського персоналу передбачена в сумі 100 тис. руб. Витрати на оплату праці виробничих робітників плануються в залежності від обсягу випуску в наступних розмірах: на 10 шт. - 2 тис. руб., 20 - 8, 30 - 12, 40 - 14, 50 - 20, 60 - 30, 70 - 44, 80 - 78, 90 - 130, 100 - 200. Плановиків-економістів цікавить, яка динаміка витрат виробництва і при якому обсязі випуску підприємство буде нести мінімальні витрати?

Зроблені нами розрахунки окремих витрат виробництва в грошовому вираженні і всі дані представлені в табл. 7.3.

Таблиця 7.3

Розрахунок витрат виробництва, тис. руб.

Випуск продукції, шт. |

Сумарні витрати |

Граничні витрати |

Середні витрати |

||||

|

постійні |

змінні |

валові |

|

постійні |

змінні |

валові |

10 |

240 |

4 |

244 |

0 |

24,0 |

0,4 |

24,4 |

20 |

240 |

10 |

250 |

0,6 |

12,0 |

0 , 5 |

12,5 |

30 |

240 |

14 |

254 |

0,4 |

8,0 |

0,46 |

8,46 |

40 |

240 |

16 |

256 |

0,2 |

6,0 |

0,4 |

6,4 |

50 |

240 |

22 |

262 |

0,6 |

4,8 |

0,44 |

5,24 |

60 |

240 |

32 |

272 |

1,0 |

4,0 |

0,53 |

4,53 |

70 |

240 |

46 |

286 |

1,4 |

3,42 |

0,66 |

4,08 |

80 |

240 |

80 |

320 |

3,4 |

3,0 |

1,0 |

4,00 |

90 |

240 |

132 |

372 |

5 , 2 |

2,66 |

1,46 |

4,13 |

100 |

240 |

202 |

442 |

7,0 |

2,4 |

2,02 |

4,42 |

Постійні витрати включають витрати на оренду приміщень, амортизацію обладнання, оплату праці спеціалістів і рівні 240 тис. крб. Змінні витрати дорівнюють сумі прямих матеріальних і трудових витрат. Валові витрати складаються з суми постійних і змінних витрат. Середні витрати розраховані на один виріб. Граничні витрати визначені співвідношенням приросту валових витрат і обсягу випуску продукції.

Розраховані значення валових, середніх і граничних витрат на виробництво продукції зображені на рис. 7.3.

Виконані розрахунки і графік підтверджують, що відповідно до існуючих в ринковій економіці правилом максимізації результатів фірма отримає найбільший дохід при такому обсязі випуску, який забезпечує досягнення найменших середніх валових витрат. У даному випадку фірмі доцільно випускати продукцію в розмірі 80 одиниць. За всіх інших обсягах ці витрати будуть вище 4 тис. руб.

Таким чином, калькулювання собівартості продукції є основою зниження витрат виробництва та вибору оптимального обсягу випуску товарів і послуг.