Основы финансово экономических расчетов.

Финансово-экономические расчеты представляют собой совокупность методов определения стоимости денег и результате проведения экономических операций. Суть расчетов заключается в исчислении стоимости денег и заданный момент времени в зависимости от определенных условии, к которым относятся время, процентная ставка, условия финансовой операции.

Процентные деньги.

Процентными деньгами, или процентами, называют сумму, которую уплачивают за пользование денежными средствами. Это доход владельца денежных средств. Различают следующие виды процентов:

1.обычные и авансовые;

2.простые и сложные.

В зависимости от момента выплаты или начисления дохода за пользование предоставленными денежными средствами выделяют обычные и авансовые проценты. Обычные (декурсивные, postnume-tando) проценты начисляются в конце периода. Если доход за пользование денежными средствами определяется и выплачивается в момент предоставления кредита, то данная форма расчетов называется авансовой, или учетом, а применяемые при этом проценты — авансовыми (антисипативными, prenumerando). Они начисляются в начале периода.

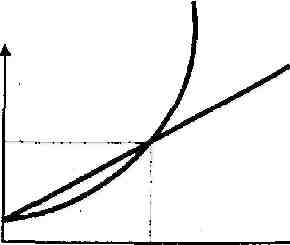

Наращивание денежных средств может осуществляться по арифметической или геометрической прогрессии. В первом случае проценты начисляются в течение всего срока на первоначальную сумму. Такие проценты называются простыми. Во втором случае база для начисления процентов постоянно меняется за счет присоединения к ней ранее начисленных процентов. Такие проценты называются сложными.

На графике рис. 20.1 это выглядит так:

Сложные Наращенная проценты

стоимость денег

Простые проценты

Период наращения

денег,

лет

Современная

стоимость денег

0 1

Рис." 20.1. Рост денежных средств при начислении простых и сложных процентов.

2.2. Простые проценты

При использовании простых процентов будущая (наращенная) стоимость денег (FV) рассчитывается по следующей формуле:

FV = PV (1 + in),

где PV— современная стоимость денег; n— срок финансовой операции; — ставка процента за период.

Эту формулу используют на практике, например, при определении суммы погашения ссуды, предоставленной под простые проценты, размера срочного вклада с процентами.

Пример 20.1. Банк выдал ссуду 100 д.е. (РУ- 100 д.е.) на два года (n = 2) под 10% годовых ( i = 0,1). Определим подлежащую возврату сумму (FV), если начисляются простые проценты в конце каждого года, а долг гасится единовременным платежом в конце второго года.

FV = PV( 1 + ni ) = 100 (1+ 2 • 0.1) = 120 д.е.

Дисконтирование, или учет, — это определение современной стоимости денег (РУ) на основе будущей (FV). В этих расчетах величина PV называется приведенной стоимостью суммы FV. Приведение стоимости денег может быть осуществлено не только на начало финансовой, операции, но и на любой момент времени.

Расчет современной стоимости денежных средств, предоставляемых в долг, проводят по формуле:

PV = FV / ( 1 + ni)

Пример 20.2 Ставка размещения денежных средств на три года (n = 3) составляет 20 % /(j=0,20). Какой объем средств необходимо разместить, чтобы в конце операции получить 10 д.е. (FV = 10 д.е.)?

PV = FV / (1 + ni) = 10 / (1 + 3 * 0,2) = 6,25д.е.

Особое значение имеет так называемые коммерческий учет (банковское дисконтирование) по ставке d, который называется антисипативным (авансовым) расчетом и чаще используется на практике. Суть состоит в том, что с 1 д.е., которую предполагается получить в будущем, берется дисконтная (авансовая) ставка d. При этом должник получает на руки сумму (1 - d) д.е., а по истечению срока должен вернуть 1 д.е. Соответственно кредитор готов сейчас заплатить (1 - d) д.е., с тем чтобы в конце срока финансовой операции получить 1 д.е. В этом случаи расчет нарушенной суммы (FV) и современной стоимости (PV) осуществляется по формулам:

PV = FV / (1 - nd);

PV = FV(1 - nd).

Пример 20.3 Дата погашения дисконтного векселя 1 января 2001 г. Какова его выкупная цена и доход по векселю (дисконт) на 26 ноября 2000 г. (за 36 дней до даты погашения), если его номинал составляет 200 д.е., а вексельная ставка 20 % годовых?

В этом примере d = 0,2, наращенная стоимость денег (номинал векселя) FV = 20 д.е., длина периода n = 36: 360 = 0,1. Требуется определить современную стоимость денег (выкупную цену векселя) PV и доход по векселю (дисконт) D(D = FV - PV). Определим эти показатели :

PV = FV(1 - nd) = 20(1 – 0,1 * 0,2) = 19,6д.е.