Розробка інвестиційної пропозиції

На основі наведених вище розрахунків ефективності інвестиційного проекту, що був обраний для розглядання, можна зробити позитивні висновки про доцільність його впровадження.

В результаті побудові фінансового плану інвестиції отримуємо наприкінці планового обрію, що дорівнює чотири квартали, вартість капіталу 2721,59 тис. грн., що є показником вигідності інвестиційного проекту, тому що вартість майна на кінець періоду >0.

Проаналізувавши умови функціонування розглянутого інвестиційного проекту, можна зробити висновок, що ризик цього проекту пов'язаний з обсягом виробництва, витратами на ремонт устаткування і часткою податків, яку сплачує підприємство.

Для зниження імовірності такого ризику, як зменшення обсягу реалізації варто зберігати існуючих споживачів продукції та залучати нових шляхом запровадження активних заходів (участі у виставках-продажах, друкування у спеціалізованих журналах, розсилання рекламних проспектів та ін.). Для запобігання додаткових витрат на ремонт устаткування потрібно удосконалити систему планово-попереджувальних ремонтів, підвищити відповідальність робітників за стан устаткування. Для зменшення впливу деяких ризиків підприємство може їх застрахувати в страхових компаніях, може створити власний резервний фонд на покриття збитків у випадку несприятливої ситуації.

З усього вищевикладеного можна зробити висновок, що впровадження розглянутого інвестиційного проекту є вигідним, і що вкладені в нього засоби повернуться кредитору і завод «Горизонт» отримає достатній прибуток для сплати відсотків по кредиту і для подальшого розвитку підприємства.

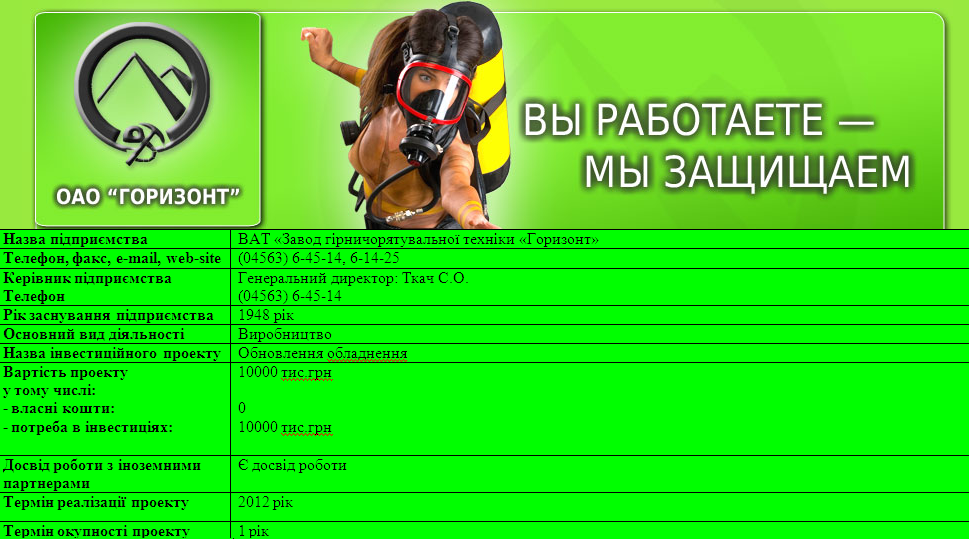

Рекламний проспект

ВИСНОВОК

Об’єктом цієї курсової роботи став інвестиційний проект, спрямований на підвищення технічного рівня виробництва на підприємстві ВАТ «Завод гірничорятувальної техніки «Горизонт». У зв’язку з тим, що діюче обладнання вже давно морально та фізичну устаріло, продукція заводу перестала відповідати вимогам якості й технологічності. Підвищення рівня конкурентоспроможності продукції неможливе без використання більш прогресивного і якісного обладнання.

В умовах загального кризового стану економіки підприємства не володіють коштами у розмірі, достатньому для здійснення інноваційно-інвестиційної діяльності. Це призводить до необхідності використання зовнішніх джерел фінансування, таких як кредити банку. Отже, на визначальні позиції у фінансовому забезпеченні інноваційної діяльності має виходити банківське кредитування.

Кредит є важливим фактором прискорення інноваційних відтворювальних процесів за рахунок скорочення часу, що витрачається на зміну функціональних форм продукту, та через його стимулюючи властивості (необхідність повернення позики спонукає позичальника інтенсифікувати виробничий процес).

Для цілей заміни обладнання необхідна сума у розмірі 10000 тис. грн. (враховуючи всі стадії здійснення інвестиційного проекту). Це досить велика сума кредиту, тому підприємство може зіштовхнутися з певними труднощами під час його отримання: складна та довга процедура укладення кредитної угоди, вимагання застави, контролювання з боку банку доцільноcті використання наданих коштів, необхідність сплачувати відсотки за кредит, обмежений термін використання коштів та деякі інші.

Альтернативою кредиту є нетрадиційний метод фінансування інновацій – лізінг. Сутність його полягає в наданні машин та обладнання лізінгодавцем у виняткове користування на певний термін лізінгоотримувачу з подальшою виплатою останнім лізінгових платежів. Причому, лізінгові операції може здійснювати той самий банк, що надає кредит. Однак, на відміну від кредиту лізінг має певні, лише йому властиві переваги.

Саме лізінг дозволяє суб'єктам господарювання одержувати необхідне більш прогресивне устаткування без значних одноразових витрат та уникати втрат, пов'язаних з володінням морально застарілими засобами виробництва. На відміну від банківської позики лізінг являє собою стопроцентне кредитування, яке не вимагає негайного початку платежів.

Банк-кредитор контролює спрямування вкладення капіталу та цільове використання наданої позики, а при лізингових операціях необхідність контролю зникає. До того ж, останнім часом банки України не практикують довгострокове кредитування підприємств, яким необхідний деякий час для розгортання виробництва та отримання більш-менш постійних прибутків.

Сама сутність лізінгу обумовлює і деякі інші переваги під час його використання. Так, з орендою сучасних високоякісних технічних засобів з’являється можливість оперативно реконструювати виробництво і спрямувати зекономлені фінансові ресурси на інші цілі. Лізінг дає змогу використовувати значно більші виробничі потужності, ніж у разі покупки. У лізингоотримувача-акціонерного товариства збільшується ліквідність, що позначається на підвищені курсу його акцій на біржі. Також можливе одержання пільг в оподаткуванні (залежно від виду лізінгу).

Спираючись на вищевикладене, підприємству пропонуються два альтернативні варіанти. Перший полягає в заміні обладнання на більш сучасне за допомогою банківського кредиту. Другий – в отриманні того ж самого обладнання на умовах лізінгу. Обидва варіанти мають свої переваги.

ПЕРЕЛІК ПОСИЛАНЬ

Балацький О.Ф. Управління інвестиціями / Навчальний посібник для ВНЗ. – Суми: ВТД «Університетська книга», 2004. – 232 с.

Бочаров В. В. Методы финансирования инвестиционной деятельности предприятий. – М.: Финансы и статистика, 1998. – 160 с.: ил.

Вихров А.В. Источники инвестиционных ресурсов предприятия, А.В. Вихров . - М. : Ин-т микроэкономики, 2002 . - 70с.

Гойко А.Ф. Методи оцінки ефективності інвестицій та пріоритетні напрямки їх реалізації. – К., 1999.

Закон Украины "Об инвестиционной деятельности" // Государственный информационный бюллетень "О приватизации". – 1993. – №1 (5). – С. 5-10.

Кикоть И.И. Финансирование и кредитование инвестиций: Учеб. пособие для вузов. – Минск: Выш. шк., 2003. – 255 с.

Ковалев В.В. Курс финансовых вычислений. – М., 2002.

Додаток А

Класифікація ризиків