Тренінг з фінансів на тему «Податкова система» Виконали:

студенти 3 курсу, спец. 6508, 2 групи

Вартанова Христина,

Ворона Сергій,

Коцурська Олена,

Мошенець Дмитро,

Осипчук Олена,

Петришина Тетяна,

Сербін Володимир

Перевірив: Лубковський С.А.

Київ – 2012

Експертний висновок

Назва експертної групи: практична.

Склад учасників: Ворона Сергій, Вартанова Христина, Коцурська Олена, Мошенець Дмитро, Осипчук Олена. Петришина Тетяна, Сербін Володимир.

Поставлене завдання: дослідити структуру та систему показників податкової системи України за період 2007-2011 років, виявити позитивні аспекти впровадження Податкового кодексу України.

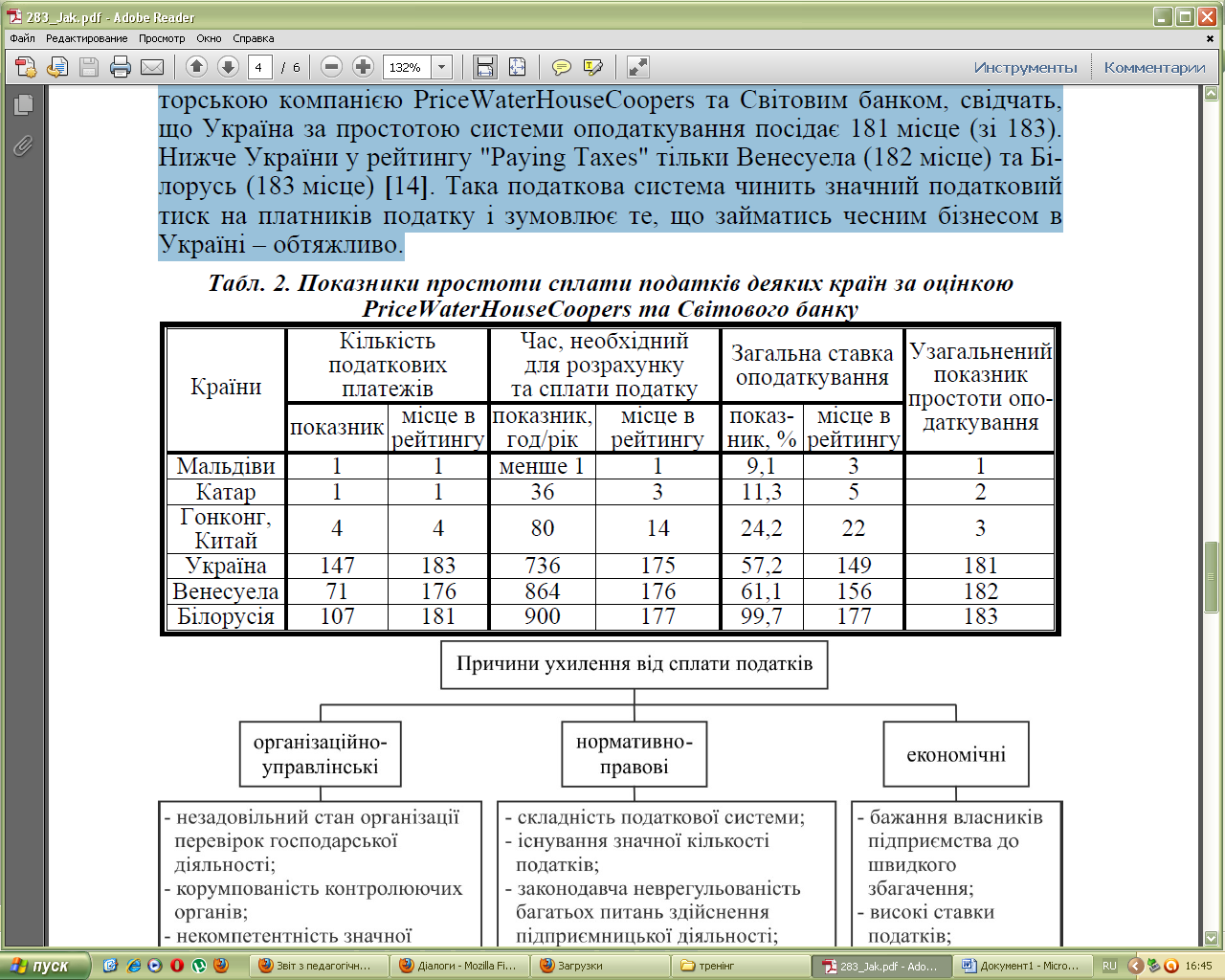

Українська податкова система є однією з найбільш складних і найменш ефективних не тільки серед країн європейського регіону. Але й у глобальному порівнянні. Хоча вона формувалася на принципах та засадах європейського та світового досвіду. Це регулярно підтверджують міжнародні рейтинги. Дослідження вітчизняних економістів. Більшість експертів вважають, що основними проблемами української податкової системи є велике податкове навантаження на підприємства, значні непрямі витрати платників податків і непослідовне застосування норм податковими органами.

За рік звичайне українське підприємство сплачує 147 податкових платежів, що є одним з найгірших показників світу.

4 грудня 2010 року в газеті „Голос України” опубліковано Податковий Кодекс України, в якому статтею 9 та 10 розділу І визначено перелік податків та зборів, який набув чинності з 1 січня 2011 року.

Одним із нововведень являється зменшення кількості податків та зборів. Так, загальнодержавних податків та зборів зменшено з 29 до 19. Місцевих податків та зборів: з 14 до 5 [14].

До загальнодержавних належать такі податки та збори: податок на прибуток підприємств;податок на доходи фізичних осіб; податок на додану вартість; акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок; рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; плата за користування надрами; плата за землю; збір за користування радіочастотним ресурсом України; збір за спеціальне використання води; збір за спеціальне використання лісових ресурсів; фіксований сільськогосподарський податок; збір на розвиток виноградарства, садівництва і хмелярства; мито; збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності.

До місцевих податків та зборів належать: податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок; збір за провадження деяких видів підприємницької діяльності; збір за місця для паркування транспортних засобів; туристичний збір.

Також у Податковому кодексі зазначені особливості спрощення справляння податків, який полягає у визначенні основних податкових пільг для певних категорій фізичних та юридичних осіб. Податкова пільга надається шляхом:

а) податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку та збору;

б) зменшення податкового зобов'язання після нарахування податку та збору;

в) встановлення зниженої ставки податку та збору;

г) звільнення від сплати податку та збору.

До основних податкових пільг, необхідно віднести звільнення від сплати податку з доходів фізичних осіб. Від сплати даного податку звільняються:

інваліди першої і другої групи;

фізичні особи, які виховують трьох і більше дітей віком до 18 років;

пенсіонери (за віком);

ветерани війни та особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»;

фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Слід відзначити, що серед податкових пільг значну увагу необхідно надати податковій соціальній пільзі. Тому у 2012 році податкова соціальна пільга має застосовуватися до нарахованої місячної заробітної плати при умові неперевищення такої заробітної плати суми 1500 грн. (1073 грн. х 1,4).

При цьому податкова соціальна пільга (ПСП) у 2012 році дорівнює:

І категорія (100% ПСП) – 536 грн. 50 коп. (1073 х 50%);

ІІ категорія (150% ПСП) – 804 грн. 75 коп.;

ІІІ категорія (200% ПСП) – 1073 грн.

За висновком експертів робочої групи Секретаріату Президента України податкова система використовується як засіб пригнічення платників податків, вона є несправедливою щодо оподаткування абсолютної більшості громадян України. Цей висновок підтверджує надзвичайно високий рівень податкового навантаження для більшості суб’єктів реального сектора економіки (податкові вимоги до національних суб’єктів господарювання сягають майже 60 %) та доходів пересічних громадян України (Податок з доходів фізичних осіб та непрямі податки: ПДВ, акцизний збір, збори до Пенсійного фонду, прямі платежі з імпорту тощо, податки з нерухомості, від продажу нерухомості та рухомого майна та інші, що в середньому складає 62 %).

Нижче України у рейтингу "Paying Taxes" тільки Венесуела (182 місце) та Білорусь (183 місце). Така податкова система чинить значний податковий тиск на платників податку і зумовлює те, що займатись чесним бізнесом в Україні – обтяжливо [20].

В Україні рівень податкового навантаження на економіку загалом у середньому за 2005-2009 рр. з урахуванням платежів до Пенсійного та інших фондів соціального призначення, становив 37,9 % від ВВП, зокрема в 2008 р. – 39,1 %, 2009 р. – 37,3 % [15].

Таблиця 1. Показники простоти сплати податків деяких країн за оцінкою PriceWaterHouseCoopers та Світового банку

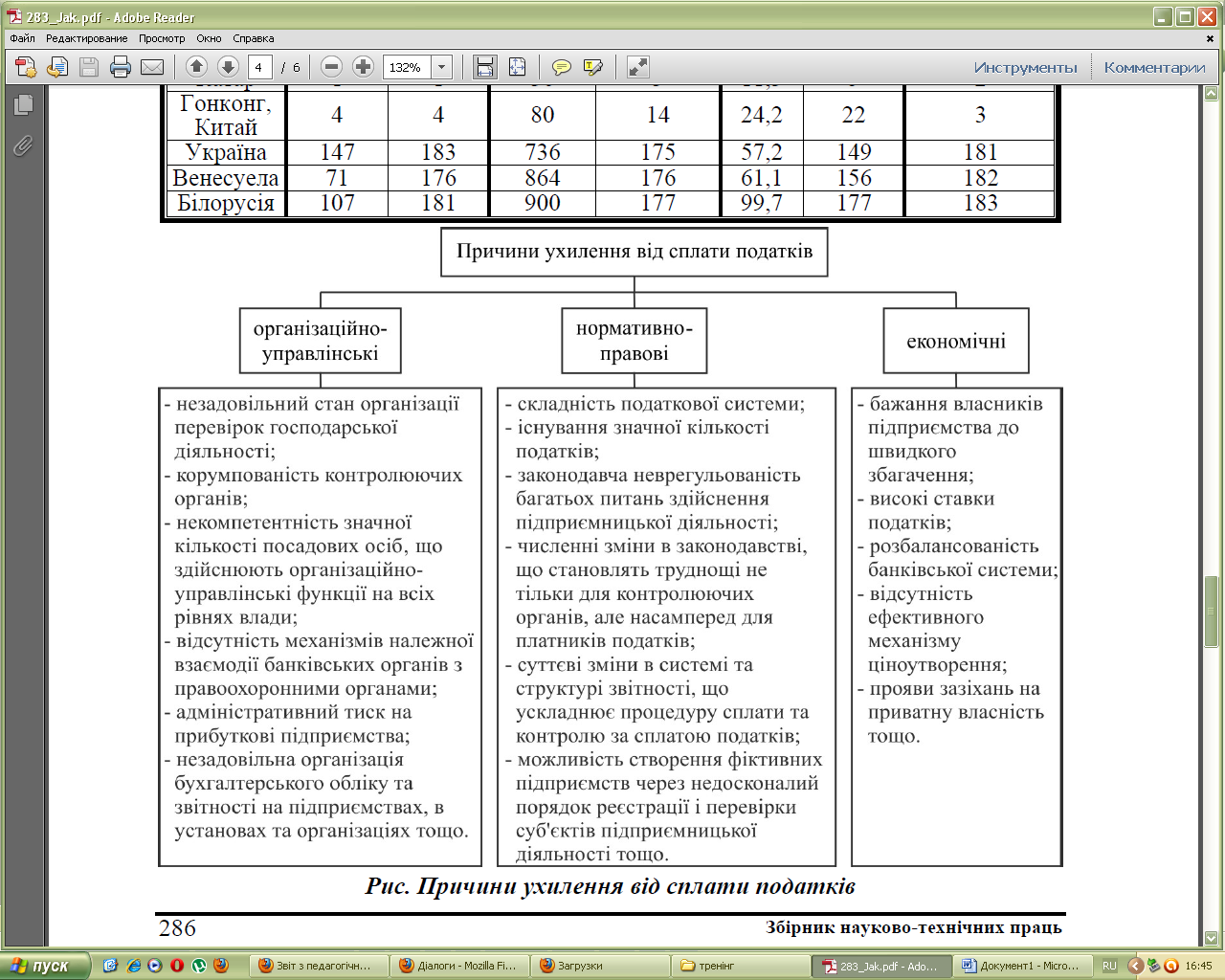

Значний податковий тиск призводить до неспроможності сплачувати занадто високі ставки податків, і як наслідок – до ухилення від сплати податків, що є великою проблемою, яка завдає значної шкоди інтересам держави.

Структуру податкової системи можна розглянути у співвідношенні прямого і непрямого оподаткування, загальнодержавних і місцевих податків, а також частки податкових надходжень до бюджету та частки податків у ВВП [7].

Таблиця 2. Частка податків у ВВП,млн. грн.

Показник |

2007 |

2008 |

2009 |

2010 |

2011 |

Податкові надходження |

116 670 |

167 883 |

148 915 |

166 872 |

261 604 |

Обсяг ВВП |

712 900 |

949 900 |

914 700 |

1 090 600 |

1 314 000 |

Частка податків у ВВП, % |

16,4 |

17,7 |

16,3 |

15,3 |

19,9 |

Важливо порівняти саме податкові надходжння і обсяг ВВП, щоб визначити, що становить основу доходів бюджету держави. В 2011 році в порівнянні з 2010 роком спостерігається збільшення як податкових надходжень на 94732 млн.грн., так і обсягу ВВП – на 223400 млн.грн. А в порівнянні з 2007 роком можна також прослідкувати тенденцію щодо збільшення податкових надходжень на 144934 млн.грн. та обсягу ВВП – на 601100 млн.грн. Частка ж податків у ВВП становила у 2007 році 16,4%, а у 2011 році – 19,9% відповідно, що показує зростання цієї частки на 3,5%. Приріст податкових надходжень у 2011 році випереджає збільшення ВВП в країні [9].

Таблиця 3. Динаміка обсягів податкових надходжень до державного бюджету України в період з 2007 по 2011 рр.

Рік |

Податкові надходження, млн. грн. |

Доходи бюджету, млн. грн.. |

Питома вага податкових надходжень в загальних обсягах доходів бюджету, % |

2007 |

116 670 |

165 939 |

70 |

2008 |

167 883 |

231 722 |

72,4 |

2009 |

148 915 |

209 700 |

71 |

2010 |

166 872 |

240 615 |

69,4 |

2011 |

261 604 |

314 616 |

83,1 |

В Україні, як і більшості країн світу основну частину доходів бюджету становлять податкові надходження. Проаналізувавши податкові надходження за останні 5 років можемо бачити тенденцію, що їх частка у доходах бюджету країни зростає: у 2011 році вона становила 83,1%, а у 2007 році – 70% [11].

Таблиця 4. Співвідношення загальнодержавних і місцевих податків, млн. грн.

Показник |

2007 |

2008 |

2009 |

2010 |

2011 |

Загальнодержавні |

116 670 |

167 883 |

148 915 |

166 872 |

261 604 |

Місцеві |

44 593 |

59 281 |

59 157 |

67 575 |

73 086 |

Відношення місцевих до загальнодержавних податків, % |

38,2 |

35,3 |

39,7 |

40,4 |

27,9 |

Порівнюючи місцеві податки у 2011 році із 2010 та 2007 роками спостерігається поступове їх збільшення на 5511 млн. грн. та на 28493 млн. грн. відповідно. Відношення місцевих до загальнодержавних податків у 2011 році становило 27,9%, а у 2007 – 38,2%, це свідчить про те, що місцеві податки зростають швидше ніж загальнодержавні, тобто міста наділені повноваженнями самостійно справляти податки для поповнення своїх бюджетів [3].

Таблиця 5. Співвідношення прямого та непрямого оподаткування, млн. грн.

Показник |

2007 |

2008 |

2009 |

2010 |

2011 |

Загальнодержавні податки |

116 670 |

167 883 |

148 915 |

166 872 |

261 604 |

Прямі податки |

33 963 |

47 456 |

35 569 |

39 969 |

60 898 |

Непрямі податки |

80 243 |

117 464 |

113 642 |

123 152 |

174 877 |

Частка прямих податків, % |

29,1 |

28,2 |

23,9 |

24 |

23,3 |

Частка непрямих податків, % |

68,8 |

70 |

76,3 |

73,8 |

66,8 |

Відношення прямих податків до непрямих, % |

42,3 |

40,4 |

31,3 |

32,4 |

34,8 |

Загальнодержавні податки у 2011 році зросли порівняно з 2010 роком на 94732 млн. грн., що свідчить про ефективність впровадження нового Податкового кодексу України. В порівнянні з 2007 роком загальнодержавні податки у 2011 році зросли на 144934 млн. грн., оскільки зросли соціальні потреби суспільства і в результаті зросли видатки бюджету.

У 2011 році зросли як прямі податки так і непрямі порівняно з 2010 роком на 20929 млн. грн. і на 51725 млн. грн. відповідно. Всім відомо,що частка непрямих податків у структурі загальнодержавних податків складає більшу частку, у 2011 році ця частка дорівнювала 66,8%, і 68,8% у 2007 році. За період з 2007 по 2011 роки частка непрямих податків суттєво змінювалася і найбільшою була у 2009 році – 76,3 млн. грн. У 2011 році непрямі податки зменшилися на 51725 млн. грн порівняно з 2010 роком за рахунок зменшення ПДВ. Значно меншу частину у загальнодержавних податках становлять прямі податки, у 2011 році на них припадало 23,3%, у 2007 – 29,1%. Спостерігаємо зниження частки прямих податків у структурі загальнодержавних на 5,8%, що є результатом зниження ставки податку на прибуток підприємств.

У сучасних умовах розвитку України, які характеризуються низьким рівнем доходів підприємств і населення, зростанням кількості збиткових підприємств, низькою податковою культурою неможливо забезпечити переважання прямих податків.

Дослідивши структуру та систему показників податкової системи України за період 2007-2011 років, можна зробити висновок, що обсяг загальнодержавних та місцевих податкових надходжень за 2011 рік зріс, збільшилися також частка податкових надходжень у доходах бюджету та частка податкових надходжень у обсягах ВВП. Причиною цього є наповнення державного бюджету за рахунок податкових надходжень, що є негативним для основної частини населення України.

Одним із найпозитивніших досягнень Податкового кодексу є формування єдиного фіскального простору, що дає всім учасникам ринку рівні можливості та усуває податкову дискримінацію окремих суб’єктів залежно від лояльності до влади чи географічного місця розташування. Ще одним позитивним аспектом впровадження Податкового кодексу, як вже зазначалося, є зменшення кількості податків, а також податкових ставок, що в результаті призведе до зменшення податкового навантаження юридичних та фізичних осіб.

З метою збільшення доходів бюджету в Податковому кодексі для підвищення фіскальної ефективності податкової системи запроваджено заходи:

- підвищити ставки ренти за видобування газу, нафти та газового

конденсату;

- підвищити ставки акцизного податку;

- розширити групу підакцизних товарів;

- підвищити плату за землю;

Тренінг

з дисципліни «Фінанси»

на тему:

«Податкова система»

Проблемна група

Виконали:

студенти 3 курсу,

спец. 6508, 2 групи

Аношин Данило,

Канюра Сергій,

Кравчук Олександр,

Ніколаєнко Артем (керівник),

Новохатко Олена,

Сівунов Юрій,

Тарнавська Катерина.

Перевірив:

ас. Лубковський С.А.