6. Інвестиційна політика банку у сфері кредитування – це “комплек заходів щодо організації та управління інвестиційною діяльністю спрямованих на забезпечення оптимальної структури інвестиційних активів, зростання рівня їх прибутковості за допустимого рівня ризику”. Важливими елементами інвестиційної політики виступають кредитно-інвестиційна стратегія та тактичні процеси управління інвестиційною діяльністю.

Кредитно-інвестиційна стратегія формується банком, базуючись на потребах позичальників та інвесторів, крім того вона визначає види умови, обсяг і структуру кредитних та інвестиційних операцій банку способи та дії щодо їх проведення.

Формування та вибір інвестиційної стратегії комерційним банком є складним багаторівневим процесом, що виходить із поставлених стратегічних цілей інвестиційної діяльності, і в кінцевому результаті дає можливість для досягнення головної мети інвестиційної діяльності – максимізації прибутку при мінімальному ризику.

Рис 1. Основні етапи формування інвестиційної стратегії комерційним банком

В сучасних умовах зміни орієнтирів, напрямів інвестиційної діяльності, перегрупування сил і запровадження нових технологій, що супроводжують нові економічні умови розвитку комерційних банків у країні, прогнози вже можна вважати успішними, якщо вони близькі до реальності чи хоча б не повністю є помилковими. Загальна задача комерційного банку – розробка стратегічних напрямів розвитку банка на внутрішньому і зовнішньому ринках, враховуючи такі напрями:

глобалізація фінансової політики;

виникнення нових інформаційних технологій;

закріплення позиції банку як фінансово-стійкого;

забезпечення достатності власного капіталу на рівні, що відповідає міжнародним стандартам;

розширення та вдосконалення участі банку в міжнародних системах розрахунків;

формування розгалуженої мережі філій банку, що спеціалізуються як на окремих видах операцій, так і на всьому комплексі банківських послуг;

розробка загальної стратегії комерційних банків;

жорстока конкуренція за найбільш сприятливі умови вкладання ризикового капіталу;

зниження витрат і збільшення доходів;

раціоналізація організаційної та операційної структури;

орієнтація на різні класи клієнтів;

підвищення кваліфікації працівників комерційних банків.

Основна мета інвестиційної стратегії – підтримка відповідних пропорцій між первинним і вторинним резервом, а також мінімізація інвестиційного ризику через диверсифікацію.

Важливим напрямом інвестиційної стратегії є підтримка ліквідності, забезпечення відповідної прибутковості інвестицій за рахунок диверсифікації (розподілу інвестиційного портфеля між різними фінансовими інструментами та іншими активами задля зниження ризику).

Узагальнення поглядів вітчизняних та зарубіжних учених-економістів дозволяє рекомендувати певні принципи, якими необхідно керуватися при формуванні та реалізації кредитно-інвестиційної стратегії банку:

· узгодженість (стратегія банку має бути узгодженою зі стратегією розвитку економіки країни та регіону чи формуватися з їх урахуванням);

· оперативність (стратегія банку має своєчасно уточнюватися та оновлюватися, а ініціатива про створення чи вдосконалення стратегії має включати формулювання ключових ідей та схему організації роботи по вдосконаленню чи створенню нової стратегії);

· оптимальність (стратегія банку має охоплювати всі об’єкти управління банком, тобто всі процеси, що характеризують його діяльність. Крім того, при розробці стратегії мають бути оцінені сильні та слабкі сторони діяльності банку);

· тривалість (стратегія банку має розроблятися на довгий період, що і відрізняє її від тактики);

· визначеність (у стратегії банку має визначатися кінцевий термін досягнення мети).

7. Інвестиційні операції комерційних банків – операції з усіма видами майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності й приносять прибуток (дохід) або забезпечують соціальний ефект. Об'єктами інвестиційної діяльності є будь-яке майно, цінні папери, цільові грошові вклади, науково-технічна продукція, інтелектуальні цінності, інші об'єкти власності, майнові права. В умовах регульованої ринкової економіки без здійснення інвестиційної діяльності банками неможливе якісне проведення активних операцій. Маючи вільні грошові ресурси, банк повинен не тільки забезпечити їх збереження, отримати відповідний дохід, а й дбати про диверсифікацію та ліквідність. Цим вимогам відповідають інвестиційні операції комерційних банків.

Участь банків в інвестиційному процесі може здійснюватися за двома напрямами:

за допомогою механізмів фондового ринку;

за допомогою механізмів середнього та довгострокового кредитування.

Комерційні банки повинні в своїй інвестиційній діяльності мати тісний контакт з підприємствами. У випадку створення нового підприємства заснування його можливе за допомогою банківського капіталу як в рамках фінансово-промислових груп, так і поза ними. Фінансово-промисловими групами вважаються ті організації та структури, які утворюються шляхом об'єднання промислового і фінансового капіталів. В Україні банкам заборонено виступати в ролі головного підприємства згідно з Законом «Про фінансово-промислові групи».

Комерційний банк може брати участь у санації підприємства: він дає кошти підприємству, натомість одержує його цінні папери. Також можлива і передача державної частки капіталів підприємства в довірче управління банку, замість чого банк зобов'язується інвестувати певну суму коштів у це підприємство.

2. Довгострокове кредитування як форма участі банку в інвестиційному процесі

За допомогою механізмів середнього та довгострокового кредитування комерційний банк може брати участь в інвестиційному процесі. Довгострокові кредити банку є однією з найпоширеніших форм цієї участі. На відміну від засновницьких операцій, використання банківського кредиту стимулює споживачів інвестицій ефективніше використовувати кошти, щоб забезпечити погашення кредиту та відсотків за його користування.

Призначенням довгострокового кредитування є впровадження прямих інвестиційних заходів, реалізації витрат на придбання елементів основного капіталу.

До об'єктів довгострокового кредитування відносяться:

будівництво нових підприємств;

реконструкція, технічне переозброєння і розширення підприємств;

організація випуску нової продукції;

придбання науково-технічної продукції, інтелектуальних цінностей та інших об'єктів власності;

здійснення екологічних заходів.

Основними джерелами ресурсів для довгострокового кредитування можуть виступати власні кошти банку, державні кошти, а також залучені банком ресурси. У процесі надання довгострокового кредиту потенційний позичальник, окрім стандартного переліку документів, має подати за узгодженням з банком такі матеріали:

проектно-кошторисну документацію;

основні техніко-економічні показники проекту;

контракт на будівництво;

документи на право землекористування;

позитивне рішення екологічної експертизи;

план технічного переозброєння.

Цілі інвестиційної діяльності визначають форму інвестицій у цінні папери. Інвестиції можуть бути стратегічними і портфельними. Стратегічні інвестиції — це вкладання коштів у цінні папери конкретних емітентів. Мета стратегічних інвестицій — це формування контрольного пакету цінних паперів компанії (фірми) й управління її діяльністю. Портфельні інвестиції — це вкладення коштів у цінні папери різних видів, що належать різним емітентам, але управляються як єдине ціле. Мета портфельних інвестицій — це приріст капіталу на основі зростання курсової вартості портфеля й одержання прибутку від створення цінними паперами стабільних грошових потоків (дивідендів, процентів) при диверсифікації ризиків.

Згідно з чинним законодавством комерційні банки можуть здійснювати операції з цінними паперами у таких напрямах:

Як емітенти цінних паперів (випуск акцій, облігацій, ощадних і депозитних сертифікатів, емісія банківських векселів).

Як інвестори (вкладання коштів банків у цінні папери).

Як посередники, що виконують операції з цінними паперами в інтересах та за дорученням своїх клієнтів (брокерські операції, дилерські, довірчі, реєстраторські, депозитні, розрахунково-клірингові, консультаційні).

Торгівля цінними паперами - це здійснення угод щодо цінних паперів, які передбачають оплату цінними паперами проти їх поставки новому власнику на підставі договорів доручення чи комісії за рахунок своїх клієнтів (брокерська діяльність), або від свого імені і за свій рахунок з метою перепродажу третім особам (дилерські чи комерційні операції).

8. Банківські інвестиції мають власний економічний зміст. Інвестиційну діяльність банку в мікроекономічному аспекті - з точки зору банку як економічного суб'єкта - можна розглядати як діяльність, в процесі якої банк виступає в якості інвестора, вкладаючи свої ресурси на певний строк в створення чи придбання реальних фінансових активів з метою одержання прямих і опосередкованих доходів.

Разом з тим, інвестиційна діяльність банків має і інший аспект, пов'язаний зі здійсненням їх макроекономічної ролі як фінансових посередників. В цій якості банки сприяють реалізації інвестиційного попиту господарюючих суб'єктів, трансформації заощаджень і накопичень в інвестиції. Тому в макроекономічному аспекті під інвестиційною діяльністю банків мають на увазі діяльність, спрямовану на задоволення інвестиційних потреб економіки. Таким чином, інвестиційна діяльність банків має двоїсту природу: інвестиційна діяльність, що розглядається з точки зору економічного суб'єкту (банку), направлена на збільшення його доходів; ефективність інвестиційної діяльності в макроекономічному аспекті полягає у досягненні приросту суспільного капіталу.

Банківські інвестиції характеризують найчастіше як довгострокове розміщення активів банку у реальний сектор економіки з метою одержання прибутку [5, 5]. Систематизація і класифікація банківських інвестицій визначається різними підходами та класифікаційними ознаками, серед яких виділяють дві основні форми - це реальні і фінансові інвестиції. Саме вони визначають напрями банківського інвестування в ринковій економіці.

В ринкових умовах комерційні банки є одним із інструментів вирішення довгострокових проблем соціально-економічного зростання через збільшення обсягу і прискорення темпів зростання інвестицій у реальний сектор економіки.

9. Банківські інвестиції мають власний економічний зміст. Інвестиційну діяльність банку в мікроекономічному аспекті - з точки зору банку як економічного суб'єкта - можна розглядати як діяльність, в процесі якої банк виступає в якості інвестора, вкладаючи свої ресурси на певний строк в створення чи придбання реальних фінансових активів з метою одержання прямих і опосередкованих доходів.

Разом з тим, інвестиційна діяльність банків має і інший аспект, пов'язаний зі здійсненням їх макроекономічної ролі як фінансових посередників. В цій якості банки сприяють реалізації інвестиційного попиту господарюючих суб'єктів, трансформації заощаджень і накопичень в інвестиції. Тому в макроекономічному аспекті під інвестиційною діяльністю банків мають на увазі діяльність, спрямовану на задоволення інвестиційних потреб економіки. Таким чином, інвестиційна діяльність банків має двоїсту природу: інвестиційна діяльність, що розглядається з точки зору економічного суб'єкту (банку), направлена на збільшення його доходів; ефективність інвестиційної діяльності в макроекономічному аспекті полягає у досягненні приросту суспільного капіталу.

Банківські інвестиції характеризують найчастіше як довгострокове розміщення активів банку у реальний сектор економіки з метою одержання прибутку [5, 5]. Систематизація і класифікація банківських інвестицій визначається різними підходами та класифікаційними ознаками, серед яких виділяють дві основні форми - це реальні і фінансові інвестиції. Саме вони визначають напрями банківського інвестування в ринковій економіці.

В ринкових умовах комерційні банки є одним із інструментів вирішення довгострокових проблем соціально-економічного зростання через збільшення обсягу і прискорення темпів зростання інвестицій у реальний сектор економіки.

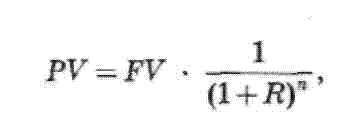

10. У фінансовій практиці виникає потреба оцінити майбутні грошові потоки, пов'язані з володінням певним активом. Цю потребу можна реалізувати шляхом обчислення теперішньої вартості майбутніх надходжень коштів. Для цього використовується метод дисконтування, тобто приведення грошової суми майбутнього періоду до теперішнього.

Ставка дисконту — це відсоткова ставка, яка застосовується до майбутніх доходів і враховує ризик та невизначеність, пов'язані з фактором часу.

На ставку дисконту впливає період приведення. Чим пізніше надійдуть кошти, тим вищий дисконт застосовується до них. Чим нижчий рівень ризику, тим нижча ставка дисконту і навпаки. Слід враховувати і такий фактор, як відсоткові ставки на ринку. За їх зростання зростають і дисконтні ставки.

Теперішня вартість суми грошового потоку, який буде отриманий у майбутньому (PV), визначається за формулою:

де і — ставка дисконту.

Множник називається коефіцієнтом теперішньої вартості, або коефіцієнтом дисконтування. Значення цього показника для кожного періоду приведення і величини дисконту визначається за допомогою фінансових таблиць.

Коефіцієнт дисконтування обернений коефіцієнту нарощування.

У наведених формулах п також означає кількість років, a R — відсоткову ставку або обліковий банківський відсоток.

Визначення вартості грошей у часі та її використання у фінансових розрахунках

Ця методика використовується, якщо потрібно вибрати найбільш ефективний інвестиційний проект з кількох варіантів з однаковими періодами реалізації та витратами, але різними факторами ризику, або для обґрунтування ефективності інвестування в якийсь проект.

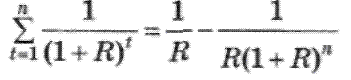

Теперішня вартість ануїтету, або фінансової ренти, за умови, що платежі будуть здійснюватися в кінці кожного періоду пост-нумерандо, визначається за формулою

(4.14)

Значення множника розраховується за допомогою фінансової таблиці теперішньої вартості ануїтету.

Якщо рентні виплати здійснюються на початку кожного періоду (пренумерандо), то така рента вища за звичайну, оскільки платіж буде дисконтуватись на один період менше. Теперішня вартість вексельної ренти розраховується шляхом множення теперішньої вартості звичайної ренти (формула 4.14) на (1 + Л).

На основі формули (4.14) можна розрахувати значення окремого платежу, маючи задану теперішню вартість ануїтету. Такі розрахунки пов'язані з кредитними, заставними операціями тощо.

Теперішня вартість ануїтету (довічної ренти) визначається за формулою:

(4.16)

де Л — сума річного платежу, довічна рента; R — обліковий банківський відсоток.

Річна сума платежу, яка виплачується невизначено довго, називається довічною рентою.

Вартість довічної ренти, як це видно з формули (4.16), значною мірою залежить від величини відсоткової ставки. Чим вища відсоткова ставка, тим нижча теперішня вартість довічної ренти.

Висновки до розділу

Врахування вартості грошового потоку у часі є головною концепцією в теорії фінансів, оскільки вартість грошей сьогодні вища, ніж вартість грошей, які можуть бути отримані в майбутньому.

До основних факторів, які зумовлюють різницю у вартості грошей, належать: інфляція, ризик, втрачена вигода, схильність до ліквідності.

У фінансованому та інвестиційному аналізі використовуються метод нарощування, або компаундування, для визначення майбутньої вартості потоку готівки за формулою складних відсотків і метод дисконтування для визначення теперішньої вартості грошових потоків, які будуть одержані в майбутньому.

Розрахунок майбутньої вартості грошового потоку використовується для визначення суми депозиту залежно від строку та способу нарахування відсотків, суми боргу за кредитними угодами, при розрахунках відсоткових ставок за цінними паперами.

Визначення теперішньої вартості майбутніх грошових надходжень методом дисконтування дає змогу розрахувати ефективність інвестиційного проекту або ціну, яку можна було б заплатити сьогодні за цінні папери з визначеним доходом у майбутньому.

Надходження або платежі одного розміру, які здійснюються через однакові інтервали часу, називаються ануїтетами, або рентою. Розрахунок теперішньої та майбутньої вартості ануїтету лежить в основі визначення грошових потоків від облігацій, лізингових угод, застави майна, амортизаційних кредитів, довічної ренти тощо.

11. Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов по аннуитетному кредиту получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Рассчитать месячный аннуитетный платёж можно по следующей формуле:

x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

|

12. Згідно з чинним законодавством комерційні банки в Україні можуть поєднувати банківські, інвестиційні та страхові операції. Участь комерційних банків в інвестиційному процесі має як позитивні, так і негативні моменти.

До позитивних можна віднести наступні:

1. Допуск банків на фондовий ринок сприятиме конкуренції між його учасниками, що означає зменшення витрат емітентів та інвесторів.

2. Вкладення банком коштів у цінні папери диверсифікує його активи, що підвищує стабільність банку, а отже, і надійність збереження коштів вкладників.

3. Взаємопроникнення банківського та промислового капіталу покращує потік інформації, посилює конкурентоздатність банків та виробничого сектора. Володіючи акціями підприємства, банки отримують доступ до депозитів, а також мають вплив на підприємство у поверненості кредитів.

Проте є ряд негативних аспектів щодо участі комерційних банків в інвестиційному бізнесі:

1. Операції з цінними паперами є більш ризиковим видом діяльності, ніж банківська справа.

2. Збитки банків від зміни курсової вартості цінних паперів або невдалого їх розміщення при емісії цінних паперів можуть зашкодити інтересам банків, дестабілізувати банківську систему.

3. Наявність системи страхування депозитів зменшує самосвідомість банкірів.

4. Поєднання банківського та інвестиційного бізнесу здатне спричинити конфлікт інтересів між структурними підрозділами банку.

5. Занадто близькі відносини банку та підприємства внаслідок володіння банком пакетом акцій можуть спричинити ситуацію, коли в разі погіршення фінансового становища підприємства банк буде продовжувати його кредитування, щоб запобігти збиткам від зниження курсової вартості акцій.

Професійна діяльність на ринку цінних паперів - це підприємницька діяльність з перерозподілу фінансових ресурсів за допомогою цінних паперів й організаційного, інформаційного, технічного та іншого обслуговування випуску обігу цінних паперів, що є, як правило, виключним або переважним видом діяльності. Професійну діяльність на ринку цінних паперів здійснюють юридичні і фізичні особи тільки на підставі спеціальних дозволів (ліцензій), що видаються в порядку, встановленому чинним законодавством і нормативними документами Державної комісії з цінних паперів і фондового ринку.

13. До основних цілей діяльності банків на ринку цінних паперів можна віднести наступні:

– залучення додаткових грошових ресурсів для традиційної кредитної і розрахункової діяльності на основі емісії цінних паперів;

– одержання прибутку від власних інвестицій у цінні папери за рахунок виплачуваних банкові відсотків і дивідендів, а також росту курсової вартості цінних паперів;

– одержання прибутку від надання клієнтам послуг по операціях з цінними паперами;

– розширення сфери впливу банку і залучення нової клієнтури за рахунок участі в капіталах підприємств і організацій (через участь у портфелях їх цінних паперів), установи підконтрольних фінансових структур;

– доступ до дефіцитних ресурсів через ті цінні папери, що дають таке право і власником яких стає банк;

– підтримка необхідного запасу ліквідності.

Згідно з чинним законодавством комерційні банки можуть здійснювати операції з цінними паперами у таких напрямах:

1. Як емітенти цінних паперів (випуск акцій, облігацій, ощадних і депозитних сертифікатів, емісія банківських векселів).

2. Як інвестори (вкладання коштів банків у цінні папери).

3. Як посередники, що виконують операції з цінними паперами в інтересах та за дорученням своїх клієнтів (брокерські операції, дилерські, довірчі, реєстраторські, депозитні, розрахунково-клірингові, консультаційні).

Діяльністю по випуску цінних паперів визначається виконання торговцями цінних паперів за дорученням від імені та за рахунок емітента обов'язків по організації передплати на цінні папери або їх реалізації іншим способом. При цьому торговець може брати на себе зобов'язання викупити в емітента нереалізовані цінні папери.

Обігом цінних паперів називають укладання та виконання угод щодо цінних паперів, яке не пов'язане з їх випуском.

Торгівля цінними паперами - це здійснення угод щодо цінних паперів, які передбачають оплату цінними паперами проти їх поставки новому власнику на підставі договорів доручення чи комісії за рахунок своїх клієнтів (брокерська діяльність), або від свого імені і за свій рахунок з метою перепродажу третім особам (дилерські чи комерційні операції).

Іншим видом діяльності комерційного банку на ринку цінних паперів є депозитарна, тобто діяльність з надання послуг щодо зберігання цінних паперів та обліку прав власності на цінні папери, а також обслуговування угод з цінними паперами. Вона може здійснюватися юридичними особами, що одержали в установленому порядку дозвіл Державної комісії з цінних паперів та фондового ринку на здійснення депозитарної діяльності. Порядок видачі дозволу комерційним банкам на здійснення депозитарної діяльності затверджено Державною комісією з цінних паперів і фондового ринку 08.05.98 № 57.

Обслуговування обігу державних цінних паперів та депозитарна діяльність щодо державних цінних паперів здійснюється депозитарієм НБУ, який є складовою верхнього рівня Національної депозитарної системи України (Закон "Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні").

14. Серед принципів управління виділимо критерії, які стосуються інвестиційної діяльності банку: цілеспрямованість, соціальна орієнтація, послідовність, системність, узгодженість інвестиційних цілей, узгодженість результатів інвестиційної діяльності та способів їх досягнення, єдність інвестиційної і фінансової стратегій, єдність стратегії банку в цілому, динамічність, збереження і розвиток конкурентних переваг, єдність теорії і практики, розподіл управлінських функцій, поєднання матеріальних і моральних стимулів, безперервність і надійність.

15. Кожен банк має обумовлену Законом України «Про цінні папери і фондову біржу» можливість вибору, якими саме видами діяльності він буде займатися: випуском цінних паперів, комісійною, комерційною чи іншими видами діяльності, пов’язаними з перерахованими вище, перш за все, консультаціями, зберіганням, обліком і веденням розрахунків по операціях з цінними паперами.

Чинне законодавство, що регламентує діяльність на фондовому ринку можна умовно поділити на 4 види:

1. Документи, що регламентують загальний стан та розвиток фондового ринку.

2. Документи, що регламентують специфіку банківської діяльності з цінними паперами.

3. Документи, що регламентують подання звітності по операціям з цінними паперами.

4. Документи, що регламентують державний контроль та накладання санкцій за порушення діяльності на фондовому ринку.

16. Під інвестиційною діяльністю банку на ринку цінних паперів розуміють його діяльність по вкладенню коштів у цінні папери від свого імені, за своєю ініціативою і за свій рахунок з метою отримання прямих і непрямих доходів. [1] Прямі доходи від вкладень в цінні папери банк отримує у формі дивідендів, процентів або прибутку від перепродажу. Непрямі доходи утворюються за рахунок розширення частки ринку, контрольованої банком, через дочірні і залежні суспільства в посилення їх впливу на клієнтів шляхом участі в корпоративному управлінні на основі володіння пакетом їх акцій. З метою одержання прибутків від діяльності з цінними паперами, для забезпечення участі у статутному капіталі інших підприємств та контролю над їх власністю банк здійснюватиме інвестиційні операції:

— арбітражну дилерську діяльність, тобто виконання угод купівлі-продажу цінних паперів від свого імені та за свій рахунок шляхом виставлення власних цін купівлі-продажу із зобов'язанням їх купівлі та (або) продажу за заявленими цінами;

— купівлю акцій з метою утримування їх у своєму розпорядженні терміном більше ніж 1 рік.

Об'єктами банківських інвестицій виступають самі різноманітні цінні папери. В Україні зараз випускаються та перебувають в обігу такі види цінних паперів: акції, облігації внутрішньої республіканської і місцевої позик, облігації підприємств, казначейські зобов'язання, ощадні сертифікати та векселі.

При аналізі вкладень банку в акції слід розрізняти прямі і портфельні інвестиції. Прямі інвестиції приймають форму вкладень в акції в тому випадку, коли банк придбаває (або залишає за собою) контрольний пакет акцій тієї чи іншої компанії, в управлінні якої він бере безпосередню участь, реалізуючи право голосу з належним йому акціям. Портфельні інвестиції в акції здійснюються у формі створення портфелів акцій різних емітентів, керованих як єдине ціле. Мета таких інвестицій банків - отримання прибутку на основі диверсифікації вкладень.

На ринку цінних паперів можуть здійснюватися наступні види діяльності:

• торгівля цінними паперами — це здійснення цивільно-правових угод щодо цінних паперів, які передбачають їх оплату для передачі новому власнику на підставі договорів-доручень за рахунок своїх клієнтів (брокерська діяльність), або від свого імені та за свій рахунок з метою перепродажу третім особам (дилерська діяльність), крім випадків, передбачених законодавством;

• депозитарна діяльність — це діяльність з надання послуг щодо зберігання цінних паперів або обліку прав власності на цінні папери, а також обслуговування угод з цінними паперами;

• розрахунково-клірингова діяльність —- це діяльність з визначення взаємних зобов'язань щодо угод з цінними паперами та розрахунків за них;

• діяльність з управління цінними паперами — це діяльність, що здійснюється від свого імені за винагороду на підставі відповідного договору протягом визначеного терміну щодо управління переданими у володіння цінними паперами, які належать на правах власності іншій особі, в інтересах цієї особи або визначених цією особою третіх осіб;

• діяльність щодо ведення реєстру власників іменних цінних паперів — збір, фіксація, обробка, зберігання та надання даних, що складають систему реєстру власників іменних цінних паперів, в якому є перелік іменних цінних паперів, їх емітентів та власників;

• діяльність щодо організації торгівлі на ринку цінних паперів — це надання послуг, які безпосередньо сприяють укладенню цивільно-правових угод з цінними паперами на їх біржовому та організаційно оформленому позабіржовому ринку.

Участь комерційних банків в інвестиційному процесі має як позитивні, так і негативні моменти.

До позитивних можна віднести наступні:

Допуск банків на фондовий ринок сприятиме конкуренції між його учасниками, що означає зменшення витрат емітентів та інвесторів.

Вкладення банком коштів у цінні папери диверсифікує його активи, що підвищує стабільність банку, а отже, і надійність збереження коштів вкладників.

Взаємопроникнення банківського та промислового капіталу покращує потік інформації, посилює конкурентоздатність банків та виробничого сектора. Володіючи акціями підприємства, банки отримують доступ до депозитів, а також мають вплив на підприємство у поверненості кредитів.

Проте є ряд негативних аспектів щодо участі комерційних банків в інвестиційному бізнесі:

Операції з цінними паперами є більш ризиковим видом діяльності, ніж банківська справа.

Збитки банків від зміни курсової вартості цінних паперів або невдалого їх розміщення при емісії цінних паперів можуть зашкодити інтересам банків, дестабілізувати банківську систему.

Наявність системи страхування депозитів зменшує самосвідомість банкірів.

Поєднання банківського та інвестиційного бізнесу здатне спричинити конфлікт інтересів між структурними підрозділами банку.

Занадто близькі відносини банку та підприємства внаслідок володіння банком пакетом акцій можуть спричинити ситуацію, коли в разі погіршення фінансового становища підприємства банк буде продовжувати його кредитування, щоб запобігти збиткам від зниження курсової вартості акцій.

17. Основні етапи організації інвестиційних операцій комерційними банками

можна подати в такій послідовності:

вибір пріоритетних цілей інвестування, розробка на цій основі головних

напрямків інвестиційної політики та механізму її реалізації;

вибір стратегії інвестиційної діяльності;

розробка основ диверсифікації інвестиційного портфеля за різними

критеріями;

здійснення інвестиційного аналізу і вибір на цій основі конкретних

фондових інструментів;

безпосередні операції у формуванні портфеля інвестицій та його

регулярному оновленню.

В цілому розробка інвестиційної політики передбачає вибір шляхів

вкладення грошових ресурсів на певний період для забезпечення

відповідного рівня дохідності і розширення операцій банку. Оскільки така

розробка є організаційно оформленим процесом, для його нормального

здійснення банк повинен забезпечити такі передумови: наявність

необхідної інформації та надійних джерел її отримання;

відпрацьований процес затвердження інвестиційної політики та її

оперативного перегляду;

аналітичний апарат для оцінки затрат і результатів різних інвестиційних

проектів та їх впливу на діяльність банку в цілому.

18. Найважливішою складовою інвестиційної діяльності банку є управління власним портфелем цінних паперів таким чином, щоб забезпечити собі створення резерву ліквідності, об'єктів застави для отримання короткострокових позичок, можливості брати участь в управлінні підприємствами (компаніями) і одержання прибутку. У процесі управління портфелем можна виділити два рівні: стратегічний та оперативний. На першому на основі макроекономічних прогнозів і з урахуванням експертних оцінок встановлюються основні орієнтири для інвестування: ліміти за ризиками, обмеження по структурі портфеля, плани прибутковості, терміновості портфеля та ін На другому рівні, виходячи з встановлених обмежень і лімітів, здійснюється поточне управління портфелем цінних паперів згідно складається економічної кон'юнктури.

Серед найбільш важливих завдань, для вирішення яких комерційні банки, власне, здійснюють формування та управління портфелем цінних паперів у складі своїх активів, можна виділити такі:

— зменшення вагомої частки кредитного ризику (за рахунок його урівноважування високоякісними цінними паперами);

— стабілізація доходу банку (за рахунок можливого зростання доходів від фондових операцій в той час, коли доходи від кредитів падають);

— забезпечення географічної диверсифікації (за допомогою вторинного фондового ринку цінні папери, на відміну від банківських кредитів, можуть вільно обертатися в різних регіонах);

— послідовне підтримання ліквідності (за рахунок можливості динамічної трансформації ресурсного портфеля в частині цінних паперів);

— забезпечення високої гнучкості банківського портфеля активів (за рахунок його ефективної реструктуризації на базі купівлі-продажу цінних паперів);

— страхування ризику змін процентних ставок;

— створення високоякісних видів застави (для забезпечення особливо важливих депозитів);

— підвищення фінансових показників стійкості банківського балансу за рахунок володіння пакетами цінних паперів достатньо високої якості.

Структура портфеля цінних паперів залежить від цілей інвестиційної діяльності банку і від обраної банком інвестиційної стратегії — пасивної чи активної. Головне завдання банку-інвестора — це сформувати ефективний портфель, тобто портфель, який забезпечує найвищий рівень очікуваного доходу за даного рівня ризику або найменший ризик за даного рівня доходу.

Пасивна (консервативна, очікувальна) стратегія формування і управління портфелем полягає у диверсифікації інвестицій по різних сегментах ринку й у різні цінні папери. Вона базується на прагненні до гарантованого досягнення заданих параметрів доходу (на рівні середньоринкового) і ризику.

Активна стратегія формування й управління портфелем цінних паперів базується на прогнозуванні майбутніх процентних ставок і цінової динаміки. Використання цієї стратегії при портфельних інвестиціях у боргові зобов’язання передбачає вибір зобов’язань з максимальним значенням показників дохідності, а при портфельних інвестиціях у акції — вибір акцій недооцінених ринком на даний момент. Характерною рисою активної стратегії є постійний перегляд інвестиційних рішень з урахуванням ринкових тенденцій і на цій основі реструктуризація (поновлення) портфеля цінних паперів.

19. Основним засобом зменшення ризику є диверсифікація вкладень, коли капітал розподіляється між великою кількістю цінних паперів. При цьому цінні папери купуються різних видів, різної якості та з різним терміном погашення. За допомогою диверсифікації неможливо повністю позбавитись ризику, але можна його зменшити.

При диверсифікації рекомендується обмежити вкладення коштів у певний вид цінних паперів в розмірі 10% від загальної вартості інвестиційного портфеля. Коли інвестиційний портфель досягне такого стану, що інвестор забезпечить необхідне досягнення інвестиційних цілей, він вважається збалансованим.

Балансу можна досягнути за допомогою включення до інвестиційного портфеля оборонних цінних паперів (облігацій, простих і привілейованих акцій), що забезпечить надійність вкладень і стабільний дохід, та агресивних цінних паперів (простих акцій), що забезпечують швидке зростання капіталу.

Для оптимального поєднання можливостей досягнення дохідності, безпеки, зростання капіталу і ліквідності, як основних інвестиційних завдань банку, диверсифікації вкладень лише за типами цінних паперів недостатньо. Не менше важливим є розподіл інвестицій за якістю кожного типу цінних паперів, що визначається особливостями діяльності їх

емітентів. Даний критерій диверсифікації інвестиційного портфеля є найбільш важливим для комерційних банків, так як безпосередні можливості реалізації тих чи інших цілей інвестицій залежать від надійності певного конкретного емітента та успішності його діяльності.

Безпосередньою основою для прийняття рішення про вкладення коштів у той чи інший вид цінних паперів, служить фундаментальний аналіз цінних паперів, інвестиційної ситуації, на основі якого портфелі інвестицій диверсифікуються за емітентами цінних паперів. Такий аналіз є детальним вивченням суті процесів, що відбуваються на фондовому ринку, з'ясуванням причин, які визначають економічну ситуацію на ньому, та вибором напрямків вкладень, які є найбільш ефективними з точки зору

інвестиційних цілей.