3. Зовнішньоекономічні фактори

Розширення збуту на дорогих ринках (нових, віддалених, неосвоєних, зайнятих, захищених тарифами, регульованих та корумпованих).

Імпортні тарифи, податки та квоти на товари, що є ресурсами виробництва.

Плата за перевищення експортних та внутрішніх квот на реалізацію.

Антидемпінгові включення в ціни вітчизняних експортерів.

4. Інституційні фактори

Ставки податків на додану вартість та з обігу.

Обмежувальні нормативи використання ресурсів і техногенного навантаження.

Прогресивні ставки рентних платежів за використання природних ресурсів.

Прогресивні тарифи за понаднормове споживання палива та електроенергії.

Екологічні нормативи та санкції.

Штрафи за порушення норм санітарної, трудової, технічної та пожежної безпеки.

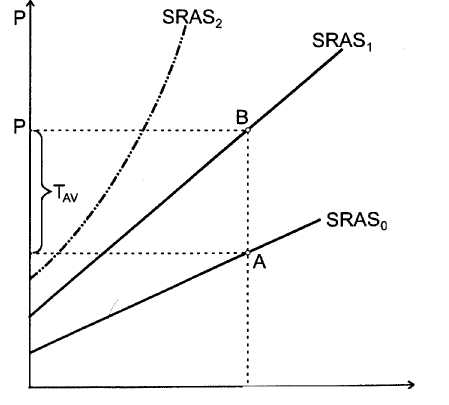

Механізми впливу більшості факторів зростання середніх витрат при збільшенні випуску, наведені в таблиці 4.2, добре знайомі і не потребують особливих коментарів. Детальніше розглянемо лише вплив непрямих податків на підприємства.

Мал.

4.5. Податки

та обов'язкові платежі.

Ставка непрямого податку за доходом відіграє роль коефіцієнта, що підсилює чутливість цін короткострокової сукупної пропозиції до випуску, обумовлену впливом інших факторів. Непрямі податки змінюють нахил короткострокової кривої сукупної пропозиції тільки в тому випадку, коли остання має позитивний нахил. Якщо ж ціни в короткостроковому періоді абсолютно гнучкі або, навпаки, абсолютно жорсткі, то непрямі податки не змінюють нахил кривої сукупної пропозиції (мал. 4.6).