4.2 Определение величины собственных капиталовложений на разработку и производство сигнатурного анализатора

Величина собственных капиталовложений на разработку и производство сигнатурного анализатора (Зк) будет обусловлена величиной единовременных (капитальных) затрат, затрат на НИОКР, технологическую подготовку производства, маркетинг.

Единовременные (капитальные) затраты (К) включают затраты на приобретение оборудования …………, а также затраты по подготовке кадров:

К = Коб + Кпк,

где Коб=1200000 руб. - затраты на приобретение ……..;

Кпк=100000 руб. - затраты по подготовке кадров рабочих для………… .

К= 1200000 +100000=1300000 руб.

Кроме того, потребность в капиталовложениях определяется затратами на НИОКР, технологическую подготовку производства, маркетинг. Расчёт данных затрат производится на основании расчёта себестоимости устройства.

Затраты на НИОКР, технологическую подготовку и маркетинг (З*) определяются укрупнённо как 30% от произведения себестоимости одного изделия на среднеквартальный выпуск изделий в 1-м полугодии планируемого периода:

З*= 0,3∙С∙Nср=0,3∙118023((70+320)/2)= 6904344 руб.

Таким образом, общая потребность в капиталовложениях будет определена по формуле:

Зк=К+Ос+З*.

Зк=1300000+6904344=8204344руб.

Принято решение о сумме капиталовложений в размере 8204500 руб. с учетом непредвиденных расходов.

5. План маркетинговых действий (сокращённый вариант – в дипломной работе объём раздела не менее 1 стр.)

5.1. Товарная политика предусматривает:

высокое качество товара, которое обеспечивается применением прогрессивной технологии и высоким профессионализмом кадров;

постоянную работу по совершенствованию объекта производства;

выпуск различных модификаций устройства;

в перспективе - разработку устройств диагностики электроприводов с подключением IBM PC, программных средств диагностики;

5.2. Ценовая политика предусматривает:

использование гибких цен в зависимости от модификации;

постепенное снижение цены за счет снижения издержек производства.

5.3 Сбытовая политика предусматривает:

сбыт продукции непосредственно предприятием-изготовителем;

рекламную деятельность (выпуск рекламных проспектов и их рассылка потенциальным потребителям).

6. Финансовый план

В финансовом плане определяются доходы и затраты, чистая прибыль, возможность погашения собственных капиталовложений и условия безубыточности.

Предполагаемые доходы от продаж (Q) определяются по формуле:

Q=Цо×N,

где N – объем продаж по периодам, шт. Цо- оптовая цена устройства (без НДС).

Издержки производства (И) определяются по формуле:

И=С×N,

где С - себестоимость устройства.

Доходы и затраты заносятся в таблицу …., в результате определяется чистая прибыль по периодам.

В табл….. рассчитывается возможность погашения капиталовложений.

Таблица ….. Доходы и затраты, тыс. руб.

Показатели

|

20..г. |

20..г. |

20..г.

|

||||

1 кв |

2кв |

3 кв |

4 кв |

1п/г |

2 п/г |

||

|

70 |

320 |

450 |

720 |

2500 |

3300 |

7500 |

|

11153,17 |

50985,92 |

71698,95 |

114718,3 |

398327,5 |

525792,3 |

1194982,5 |

|

8261,61 |

37767,36 |

53110,35 |

84976,56 |

295057,5 |

389475,9 |

885172,5 |

|

2891,56 |

13218,56 |

18588,6 |

29741,76 |

103270 |

136316,4 |

309810 |

|

578,312 |

2643,712 |

3717,72 |

5948,352 |

20654 |

27263,28 |

61962 |

|

2313,248 |

10574,848 |

14870,88 |

23793,41 |

82616 |

109053,12 |

247848 |

Таблица … Расчет возможности погашения капиталовложений, тыс.руб.

Показатели

|

20..г. |

20..г. |

20..г.

|

||||

1 кв |

2 кв |

3 кв |

4 кв |

1п/г |

2 п/г |

||

1. Сумма капиталовложений |

8204,5 |

|

|

|

|

|

|

2. Ожидаемая чистая прибыль за период |

2313,2 |

10574,8 |

14870,9 |

23793,4 |

82616 |

109053,1 |

247848 |

3. Дисконтированная чистая прибыль ( п.2/(1+к)t)*, тыс.руб. |

2243,9 |

10257,6 |

14424,7 |

23079,6 |

73528,2 |

97057,3 |

173493,6 |

4. Непогашенный остаток капиталовложений на конец периода |

5960,6 |

- |

- |

- |

- |

- |

- |

5. Остаток чистой прибыли (нарастающим итогом) |

- |

4297 |

18721,7 |

41801,3 |

115329,5 |

212386,8 |

385880,4 |

* к – показатель, характеризующий уровень инфляции;

t - показатель, характеризующий временной период (1-й год t=1, 2-й год t=2 и т.д.)

Погашение капиталовложений возможно в I полугодии ….. года Срок возврата кредита - ….. месяцев.

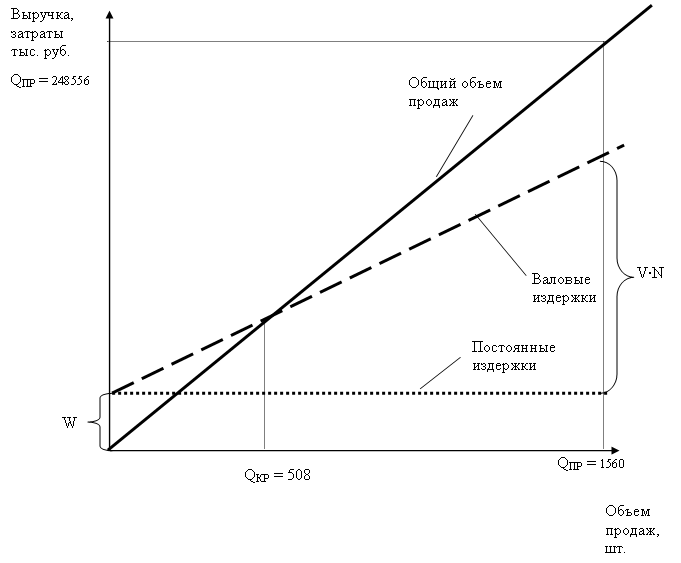

Расчет безубыточности

Объемом безубыточности производства является объем продаж, при котором предприятие уже не несет убытков, но еще не имеет прибыли (объем производства принимается равным объему продаж).

Для определения объема безубыточности все затраты на производство продукции разделяются на переменные и постоянные. Переменные затраты прямо пропорциональны объему производства, постоянные затраты, практически, не зависят от объемов производства.

Переменные затраты (V) определяют прямым счетом на единицу продукции, к ним условно можно отнести: материальные затраты, заработную плату, страховые взносы:

V = Мз+Зпр+ СВз.

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период, а при калькулировании себестоимости единицы продукции эти затраты распределяются на объем произведенной продукции:

W = Опр+ Охр+ Кр.

Расчеты объемов безубыточности на первый и третий годы реализации проекта проводятся в табл. ….

Таблица ….. Расчет безубыточности

Показатели |

20..г. |

20..г. |

|

1560 |

Аналогичный расчёт |

|

248556 |

|

|

31131,4 |

|

|

98 |

|

|

159,3 |

|

|

508 |

|

|

80925 |

|

|

167631 |

|

|

67 |

Объем продаж в точке безубыточности определяется расчетом по следующей формуле:

.

.

Запас финансовой прочности:

![]() .

.

Коэффициент запаса финансовой прочности КЗФП определяется отношением величины запаса финансовой прочности к объему продаж. Он характеризует степень финансовой устойчивости, рекомендуемая нижняя граница – 30% к объему продаж:

![]() .

.

Данный расчет иллюстрируется построением графика безубыточности, построив который можно определить, сколько необходимо выпустить и реализовать продукции, чтобы покрыть все издержки, а также при каком объеме продаж производство убыточно, а при каком – прибыльно.

График безубыточности приведен на рис. .

Рис. … График безубыточности на 20.. г.