Методы количественной оценки риска развития предприятия.

Количественная оценка риска, т. е. численное определение размеров отдельных рисков предприятия, сложнее качественной. Возможность использования количественной оценки риска:

• существуют объективные закономерности, определяющие результат и ход деятельности предприятия. Проявления этих закономерностей подтверждаются статистическими наблюдениями;

• статистика производственных процессов подчиняется общим правилам математической статистики;

• важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации в ходе производственной деятельности и количественная оценка этой неблагоприятной ситуации.

Рассмотрим основные методы количественной оценки риска.

Вероятностная оценка — сводится к определению вероятности наступления определенных событий и выбору из нескольких возможных событий самого вероятного, которому соответствует наибольшее численное значение математического ожидания.

Чаще всего оценивается производственный портфель предприятия с точки зрения ожидаемой доходности, т.е. возможной доходности, которая может иметь место в определенном диапазоне времени. Доходный портфель предприятия составляется таким образом, чтобы владелец предприятия мог получить доход, приемлемая величина которого соответствовала бы степени риска, которую владелец предприятия считал возможным допустить.

Количественную оценку риска предприятия можно определить с помощью следующих показателей:

1. вариации:

![]()

где

![]() - ожидаемый результат инновации;

- ожидаемый результат инновации;

![]() — i-й возможный вариант инновации;

— i-й возможный вариант инновации;

![]() -

вероятность i-ro результата; n – число

возможных вариантов инновации.

-

вероятность i-ro результата; n – число

возможных вариантов инновации.

2. среднего линейного отклонения:

![]()

где var – коэффициент вариации.

Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления. Вероятность наступления события может быть определена объективным или субъективным методом. Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях, в том числе: суждениях оценивающего, его личном опыте, мнении финансового консультанта и т.п. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Для принятия окончательного решения необходимо определить меру колеблемости возможного результата. Колеблемость представляет собой степень отклонения ожидаемого значения от среднего:

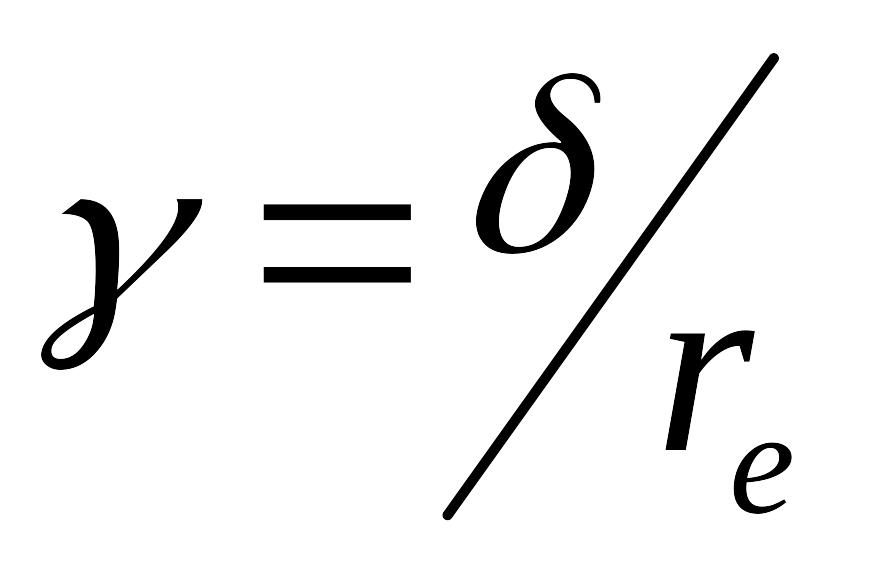

3. относительное линейное отклонение (колеблемость):

где - ожидаемый результат инновации; δ – показатель среднего линейного отклонения.

Чем выше колеблемость, тем более рискованными являются инвестиции в деятельность предприятия.

Для оценки колеблемости используют также дисперсию. Дисперсия - это средневзвешенное значение квадратов отклонений действительных результатов от средних ожидаемых.

Общий

риск предприятия

![]() ,

измеряемый его дисперсией

,

измеряемый его дисперсией![]() ,

состоит из двух частей: рыночного

(или

систематического) риска и собственного

(или

несистематического) риска:

,

состоит из двух частей: рыночного

(или

систематического) риска и собственного

(или

несистематического) риска:

![]()

где

—

дисперсия доходности рыночного индекса;

![]() —

рыночный риск I

изделия, составляющего

портфель предприятия;

—

рыночный риск I

изделия, составляющего

портфель предприятия;![]() —

собственный риск I

инновационного

изделия,

составляющего

портфель

предприятия;

мерой ε

которого является дисперсия случайной

погрешности.

—

собственный риск I

инновационного

изделия,

составляющего

портфель

предприятия;

мерой ε

которого является дисперсия случайной

погрешности.

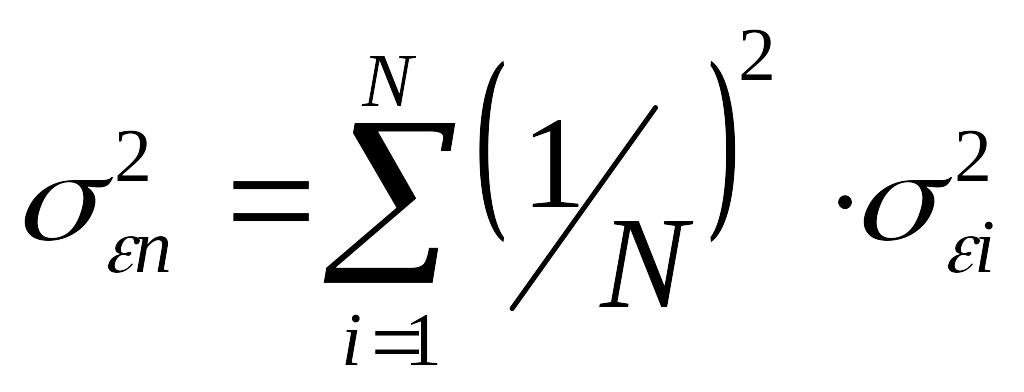

Собственный риск портфеля предприятия определяется:

где![]() - собственный риск предприятия,

- собственный риск предприятия,

![]() является

средним собственным риском изделий,

входящих в портфель

предприятия;

N

– число изделий, выпускаемых предприятием.

является

средним собственным риском изделий,

входящих в портфель

предприятия;

N

– число изделий, выпускаемых предприятием.

Если увеличить число изделий, выпускаемых предприятием (N), то сократится риск сформированного портфеля.

Вероятные потери можно разделить на определяющие и побочные. При оценке предпринимательского риска побочные потери могут быть исключены в количественной оценке уровня риска.

Надо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и входить в расчетную калькуляцию.

Вероятные потери в стоимостном выражении определяются произведением вероятного суммарного уменьшения объема выпуска продукции и цены реализации единицы объема продукции.

Рассмотрим структуру потерь в зависимости от вида предпринимательской деятельности, то есть производственного, коммерческого и финансового предпринимательства. Охарактеризуем некоторые специфические источники потерь и влияющие на них факторы. К ним следует отнести:

— потери, обусловленные стихийными бедствиями, а также воровством и рэкетом;

— потери, вызванные несовершенством методологии и некомпетентностью лиц, формирующих бизнес-план и осуществляющих расчет прибыли и дохода.

— потери предпринимателя, обусловленные недоброовестностью или несостоятельностью компаньонов.

Потери от снижения цен, в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса приводит к потерям, определяемым произведением вероятного уменьшения цены единицы объема продукции на общий объем намеченной к выпуску и реализации продукции.

Потери от повышенных материальных затрат, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым произведением вероятного перерасхода материального ресурса по каждому виду на цену единицы ресурса.

Потери прибыли (дохода) исчисляется как произведение снижения объема закупки на величину прибыли (дохода), приходящейся на единицу объема реализации товара. Уменьшение объема закупки и реализации может сопровождаться снижением расходов, ибо, кроме так называемых условно-постоянных расходов, существуют затраты, пропорциональные объему операции.

Потери товара в процессе обращения (транспортировки, хранения) или потери качества, потребительской ценности товара, приводящие к снижению его стоимости. устанавливаются как произведение количества утерянного товара на закупочную цену или произведение испорченного количества товара на снижение отпускной цены. Среди возможных причин повышения издержек могут быть непредусмотренные пошлины, отчисления, штрафы, дополнительные расходы.

Защита от повышенных рисков.

Риск-менеджмент располагает определенными возможностями управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска.

Средствами разрешения рисков являются:

избежание риска, которое означает простое уклонение от мероприятия, связанного с риском;

удержание риска — оставление риска за инвестором, то есть на его ответственность,

передача риска — означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании,

снижение степени риска — уменьшение вероятности и объема потерь.

Приемы снижения степени риска включают: диверсификацию; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование, хеджирование.

Лимитирование используется, когда действуют от имени компании разные дилеры, и означает индивидуальное назначение лимитов каждому дилеру по следующим позициям: по технике торговли (уровень допустимого риска, лимит открытой позиции, лимит дневного допустимого убытка), по результатам работы (минимальный уровень прибыли за период, система поощрения в зависимости от прибыли).

Диверсификация: развитие производств, находящихся на разных уровнях развития или в разных регионах страны, направление инвестиции в другие сферы деятельности, формирование параллельных структур по изготовлению различных модификаций изделий или для решения одной сложной проблемы. Не каждый риск поддается снижению с помощью диверсификации.

Наиболее универсальным способом снижения риска является поиск дополнительной информации, что, естественно, требует дополнительных затрат. Приобретение дополнительной информации (более полная информация позволяет сделать точный прогноз и снизить риск, что делает информацию товаром, причем очень ценным).

Страхование коммерческих рисков включает: риски арендной платы, предоплаты, задержки платежей и неплатежей; риски учредителей; риски несвоевременной отгрузки товаров и недопоставки.

Хеджирование риска представляет собою создание компенсирующего механизма, другими словами, компенсацию одного риска прибыли или убытков другим соответствующим риском.

Классификация методов управления риском

Уклонение

Уклонение

Отказ от ненадежных партнеров

Отказ от рискованных проектов

С трахование

хозяйственных рисков

трахование

хозяйственных рисков

Поиск гарантов

Локализация

Создание венчурных предприятий

Создание специальных структурных подразделений для выполнения рисковых проектов

Диверсификация

Диверсификация видов деятельности и зон хозяйствования

Диверсификация сбыта и поставок

Диверсификация инвестиций

Распределение ответственности между участниками производства

Компенсация

Активный целенаправленный маркетинг

Создание системы резервов

Стратегическое планирование деятельности

М ониторинг

социально-экономической и нормативно-правовой

среды

ониторинг

социально-экономической и нормативно-правовой

среды

Прогнозирование внешней обстановки

Полностью избежать риска практически невозможно, но, зная источник потерь, можно снизить их угрозу, уменьшить действие неблагоприятных факторов, т. е. снизить предпринимательский риск.

В производственном бизнесе снижения намеченных объемов производства и реализации продукции возникают за счет:

уменьшения производительности труда,

простоя оборудования и недоиспользования производственных мощностей,

потерь рабочего времени,

отсутствия необходимого количества исходных материалов,

повышенного процента брака.