Ведев а.Л., Лаврентьева и.В. Российская банковская система в переходный период (1992-2002 гг.) ml: монф, ал «Веди», 2003.

Обзор экономической политики в России за 2002 г. Бюро экономического анализа. М.: тэис, 2003.

Глава 19

УСТОЙЧИВОСТЬ ФОНДОВОГО РЫНКА И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ

19.1. Роль финансовых и фондовых рынков в обеспечении экономической безопасности

Вопросы безопасности финансовых рынков для экономического роста рассмотрены в гл. 18, а в гл. 17 - индикаторы безопасности фондовых рынков в системе других финансовых индикаторов. В этой главе ставится задача более углубленного анализа безопасности фондовых рынков как особого сектора финансовой системы страны.

Экономическая безопасность на финансовых и фондовых рынках - одна из ключевых проблем экономической безопасности России. Устойчивость финансовых и фондовых рынков влияет практически на все элементы народнохозяйственного комплекса страны.

Рост угрозы экономической безопасности на финансовом рынке связан с деформациями в развитии финансовой сферы - ускоренным ростом рынков, и прежде всего фондового рынка в условиях глубочайшего кризиса периода 1992-1998 гг. Впервые серьезную угрозу для экономики события на фондовом рынке создали в конце 1995 г. Тогда иностранные инвесторы, скупив по низкой цене только что вышедшие на рынок акции приватизированных предприятий, взвинтили их котировки и продали втридорога. В результате массовой продажи ценных бумаг финансовый рынок оказался в кризисном положении.

С 1994 г. в стране начался массовый выпуск основных государственных ценных бумаг ГКО и ОФЗ. С развитием их рынка связаны главные причины крупнейшего финансового кризиса в стране. Рынок ГКО/ОФЗ создавался по пирамидальному принципу (погашению ГКО/ОФЗ за счет новых, более масштабных их выпусков) для покрытия растущего из года в год дефицита федерального бюджета. К середине 1996 г. внутренние источники для роста пирамиды этих ценных бумаг были исчерпаны. Правительство вынуждено было допустить на рынок ГКО/ОФЗ иностранных инвесторов (нерезидентов).

С этого времени российский фондовый рынок вступил в новую фазу развития. Определяющим фактором роста масштабов рынка и структурных сдвигов на нем стало резкое увеличение притока иностранного капитала. Осенью 1997 г. доля нерезидентов на рынке ГКО/ОФЗ достигла 30%, а на рынке валютных обязательств - превысила 40%1. Несколько бумов на рынке акций (начиная с января 1997 г.) также были вызваны расширением участия в операциях с дивидендными бумагами западных институциональных и инвестиционных фондов.

Рост фондового рынка сопровождался развитием его инфраструктуры. Была создана межрегиональная система торгов по государственным ценным бумагам (ГЦБ), объединившая в единый торгово-депозитарный комплекс биржевые площадки в Москве, Петербурге, Новосибирске, Ростове-на-Дону, Екатеринбурге, Владивостоке, Нижнем Новгороде, Самаре. Введен удаленный терминал (информационное рабочее место) в Париже. Учреждена расчетная палата ММВБ, призванная проводить расчетное обслуживание участников биржевых торгов ГЦБ. Это позволило размещать на аукционах выпуски ГКО/ОФЗ на сумму до 1,5 млрд долл. Объемы вторичных торгов достигли 1 млрд долл. в день. ММВБ стала третьей биржей мира по обороту торгов с государственными долговыми бумагами. Резко выросли и масштабы операций с акциями. Казалось, что пирамида ГКО обрела наконец устойчивость. Однако эта стабилизация оказалась призрачной. Кризис на фондовых рынках США и стран Юго-Восточной Азии вывел из равновесия все сегменты отечественного рынка ценных бумаг. Рынок акций в октябре 1997 г. - январе 1998 г. испытал пять сильнейших потрясений. Котировки наиболее ликвидных акций упали на 40-60% к началу 1998 г. В итоге курсы акций снизились до уровня конца 1996 г. Доходность ГКО/ОФЗ подскочила в 2,5-3 раза по сравнению с докризисным уровнем. Кризис был вызван прежде всего поведением нерезидентов. В связи с осложнениями на международном рынке нерезиденты в период обострения положения в Юго-Восточной Азии стали выводить свои средства и из ценных бумаг других стран. В России осенью 1997 г. нерезидентами было вложено в федеральные облигации 16 млрд долл. В ноябре-декабре они продали ГКО/ОФЗ на сумму 8 млрд долл.1

1

Экономическая безопасность: производство

- финансы - банки / Под ред. B.K.

Сенчагова. М.: Финстатинформ, 1998. С. 551. Весной

- летом 1998 г. доходность ГКО держалась

на очень высоком уровне - 50-60% годовых.

В начале августа начался ее неуклонный

рост. К концу первой недели августа

доходность государственных облигаций

достигла рубежа в 100% годовых. Еще

через неделю средняя учетная ставка по

всем выпускам ГКО превысила 320%

годовых (рис. 19.1).В этих условиях 17 августа

было принято решение о дефолте. Платежи

по ГКО/ОФЗ и операции с ними прекращались,

а вложения в эти бумаги замораживались.

В итоге впервые за период реформ угроза

нарушения экономической безопасности

России была воплощена в реальность.

Иностранные спекулятивные инвесторы

дестабилизировали финансовый рынок

страны и отбросили его по основным

показателям (процентные ставки, доходность

ГКО/ОФЗ, курсы акций) почти на два года

назад.Прямым следствием кризиса на

фондовом рынке явилось:

Весной

- летом 1998 г. доходность ГКО держалась

на очень высоком уровне - 50-60% годовых.

В начале августа начался ее неуклонный

рост. К концу первой недели августа

доходность государственных облигаций

достигла рубежа в 100% годовых. Еще

через неделю средняя учетная ставка по

всем выпускам ГКО превысила 320%

годовых (рис. 19.1).В этих условиях 17 августа

было принято решение о дефолте. Платежи

по ГКО/ОФЗ и операции с ними прекращались,

а вложения в эти бумаги замораживались.

В итоге впервые за период реформ угроза

нарушения экономической безопасности

России была воплощена в реальность.

Иностранные спекулятивные инвесторы

дестабилизировали финансовый рынок

страны и отбросили его по основным

показателям (процентные ставки, доходность

ГКО/ОФЗ, курсы акций) почти на два года

назад.Прямым следствием кризиса на

фондовом рынке явилось:

• уменьшение золотовалютных резервов страны с 23 млрд долл. в октябре

1997 г. до 11,5 млрд долл. в начале 1999 г.1 Половина всех резервов была истра- чена ЦБ РФ на скупку ГКО/ОФЗ и валютные интервенции;

• провал одной из главных задач финансово-кредитной политики ЦБ РФ -снижение ставки ссудного процента до уровня, при котором возможно предоставление недорогих кредитов реальному сектору. С осени 1997 г. по середину

1998 г. ставки резко возросли (например, по ломбардным кредитам - с 15-21 до 42% годовых)2;

усиление зависимости государственных финансов от внешних источников финансирования. Кризис на рынке ГКО/ОФЗ привел к недобору госзаимствований на внутреннем рынке. Эти средства были получены на внешнем рынке. В итоге доля госзаимствований на внутреннем и внешнем рынках составила соответственно 45,5 и 54,5% против 52 и 48% по плану. Если же учесть, что и на внутреннем рынке 25-30% средств было получено от нерезидентов, то почти 2/з всех госзаимствований с середины 1997 г. по середину 1998 г. пришлось на иностранный капитал, что крайне негативно сказалось на экономической безопасности страны3;

кризис в реальном секторе, дезорганизация кредитного и валютного рынков. Курс доллара вырос с 6,4 руб. летом 1998 г. до 22,98 руб. в начале января 1999 г.

В 1999-2002 гг. в связи со значительными изменениями, произошедшими на фондовом рынке, изменился и характер угроз экономической безопасности страны. Прежде всего резко уменьшилось прямое воздействие иностранных спекулятивных инвесторов на рынок ГЦБ. Нерезиденты не имеют права вкладывать новые средства в ГКО/ОФЗ, а также свободно репатриировать средства, полученные от продажи имеющихся у них реструктурированных после дефолта государственных облигаций.

Существенно снизилась угроза со стороны нерезидентов на рынке акций. В 1997-1998 гг. они могли в короткие сроки продать акции российских эмитентов на сумму 2-2,5 млрд долл. и вывести их из страны. В настоящее время в связи с сокращением количества свободно обращающихся акций нерезиденты способны в короткие сроки вывести из страны всего несколько десятков миллионов долларов.

1 Расчеты

по: Бюллетень банковской статистики.

1999. № 2. С. 17.

2 Ломбардные

кредиты - кредиты, предоставлявшиеся

в 1997-1998 гг. ЦБ РФ коммерческим банком

под залог ГКО/ОФЗ.

3 Экономическая

безопасность: производство - финансы

- банки / Под ред. В.К. Сенчагова. М.:

Финстатинформ, 1998. С. 551.

(скачкообразных изменений доходности государственных облигаций, курсов акций, оборотов ценных бумаг) на экономику.

В 1999-2002 гг. наиболее реальными угрозами экономической безопасности на фондовом рынке являлись следующие факторы. Несмотря на то что влияние нерезидентов на рынке значительно сократилось, именно они вносили главное дестабилизирующее влияние на рынок ГЦБ. Дело в том, что часть имевшихся у них ГКО/ОФЗ погашена в рублях. Эти рублевые средства, а также средства, полученные от продажи имеющихся у них ГКО/ОФЗ, конвертируются в СКВ на специальных аукционах. В промежутках между аукционами нерезиденты покупают облигации, а непосредственно перед аукционом - продают их. В результате доходность ГКО/ОФЗ изменялась на 5-7%, а обороты рынка носили скачкообразный характер.

Негативное влияние на экономическую безопасность страны оказывала все большая монополизация рынка ценных бумаг. В Российской торговой системе до 2/з от общего объема сделок с акциями приходилось на 3-5 компаний, причем эти компании либо со 100%-ным иностранным капиталом, либо тесно связаны с ним. На рынке ГЦБ основная часть сделок приходилась на несколько десятков юридических лиц - коммерческих банков и нерезидентов, попавших под реструктуризацию госдолга по ГКО/ОФЗ. Рост монополизации фондового рынка делает его все более замкнутой системой, препятствует участию в операциях с ценными бумагами средним и мелким инвесторам. Это не позволяет расширить масштабы операций, снизить зависимость состояния рынка от поведения небольшого числа крупных спекулятивных инвесторов.

Наконец, нельзя не обратить внимание и на тот факт, что возобновление эмиссии ГЦБ с конца 1999 г. вернуло фондовый рынок в систему бюджетно-перераспределительных отношений. Средства, полученные от размещения ГКО, идут не на инвестирование народного хозяйства, а на покрытие текущих потребностей федерального бюджета, в том числе на выплату процентов нерезидентам - держателям ОФЗ и на погашение этих ценных бумаг. В 2002 г. эмиссия федеральных облигаций резко возросла. Было выпущено ОФЗ на сумму 120 млрд руб. Из них 100 млрд руб. пошло на погашение прежних выпусков ОФЗ. Налицо новое строительство пирамиды ГКО/ОФЗ.

Вовлечение фондового рынка в бюджетную систему, строительство пирамиды ГКО/ОФЗ, как убедительно показала практика 1997-1998 гг., подрывает инвестиционный потенциал страны, ведет к губительным последствиям для экономики (пример - дефолт 1998 г.). Возрождение рынка ГЦБ по образцу рынка додефолтовского периода увеличивает неустойчивость фондового рынка России, повышает угрозу ее экономической безопасности.

На экономическую безопасность страны помимо внутренних факторов влияют и внешние. После временного затишья на мировом фондовом рынке в конце 1998-1999 гг., когда казалось, что угроза глобального кризиса, назревавшего в 1997-1998 гг., прошла, положение на нем вновь резко обострилось.

За последние годы на мировом фондовом рынке произошли радикальные перемены. Расширились функции фондового рынка в системе международных экономических отношений, резко увеличилось его влияние на стабильность как финансового рынка в целом, так и реального сектора.

Основными факторами, влияющими на состояние мирового фондового рынка, являются:

• возникший осенью 2000 г. кризис на рынке акций США. В результате важнейшие фондовые индексы США за последние 2,5 года упали: Dow Jones Industrial с 11 310 до 7286; Standard&Poors 500 с 1520 до 777; NASDAQ с 5100 до 1114. Только в акциях hi-tech «сгорело» свыше 5 трлн долл.;

начавшийся в конце 2000 г. - начале 2001 г. под влиянием событий в США кризис на мировом фондовом рынке. Важнейшие фондовые индексы за год упали: британский FTSE-100 с 6798 до 3671; французский САС-40 с 6922 до 2656; германский DAX-30 с 7445 до 2598; гонконгский Hang Seng с 17 274 до 8934. В настоящее время на фондовом рынке США началось оживление. Dow Jones Industrial вырос до 10 200, a NASDAQ до 1950 пунктов. Однако до предкризисного уровня еще очень далеко. Европейские фондовые индексы выросли крайне незначительно;

террористические акты в США, усилившие кризис на мировом рынке акций. После событий 11 сентября 2001 г. суммарная рыночная стоимость акций уменьшилась более чем на 1,5 трлн долл.1;

• перспективы крупномасштабных военных действий против террористов. На Россию кризис на мировом фондовом рынке оказал неоднозначное

влияние. Рынок ГЦБ практически не пострадал от кризиса. Лишь после террористических актов в США 11 сентября 2001 г. был отложен аукцион по размещению ОФЗ, а также незначительно снизились котировки некоторых выпусков федеральных облигаций. Однако уже через несколько дней котировки ГЦБ вернулись к своей долгосрочной тенденции - продолжающемуся с конца 1999 г. росту.

Зато рынок акций серьезно пострадал от кризиса. Уже в начале весны 2001 г. котировки дивидендных бумаг резко упали. Однако в июне-июле последовал почти 30%-ный рост «голубых фишек». После некоторого снижения котировок в августе-сентябре начал формироваться восходящий тренд котировок. Однако вечером 11 сентября после получения известий о трагических событиях в США котировки в течение короткого времени буквально «провалились» (рис. 19.2).

1

Данные официальных сайтов ЦБ РФ и ММВБ

в Интернете. Из

рис. 19.2 видно, что курсы акций РАО «ЕЭС

России» (на них приходится более 50%

оборота торгов акциями на ММВБ) в течение

первых 6 ч торгов находились в диапазоне

3,155-3,177 руб. за акцию. Однако около 17 ч

московского времени поступила

информация, о том, что в одно из зданий

Всемирного торгового центра в

Нью-Йорке врезался захваченный

террористами самолет. В итоге за 7

мин курс акций упал с 3,167 до 3,108 руб. Затем

последовала попытка участников биржи

стабилизировать ситуацию - курс акций

вырос до 3,142. Но в это время поступили

новые известия об атаке террористов на

второе здание Всемирного торгового

центра и на Пентагон, после чего в течение

примерно 20 мин курс акций снизился до

3,04 руб.

Из

рис. 19.2 видно, что курсы акций РАО «ЕЭС

России» (на них приходится более 50%

оборота торгов акциями на ММВБ) в течение

первых 6 ч торгов находились в диапазоне

3,155-3,177 руб. за акцию. Однако около 17 ч

московского времени поступила

информация, о том, что в одно из зданий

Всемирного торгового центра в

Нью-Йорке врезался захваченный

террористами самолет. В итоге за 7

мин курс акций упал с 3,167 до 3,108 руб. Затем

последовала попытка участников биржи

стабилизировать ситуацию - курс акций

вырос до 3,142. Но в это время поступили

новые известия об атаке террористов на

второе здание Всемирного торгового

центра и на Пентагон, после чего в течение

примерно 20 мин курс акций снизился до

3,04 руб.

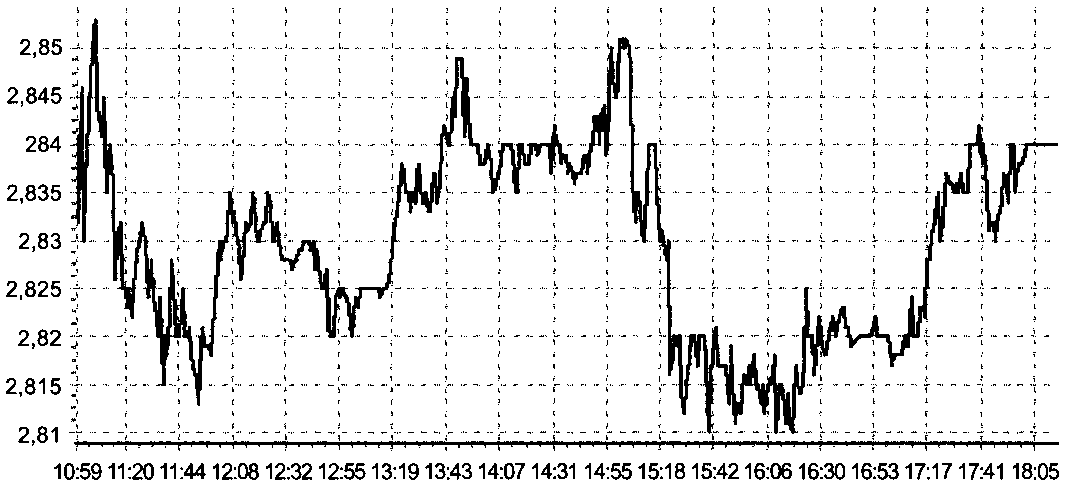

Рынок вошел в состояние крайней нестабильности. Явно проявился понижающийся тренд с высокой степенью волатильности (рис. 19.3).

На рис. 19.2 до момента получения известий о террористических актах в США показано изменение котировок, типичное для стабильного рынка, - отклонения от тренда невелики. Их сравнение с изменением котировок, представленных на рис. 19.3, дает яркое представление о переходе рынка в крайне нестабильное положение. Котировки меняются скачками, причем каждый новый скачок завершается на отметке ниже предыдущего.

Рис. 19.3. Изменение котировок акций РАО «ЕЭС России» на ММВБ 13 сентября 2001 г., руб.

Расчеты по: Данные официального сайта ММВБ в Интернете.