Приложение в Образец заявления по выбору темы выпускной квалификационной работы

Зав. кафедрой

«Массовые коммуникации

и лингвистика»

к.и.н., доненту

Е. Е. Кувшиновой.

студента группы_____

_______________

(И.О.Ф. пишется полностью)

Заявление

Прошу закрепить за мной тему выпускной квалификационной работы № ____ «_______________________________________________».

В качестве базы преддипломной практики прошу утвердить предприятие ______________________________ .

(наименование предприятия)

(дата в формате 00.00.0000) подпись

Приложение г Титульный лист к отчету о преддипломной практике

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Саратовский государственный технический университет имени Гагарина Ю. А.»

Институт Развития Бизнеса и Стратегий

ОТЧЕТ

о прохождении преддипломной практики

Студента ___ курса группы__(за)очного отделения_специальности «Реклама» 032401.65; «Социально-культурный сервис и туризм» 100103.65.

________________________________________________________________

(фамилия, имя, отчество.)

Место прохождения практики________________________________________________________

________________________________________________________________

Сроки практики с _________________________по_____________________

Дата сдачи отчета_______________________________

Руководитель дипломного проекта __________________________________

(имя, отчество, фамилия)

Руководитель практики от института_________________________________

(имя, отчество, фамилия)

Приложение д Примерный вариант выполнения общего анализа деятельности предприятия

Анализ деятельности предприятия является одной из функций управления и основывается на глубоком знании экономики и организации оказания услуг, предусматривает комплексное изучение деятельности предприятия с целью повышения ее эффективности, и является той базой, на которой строится разработка всех стратегий предприятия. Общий анализ деятельности предприятия предполагает наличие в работе двух основных разделов.

Раздел 1. Анализ хозяйственной деятельности предприятия, состоящий из следующих пунктов:

1. Краткая характеристика предприятия.

2. Анализ объемов производства и реализации продукции.

3. Анализ состояния и использования трудовых ресурсов.

4. Анализ себестоимости, прибыли и рентабельности.

Краткая характеристика предприятия должна включать сведения об организационно-правовой форме, дату государственной регистрации, основные виды деятельности, структуру объема продаж продукции (оказания услуг, выполнения работ) по видам деятельности.

Примером может служить динамика объемов туристических услуг агентства за 2009 год представленная в таблице 1.

Таблица 1

Динамика объемов реализованных туруслуг

ООО «Эльбрус-21» Магазин Горящих Путевок» за 2009 год

2009 год |

||||||||||||

Показатели |

янв |

фев |

март |

апр |

май |

июнь |

июль |

авг |

сен |

окт |

ноя |

дек |

Кол-во проданных путевок, шт |

128 |

18 |

34 |

23 |

34 |

52 |

54 |

78 |

66 |

34 |

31 |

34 |

Величина оборота, тыс.руб. |

641 |

267 |

572 |

395 |

612 |

937 |

1134 |

1873 |

1577 |

641 |

592 |

651 |

Величина комиссионного вознаграждения агентства тыс р |

71 |

30 |

46 |

39 |

56 |

88 |

110 |

173 |

130 |

53 |

58 |

52 |

Анализ финансово-экономической деятельности предприятия осуществляется с использованием следующих методов анализа:

1. Горизонтальный (временной) анализ базируется на изучении динамики показателей отчетного года (периода) путем сравнения показателей отчетности, оценки их резких изменений и сравнения с изменениями других статей. Методом горизонтального анализа дается оценка состава и динамики имущества; капитала, вложенного в имущество предприятия; состава и динамики прибыли (убытка) до налогообложения. Изменение показателей необходимо рассматривать как в абсолютном денежном выражении, так и в процентах (темп прироста). В противном случае можно сделать ошибочные выводы: темп прироста в процентном выражении может быть высоким, однако в абсолютном выражении сумма прироста оказывается незначительной.

2. Вертикальный (структурный) анализ базируется на расчете и сравнении удельных весов отдельных показателей отчетности в общем итоговом показателе:

структурный анализ имущества (активов);

структурный анализ основных средств;

структурный анализ оборотных активов;

структурный анализ капитала, вложенного имущество (пассивов);

структурный анализ расходов по обычным видам деятельности;

структурный анализ прибыли до налогообложения;

структурный анализ денежного потока.

Анализ деятельности предприятия стоит начинать с исследования объемов производства и реализации услуг и темпов их увеличения. Объем производства товаров и услуг можно выразить в условно натуральных, натуральных, и ценовых показателях, а также в единицах трудоемкости (количество койко-дней, человеко-дней, экскурсионных часов). Поскольку в сфере услуг производство услуги зачастую неотделимо от ее продажи – имеет смысл сконцентрироваться на реализованных услугах. Для исследования динамики объема реализации используются предоставленные данные о реализации услуг за несколько лет в сопоставимых ценах. В таблице 2 изображен методический анализ динамики объема реализации.

Таблица 2

Методический анализ динамики объема реализации.

Показатели |

Первый бизнес год |

Второй год |

Третий год |

Четвертый год |

Пятый год |

Объем реализации в % к реализации базисного года |

100 |

106 |

113 |

97 |

135 |

Объем реализации в % к предыдущему году |

- |

106 |

106,6 |

90,9 |

148,5 |

В первом случае за 100% принимается первый бизнес год, тогда как во втором случае за 100% принимается предыдущий год. Так, например, в 4 году наблюдалось падение объемов реализации относительно первого года на 3% (100% - 97%), а относительно 3 года – почти на10% (100% - 90,9%).

В заключение анализа объема производства и реализации продукции определяются резервы его роста. Для этого изучается структура затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким или трудоемким. Эффективность использования соответствующих ресурсов имеет большое значение для увеличения объемов продукции и прибыльности предприятия.

Анализ состояния и использования трудовых ресурсов

Под трудовыми ресурсами организации понимают численность и состав её персонала. От обеспеченности организации трудовыми ресурсами и эффективности их использования зависят объём, качество и своевременность выполнения производственных задач, эффективность использования оборудования, которые, в свою очередь, влияют на объём производства продукции, её себестоимость, прибыль и ряд других финансово-экономических показателей.

Количество работающих на конкретный момент времени оценивается тремя показателями: списочной численностью, явочной численностью и числом фактически работающих. Формулы расчета показателей средней численности представлены в таблице 3.

Таблица 3

Расчет показателей средней численности

Показатель |

Формула расчета |

Среднесписочная численность, RCC |

|

Среднеявочная численность, RCЯ |

|

Среднее число фактически работающих, RCФ |

|

Состав и структура работников организации на примере гостиничного комплекса представлены в таблице 4

Таблица 4

Показатель |

Отчет, чел |

Структура, % |

Темп роста, % |

||

Предыдущий период |

Текущий период |

Предыдущий период |

Текущий период |

||

Среднесписочная численность работников |

1077 |

1108 |

100 |

100 |

102,9 |

в том числе: |

|

|

|

|

|

|

129 |

155 |

12 |

14 |

120,2 |

|

948 |

953 |

88 |

86 |

100,5 |

Объем производства услуг и, соответственно, производительность труда могут быть выражены в натуральных, условно-натуральных, стоимостных и трудовых единицах измерения. Стоимостные показатели являются универсальными (они определяются через цены), однако испытывают на себе влияние инфляции и не очень четко характеризуют реальную производительность труда. Натуральные показатели имеют ограниченное применение, используются, как правило, в рамках одного предприятия.

Таблица 5

Показатели |

Отчет |

Изменение |

||

Предыдущий период |

Текущий период |

Темп роста, % |

||

Объем реализации услуг, тыс. руб. |

572661 |

717416 |

125,28 |

+144745 |

Среднесписочная численность работников, чел. |

1077 |

1108 |

102,9 |

+31 |

Производительность труда годовая, тыс. руб. |

531,72 |

647,49 |

121,8 |

+115,77 |

Отработано человеко-дней рабочими всего |

160686 |

194980 |

121,3 |

+34294 |

Отработано одним рабочим человеко-дней за год |

169,5 |

204,6 |

120,7 |

+35,1 |

По данным таблицы 5 мы можем проследить зависимость изменения объема реализации услуг от увеличения среднесписочной численности работников и количества отработанных человеко-дней за определенный период. В 4 колонке приведены относительные показатели изменений, а в 5 колонке – натуральные.

Обобщающей оценкой эффективности деятельности предприятия в рыночных условиях хозяйствования служат показатели рентабельности себестоимости и прибыли.

Прибыль — это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов. Прибыль организации складывается из трех основных элементов:

прибыль (или убыток) от реализации продукции, работ и услуг;

прибыль (или убыток) от прочей реализации;

операционные, внереализационные и чрезвычайные доходы и расходы.

Основную часть получаемой прибыли составляет прибыль от реализации продукции, работ, услуг. Главным в повышении прибыли является снижение себестоимости продукции. Себестоимость включает в себя издержки на материалы, накладные расходы, энергию, заработную плату, амортизацию и т.д. Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений для того чтобы увеличить рентабельность предприятия.

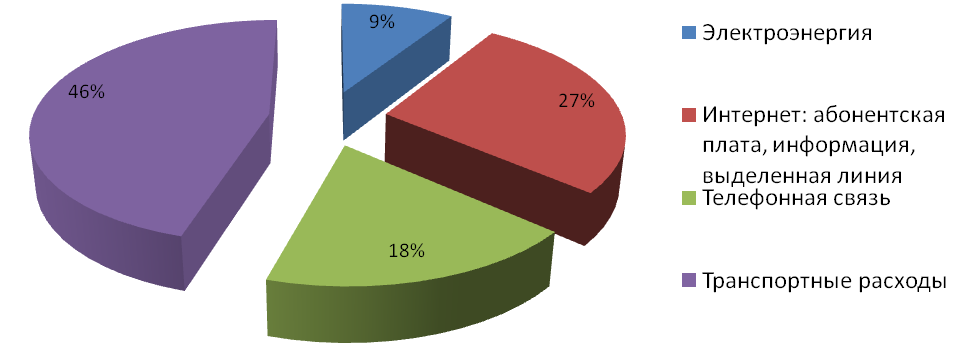

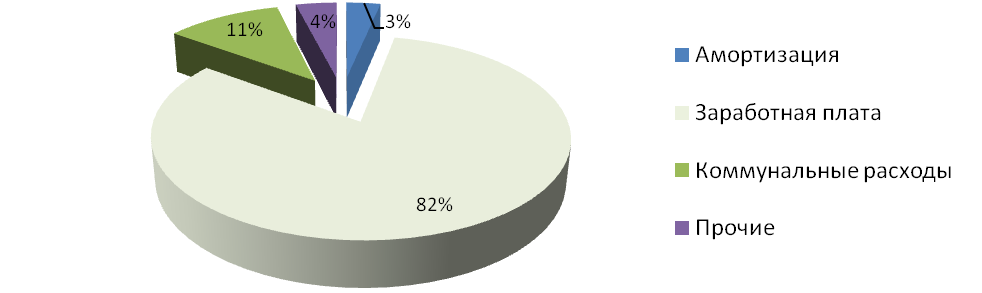

Таблица 6

Структура затрат туристического агентства

Переменные затраты: |

В год |

Электроэнергия |

10 000 |

Интернет: абонентская плата, информация, выделенная линия |

30 000 |

Телефонная связь |

20 000 |

Транспортные расходы |

50 000 |

Итого: |

130 000 |

Постоянные затраты: |

|

Амортизация |

20 000 |

Заработная плата |

500 000 |

Коммунальные расходы |

67 000 |

Прочие |

24 000 |

Итого: |

611 000 |

Итого издержки: |

741 000 |

Структура затрат может быть представлена графически. На диаграммах (рисунок 1 и 2) представлена структура постоянных и переменных затрат фирмы.

Рисунок 1 Структура переменных затрат туристического агентства

Рисунок 2 Структура постоянных затрат туристического агентства

Таким образом мы видим долю каждого типа затрат в общих затратах фирмы. Это позволяет сделать вывод об обоснованности этих затрат для предприятия. Так, среди переменных затрат доминируют затраты на заработную плату, а также велика доля коммунальных расходов. Среди переменных затрат доминируют транспортные расходы и затраты на интернет. Фирма проанализировав структуру затрат найдет возможность сократить чрезмерно высокие затраты.

Себестоимость непосредственно влияет на рентабельность деятельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Для анализа показателей рентабельности необходимо дать оценку тенденций их изменения. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат).

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Рентабельность продукции (норма прибыли) – отношение общей суммы прибыли к издержкам производства и реализации продукции, т.е. относительная величина прибыли, приходящейся на 1 руб. текущих затрат:

Рп = (Ц – С) *100% / С

(1)

где Рп – рентабельность продукции, %;

Ц – цена единицы продукции, руб.;

С – себестоимость единицы продукции, руб.;

(Ц–С) – прибыль в расчете на товарный выпуск, руб.

Данный показатель рассчитывается как на весь объем, так и на единицу продукции. Например, для гостиничного бизнеса характерен показатель «доходность гостиничного номера». Также можно рассчитать рентабельность рекламы.

Подведя итоги рекламной политики фирмы за последние 3 года, построим таблицу, в которой отразим, как изменяются затраты на рекламу, полученная выручка и эффективность рекламы. Динамика эффективности рекламы туристического агентства представлена в таблице 7. В данном случае рентабельность рекламы рассчитывается как отношение выручки фирмы к ее затратам на рекламу.

Таблица 7

Динамика эффективности рекламы с 2008 – 2010 годы

Показатели |

2008 год |

2009 год |

2010 год |

Рекламный бюджет, руб. |

50 400 |

54 400 |

78 600 |

Выручка от реализации путевок, зависимая от рекламы, руб. |

553 000 |

759 000 |

928 000 |

Рентабельность рекламы |

11 |

14 |

12 |

Источником информации для анализа хозяйственной деятельности предприятия служат документы годовой бухгалтерской отчетности предприятия. В соответствии с Приказом Минфина России от 22.07.2003 № 67н (в ред. на 08.11.2010 N 142н) в состав годовой бухгалтерской отчетности включаются:

Бухгалтерский баланс - форма № 1;

Отчет о прибылях и убытках - форма № 2;

Отчет об изменениях капитала - форма № 3;

Отчет о движении денежных средств - форма № 4;

Приложение к бухгалтерскому балансу - форма № 5;

Отчет о целевом использовании полученных средств - форма № 6 (представляют некоммерческие организации);

Пояснительная записка;

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности предприятия, если она в соответствии с Федеральными законами подлежит обязательному аудиту.