2.6. Приклад калькулювання витрат на виробництво продукції

Розглянемо на умовному прикладі застосування нормативного методу калькулювання собівартості готової продукції. У прикладі використано способи та прийоми, опис яких було надано в теоретичній частині цього розділу.

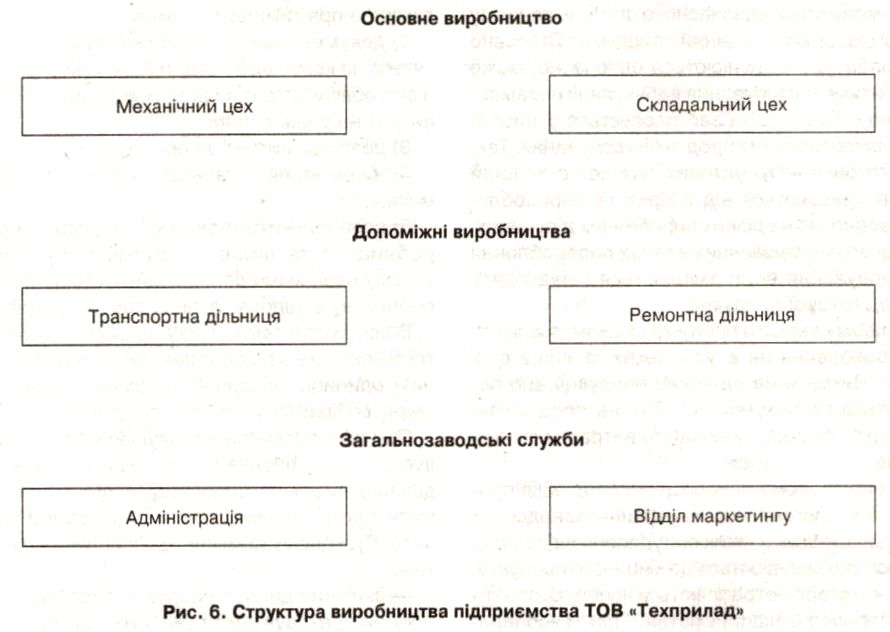

Виробниче підприємство ТОВ «Техприлад» випускає виріб А. Підприємство самостійно, використовуючи потужності механічного цеху, виготовляє деякі комплектуючі (виріб Б, виріб В) для виробу А. Решту комплектуючих (вузол Д, виріб К, виріб М) підприємство одержує від постачальників. Готові вироби А збираються в складальному цеху, звідки і надходять на склад.

Структура підприємства ТОВ «Техприлад» має такий вигляд (рис. 6):

Виріб А — це серійний виріб, виробництво якого поставлено на потік. Технологічний процес виробництва виробу А передбачає набір операцій, що повторюються, тому для калькулювання собівартості виробу А вибрано нормативний метод. Розрахунок та коригування норм витрат провадяться на місячній основі.

Оскільки собівартість виробу А включає собівартість виробів Б і В, то, у свою чергу, потрібне калькулювання собівартостей цих виробів.

Транспортна дільниця займається доставлен-ням сировини та матеріалів, обслуговуванням переміщень виробів усередині підприємства, а також доставленням готової продукції покупцям.

Ремонтна дільниця виконує роботи з ремонту і обслуговування виробничого обладнання.

До адміністрації підприємства належать керівництво підприємства та бухгалтерія.

Завдання відділу збуту — маркетинг, робота з постачальниками та покупцями.

Нормативи на підприємстві розраховані на підставі технічної документації та коригуються залежно від змін у технологічних процесах.

Для калькулювання собівартості виробів Б і В та готового виробу А знадобляться норми витрачання матеріалів, норми трудовитрат і норми накладних витрат.

Для документування норм витрат матеріалів складаються специфікації норм витрат матеріалів на одиницю продукції, що випускається. Специфікації, наведені в цьому прикладі, містять мінімум необхідної інформації. При складанні специфікацій на кожному конкретному підприємстві можуть складатися докладніші специфікації. Форма специфікації має відповідати головній меті — відображати всю необхідну інформацію, що ідентифікує (прив'язує до конкретного виробу, групи виробів) та обґрунтовує розрахунок витрат. Також докладність форми специфікації має забезпечувати можливість контролю над нормами витрат. Отже, наведені нижче специфікації мають рекомендаційний характер, і, наприклад, для розрахунку норм трудовитрат і накладних витрат (як виробничих, так і невиробничих) підприємства можуть застосовувати інші форми та методи.

Для виробу Б відповідна специфікація має такий вигляд (табл. 3):

Специфікація норм витрат матеріалів на одиницю виробу Б, що випускається механічним цехом

Таблиця 3

Підприємство |

ТОВ «Техприлад» |

||||

Найменування |

Виріб Б

|

||||

Номер специфікації |

1 |

||||

Артикул |

|

|

М001 |

||

Найменування |

Од. виміру |

Ціна, грн. |

Виріб Б |

||

І норма витрат І |

сума , грн. |

||||

Сировина та матеріали |

|||||

Матеріал 001 |

кг |

5 |

0,128 |

0,64 |

|

Відходи матеріалу 001 |

|||||

Зворотні відходи |

кг |

5 |

0,014 |

0,07 |

|

Разом матеріальних витрат |

|

0,57 |

|||

Аналогічна специфікація для виробу В має такі показники (табл. 4):

Специфікація норм витрат матеріалів на одиницю виробу В, що випускається механічним цехом

Таблиця 4

Підприємство |

Тов Техприлад |

|||

Найменування |

Виріб В |

|||

Номер специфікації |

2 |

|||

Артикул |

Од. виміру

|

|

М002 |

|

Найменування |

Виріб В |

|||

норма витрат |

сума , грн. |

|||

Сировина та матеріали |

||||

Матеріал 002 |

кг |

20 |

0,173 |

3, 46 |

Відходи матеріалу 002 |

||||

Зворотні відходи |

кг |

20 |

0,009 |

0 18 |

Разом матеріальних витрат |

|

з, 28 |

||

Далі потрібно визначити норми за трудовитратами на виготовлення виробів Б та В. Для цієї мети також складаємо відповідні специфікації (табл. 5, табл. 6):

Специфікація норм трудовитрат на одиницю виробу Б, що випускається механічним цехом

Таблиця 5

Підприємство |

ТОВ «Техприлад» |

|||

Найменування |

Виріб Б |

|||

Номер специфікації |

3 |

|||

Артикул |

Од. виміру |

Погодинна нормативна ставка, грн. |

М001 |

|

Найменування |

Виріб Б |

|||

норматив трудовитрат |

сума, грн. |

|||

Операції |

||||

Операція 1 |

години |

10 |

0,05 |

0,50 |

Операція 2 |

години |

12 |

0,08333 |

1,00 |

Операція 3 |

години |

25 |

0,33333 |

8,33 |

Разом трудовитрат |

9,83 |

|||

Відрахування на соціальні заходи |

3,70 ': |

|||

УСЬОГО |

13,53 |

|||

Таблиця 6

Специфікація норм трудовитрат на одиницю виробу В, що випускається механічним цехом

Підприємство |

ТОВ «Техприлад» |

|||

Найменування |

Виріб В |

|||

Номер специфікації |

4 |

|||

Артикул |

Од. виміру

|

Погодинна нормативна ставка, грн. |

М002 |

|

Найменування |

Виріб В |

|||

норма трудовитрат |

сума, грн. |

|||

Операції |

||||

Операція 1 |

години |

10 |

0,05 |

0,50 |

Операція 4 |

години |

14 |

0,25 |

3,50 |

Разом трудовитрат |

4,00 |

|||

Відрахування на соціальні заходи |

1,51 |

|||

УСЬОГО |

5,51 |

|||

Специфікацію норм для загальновиробничих витрат по механічному цеху складено з урахуванням правил розподілу загальновиробничих витрат, установлених П(С)БО 16, і вона має такий вигляд (табл. 7):

Таблиця 7 Специфікація норм загальновиробничих витрат

Підприємство |

ТОВ «Техприлад» |

||

Підрозділ |

Механічний цех |

||

Номер специфікації |

5 |

||

Артикул |

М001 |

М002 |

Усього |

Найменування |

Виріб Б |

Виріб В |

|

Показники на весь обсяг випуску виробів |

|||

Випуск продукції, шт. |

510 |

2050 |

2560 |

Коефіцієнт загальновиробничих витрат на виріб |

0,2 |

0,8 |

1 |

Загальна сума загальновиробничих накладних витрат, грн. |

6000 |

24000 |

30000 |

Із них: — змінні, грн.; — постійні, грн. |

2000 4000 |

8000 16000 |

10000 20000* |

База розподілу загальновиробничих витрат, машино-годин |

469,2 |

615 |

|

Норми для розподілу загальновиробничих накладних витрат: — змінні, грн./машино-годин; — постійні, грн./машино-годин |

4,26(2000:469,2) 8,53 (4000 : 469,2) |

13,01 (8000:615) 26,02(16000:615) |

|

Питомі показники на одиницю виробу |

|||

Норма питомих загальновиробничих накладних витрат, грн. |

11,76(6000:510) або (3,92+ 7,84) |

11,71 (24000 : 2050) |

|

Із них: — змінні, грн.; — постійні, грн. |

3,92 (2000 : 510) 7,84(4000:510) |

3,90 (8000 : 2050) 7,81 (16000 : 2050) |

|

Норма для розподілу загальновиробничих накладних витрат необхідна для цілей розподілу таких витрат відповідно до П(С)БО 16. Норма питомих загальновиробничих витрат необхідна для цілей калькулювання виробничої собівартості виробів.

Допоміжні виробництва надають послуги всім підрозділам основного виробництва: як механічному, так і складальному цеху. Вартість послуг, наданих допоміжними виробництвами основному виробництву, склала (табл. 8):

Таблиця 8

Допоміжне виробництво |

Вартість послуг, грн. |

УСЬОГО, грн. |

|

механічний цех |

складальний цех |

||

Транспортна дільниця |

3000 |

3500 |

6500 |

Ремонтна дільниця |

10000 |

2000 |

12000 |

Використовуючи показники з табл. 8, можна скласти специфікацію норм витрат допоміжних виробництв (табл. 9):

Специфікація норм витрат допоміжних виробництв

Таблиця 9

Підприємство |

ТОВ «Техприлад» |

||

Підрозділ |

Механічний цех |

||

Номер специфікації |

6 |

||

Артикул |

М001 |

М002 |

Усього |

:. Найменування |

Виріб Б |

Виріб В |

|

Випуск продукції, шт. |

510 |

2050 |

2560 |

Коефіцієнт для розподілу між виробами |

0,2 |

0,8 |

1 |

Загальна вартість послуг транспортної дільниці, грн. |

600 (3000 х 0,2) |

2400(3000x0,8) |

3000 |

Норма на послуги транспортної дільниці, грн. |

1,18(600: 510) |

1,17(2400:2050) |

|

Загальна вартість послуг ремонтної дільниці, грн. |

2000(10000x0,2) |

8000(10000x0,8) |

10000 |

Норма на послуги ремонтної дільниці, грн. |

3,92 (2000 : 510) |

3,90 (8000 : 2050) |

|

Можна скласти нормативні калькуляції виробничої собівартості виробу Б та виробу В (табл. 10,11).

Таблиця 10

Калькуляція(нормативна)

Підприємство |

ТОВ «Техприлад» |

|

Складена на |

Березень 2006 року |

|

Артикул |

М001 |

|

Найменування |

Виріб Б |

|

Калькуляційна одиниця |

шт. |

|

Шифр рядка |

Найменування статті калькуляції |

Сума, Грн. |

1 |

|

3 |

•01 |

Сировина та матеріали (за вирахуванням зворотних відходів) |

0,57 |

02 |

Заробітна плата |

9,83 |

03 |

Відрахування на соціальні заходи |

3,76 |

04 |

Загальновиробничі витрати |

11,76 |

|

||

1 |

2 |

3 |

|

Послуги допоміжних виробництв: |

|

05 |

— послуги транспортної дільниці |

1,18 |

06 |

— послуги ремонтної дільниці |

3,92 |

07 |

РАЗОМ виробнича собівартість |

30,96 |

Калькуляція (нормативна)

Таблиця 11

Підприємство |

ТОВ «Техприлад» |

|

Складена на |

Березень 2006 року |

|

Артикул |

М002 |

|

Найменування |

Виріб В |

|

Калькуляційна одиниця |

шт. |

|

Шифр рядка |

Найменування статті калькуляції |

Сума, грн. |

01 |

Сировина та матеріали (за вирахуванням зворотних відходів) |

3,28 |

02 |

Заробітна плата |

4,00 |

03 |

Відрахування на соціальні заходи |

1,51 |

04 |

Загальновиробничі витрати |

11,71 |

|

Послуги допоміжних виробництв: |

|

05 |

— послуги транспортної дільниці |

1,17 |

06 |

— послуги ремонтної дільниці |

3,90 |

07 |

РАЗОМ виробнича собівартість |

25,57 |

Після того як розраховано нормативну виробничу собівартість виробу Б та виробу В, можна приступити до розрахунку нормативної собівартості готової продукції, що випускається підприємством ТОВ «Техприлад», — виробу А.

Специфікації, що складаються (табл. 12-14), аналогічні наведеним вище в табл. 3-9.

Таблиця 12

Специфікація норм витрат матеріалів на одиницю виробу А, що випускається складальним цехом

Підприємство |

ТОВ «Техприлад» |

|||

Найменування |

Виріб А |

|||

Номер специфікації |

7 |

|||

Артикул |

Од. виміру |

Ціна, грн. |

С003 |

|

Найменування |

Виріб А |

|||

норма витрат |

сума, грн. |

|||

Сировина та матеріали |

||||

Виріб Б |

шт. |

30,96 |

1 |

30,96 |

Виріб В |

шт. |

25,57 |

4 |

102,28 |

Вузол Д |

шт. |

187,34 |

1 |

187,34 |

Виріб К |

шт. |

0,87 |

19 |

16,53 |

Виріб М |

шт. |

3,56 |

4 |

14,24 |

Разом матеріальних витрат |

351,35 |

|||

Специфікація норм трудовитрат на одиницю виробу А, що випускається складальним цехом

Таблиця 13

Підприємство |

ТОВ «Техприлад» |

|

|

|

Найменування |

Виріб А |

|||

Номер специфікації |

8 |

|||

Артикул |

Од. виміру |

Погодинна нормативна ставка, грн. |

С003 |

|

Найменування |

Виріб А |

|||

норматив трудовитрат |

сума, грн. |

|||

Операції |

|

|

|

|

Операція 5 |

години |

7 |

0,2 |

1,40 |

Операція 6 |

години |

11 |

0,5 |

5,50 |

Разом трудовитрат |

6,90 |

|||

Відрахування на соціальні заходи |

2,60 |

|||

УСЬОГО |

9,50 |

|||

Таблиця 14

Специфікація норм загальновиробничих витрат

Підприємство |

ТОВ «Техприлад» |

Підрозділ |

Складальний цех |

Номер специфікації |

9 |

Артикул |

С003 |

Найменування |

Виріб А |

Показники на весь обсяг випуску виробів |

|

Випуск продукції, шт. |

500 |

Загальна сума загальновиробничих накладних витрат, грн. |

10000 |

Із них: — змінні, грн.; — постійні, грн. |

3000 7000 |

База розподілу загальновиробничих витрат, машино-годин |

350 |

Норми для розподілу загальновиробничих накладних витрат: — змінні, грн./машино-годин — постійні, грн./машино-годин |

8,6 (3000 : 350,) 20 (7000 : 350) |

Питомі показники на одиницю виробу |

|

Норма питомих загальновиробничих накладних витрат, грн. |

20 (10000 : 500) |

Із них: — змінні, грн.; — постійні, грн. |

6(3000 : 500) 14 (7000 : 500) |

Для того щоб розрахувати норми витрат щодо послуг допоміжних виробництв (табл. 15), ще раз скористаємося показниками табл. 8.

Специфікація норм витрат допоміжних виробництв

Таблиця 15

Підприємство |

|

ТОВ «Техприлад» |

Підрозділ |

|

■Складальний цех |

Номер специфікації |

|

10 |

Артикул |

|

С003 |

Найменування |

|

Виріб А |

Випуск продукції, шт. |

|

500 |

Загальна вартість послуг транспортної дільниці, грн. |

|

3500 |

Норма на послуги транспортної дільниці, грн. |

|

7,00 (3500 : 500) |

Загальна вартість послуг ремонтної дільниці, грн. |

|

2000 |

Норма на послуги ремонтної дільниці, грн. |

|

4,00 (2000 : 500) |

Розраховано всі показники для визначення нормативної виробничої собівартості виробу А, однак для визначення повної собівартості цього виробу необхідні норми витрат, не включених до виробничої собівартості виробів, — назвемо їх невиробничими накладними витратами. Оскільки підприємство випускає одне найменування виробу, то всі невиробничі накладні витрати буде розподілено на обсяг випуску виробу А. Наприклад, якби підприємство випускало два наймену-

вання виробів, то невиробничі накладні витрати розподілялися б між такими найменуваннями пропорційно базі розподілу. Прикладом у цьому випадку може бути розподіл загальновиробничих накладних витрат між виробом Б та виробом В за допомогою коефіцієнта, розрахованого на базі показників обсягів випуску таких виробів.

Показники «невиробничих накладних» витрат і норми, що їм відповідають, наведено в табл. 16.

Специфікація норм витрат невиробничих накладних витрат

Таблиця 16

Підприємство |

ТОВ «Техприлад» |

Підрозділ |

Загальнозаводські служби |

Номер специфікації |

11 |

Артикул |

С003 |

Найменування |

Виріб А |

Випуск продукції, шт. |

500 |

Загальна сума адміністративних витрат, грн. |

25000 |

Норма адміністративних витрат, грн. |

50,00 (25000 : 500) |

Загальна сума витрат на збут, грн. |

5000 |

Норма витрат на збут, грн. |

10,00 (5000 : 500) |

Загальна сума інших операційних витрат, грн. |

1100 |

Норма інших операційних витрат, грн. |

2,20(1100: 500) |

Розраховано всі показники, необхідні для складання калькуляції нормативної собівартості виробу А. Ця калькуляція має такі показники (табл. 17):

Таблиця 17

Калькуляція (нормативна)

Підприємство |

ТОВ «Техприлад» |

|

Складена на |

Березень 2006 року |

|

Артикул |

С003 |

|

Найменування |

Виріб А |

|

Калькуляційна одиниця |

шт. |

|

Шифр рядка |

Найменування статті калькуляції |

Сума, грн. |

01 |

Комплектуючі |

351,35 |

02 |

Заробітна плата |

6,90 |

03 |

Відрахування на соціальні заходи |

2,60 |

04 |

Загальновиробничі витрати |

20,00 |

|

Послуги допоміжних виробництв: |

|

05 |

— послуги транспортної дільниці |

7,00 |

06 |

— послуги ремонтної дільниці |

4,00 |

|

РАЗОМ виробнича собівартість |

391,85 |

|

Невиробничі накладні витрати |

|

07 |

— адміністративні витрати |

50,00 |

08 |

— витрати на збут |

10,00 |

09 |

— інші операційні витрати |

2,20 |

10 |

РАЗОМ повна собівартість |

454,05 |