2. Калькулювання витрат на виробництво продукції

Основоположним нормативним документом, що визначає схему калькулювання собівартості продукції, є П(С)БО 16. Характерною рисою схеми формування собівартості продукції є використання рах. 26 «Готова продукція» для відображення фактичної виробничої собівартості готової продукції. Формування собівартості відповідно до такої схеми відбувається за методом валових витрат. Покажемо, як виглядає така схема з використанням рахунків бухгалтерського обліку:

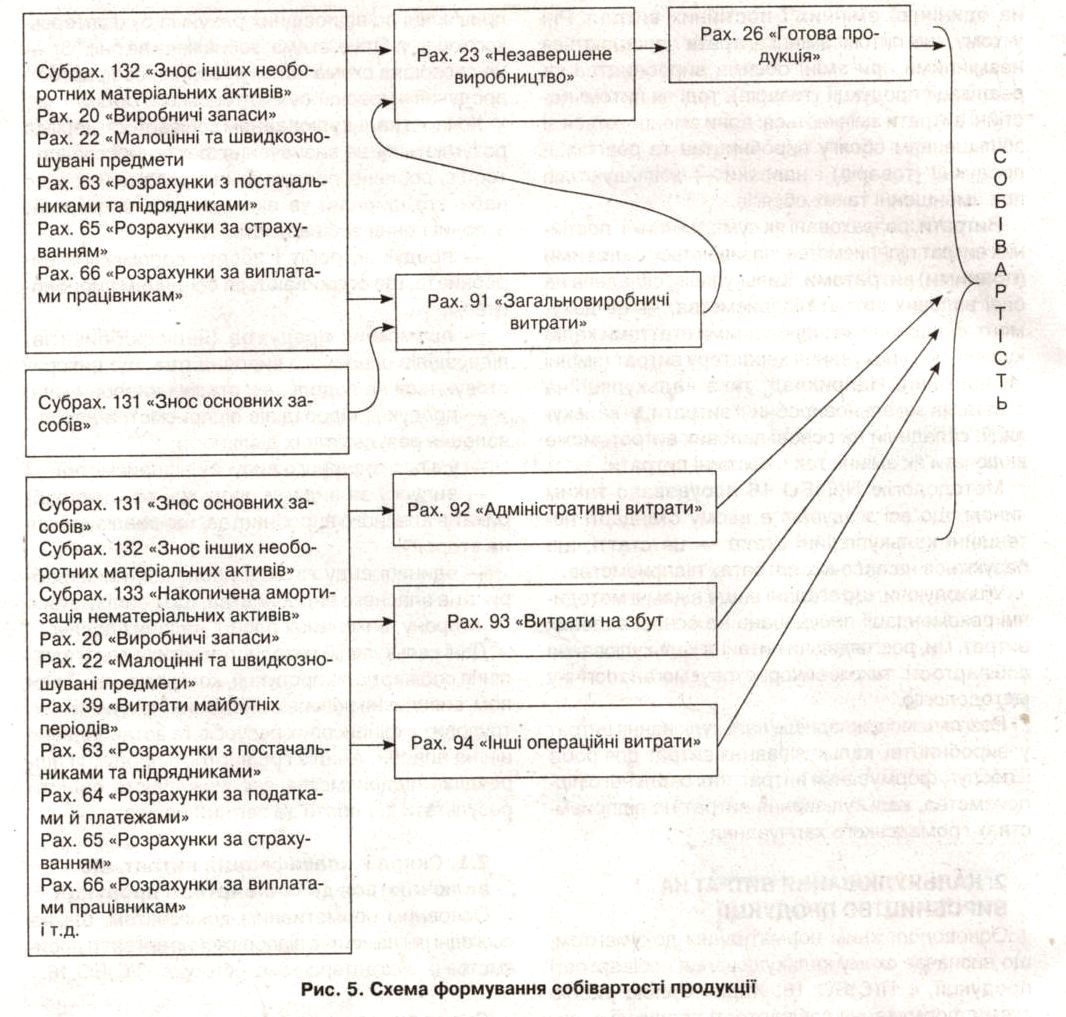

Схема, зображена на рис. 5, допомагає зрозуміти, як взаємопов'язані ті чи інші витрати і як такі витрати групуються у калькуляційні статті. Адже калькуляційні статті, класифіковані на підставі методу валових витрат, як правило,

прив'язані до відповідних рахунків бухгалтерського обліку. Отже, схема, зображена на рис. 5, — це своєрідна схема калькулювання собівартості продукції «мовою» бухгалтерського обліку.

Хоча під калькулюванням собівартості нерідко розуміють лише визначення фактичної собівартості виробленої продукції, насправді цей процес набагато ширший та включає такі види робіт з обчислення собівартості:

— продукції, робіт і послуг допоміжних виробництв, що споживаються основним виробництвом;

— проміжних продуктів (напівфабрикатів) підрозділів основного виробництва, що використовуються на подальших стадіях виробництва;

— продукції підрозділів підприємства для виявлення результатів їх діяльності;

— усього товарного випуску підприємства;

— випуску за видами продукції та напівфабрикатів власного виробництва, що реалізуються на сторону;

— одиниці виду готової продукції, напівфабрикатів власного виробництва, що реалізуються на сторону, виконаних робіт і наданих послуг.

Дані калькуляцій використовуються для управління собівартістю продукції, контролю над її рівнем, виявлення резервів зниження матеріальних, трудових і фінансових ресурсів та встановлення цін на вироби. Аналіз собівартості продукції підрозділів підприємства дає можливість оцінити результати їх роботи за звітний період.

2.1. Склад і класифікація витрат, що включаються до собівартості продукції

Основним нормативним документом, що на сьогодні регламентує відображення витрат підприємства в бухгалтерському обліку, є П(С)БО 16.

Склад витрат виробництва

Виробнича собівартість продукції (робіт, послуг) включає витрати, безпосередньо пов'язані з виробництвом продукції, зумовлені технологією та організацією виробництва, а в частині витрат на управління (накладних) — тільки загальновиробничі витрати. Сюди також входять витрати на вдосконалення технології та організації виробництва, підвищення якості продукції, надійності і довговічності та інших її експлуатаційних властивостей, на поліпшення умов праці й техніки безпеки, підвищення кваліфікації працівників виробництва.

Види непрямих (накладних) витрат, не пов'язані безпосередньо з виготовленням продукції, не включаються до складу виробничої собівартості і, отже, не розподіляються на кожну одиницю об'єкта калькулювання. До таких витрат відносять адміністративні витрати, витрати на збут та інші витрати операційної діяльності підприємства.

Перелік витрат, що підлягають віднесенню до складу прямих і загальновиробничих витрат, які формують виробничу собівартість продукції (робіт, послуг), наведено в пп. 12 — 15 П(С)БО 16.

Так, до складу прямих матеріальних витрат включаються вартості сировини, основних і допоміжних матеріалів, купованих напівфабрикатів і комплектуючих виробів, палива та енергії, які може бути безпосередньо віднесено до конкретного об'єкта витрат на підставі первинних документів (лімітно-забірних карток, вимог на матеріали, накладних та інших документів). Отже, матеріали, що використовуються не для виробництва продукції, робіт і послуг, а для інших цілей (капітальне будівництво, адміністративні цілі), до складу виробничої собівартості не включаються.

спецвипуск

Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва, що оцінюються за справедливою вартістю або за вартістю можливого їх використання.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт і наданні послуг, які може бути безпосередньо віднесено до конкретного об'єкта витрат.

Пряме віднесення до складу собівартості окремих видів (груп) продукції основної заробітної плати виробничих робітників при відрядній формі оплати праці не викликає складнощів, оскільки провадиться на підставі первинних документів. Однак частину основної та додаткової заробітної плати (погодинна оплата праці робітників, які беруть участь у технологічних процесах з вироблення продукції, усілякі види доплат, надбавок тощо) не уявляється можливим безпосередньо за даними первинних документів відносити на собівартість конкретних виробів. Тому фактично нараховану суму такої заробітної плати включають до складу загальновиробничих (накладних) витрат, а потім розподіляють між окремими видами продукції пропорційно прийнятій на цьому підприємстві базі розподілу.

Приблизний склад інших прямих витрат, що формують виробничу собівартість, наведено у п. 14 П(С)БО 16. До них може бути віднесено всі інші виробничі витрати, що безпосередньо стосуються конкретного об'єкта витрат:

— відрахування на соціальні заходи;

— плату за оренду земельних та майнових паїв;

— амортизацію;

— втрати від браку, що складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, і витрат на виправлення такого технічно неминучого браку.

Крім перелічених вище витрат, виробничу собівартість продукції (робіт, послуг) формують також змінні та постійні розподілені загально-виробничі витрати. Вони являють собою витрати, пов'язані з виробництвом продукції (робіт, послуг), які не можна безпосередньо віднести до конкретного об'єкта витрат.

Згідно з п. 15 П(С)БО 16 до складу загальновиробничих витрат включаються такі витрати:

1. Витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; відрахування на соціальні заходи і медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо).

2. Амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення.

3. Амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення.

4. Витрати на утримання, експлуатацію та ремонт, страхування основних засобів, інших необоротних активів загальновиробничого призначення.

5. Витрати на вдосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купованих комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо).

6. Витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень.

7. Витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування працівників; витрати на здійснення технологічного контролю над виробничими процесами та якістю продукції, робіт, послуг).

8. Витрати на охорону праці й техніку безпеки.

9. Витрати на охорону навколишнього природного середовища.

10. Інші витрати.

До змінних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом (цехів, дільниць), що змінюються прямо пропорційно зміні обсягу діяльності. Змінні загальновиробничі витрати повністю включаються до виробничої собівартості шляхом розподілу на кожний об'єкт витрат із використанням обраної бази (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності за звітний період.

До постійних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожний об'єкт витрат із використанням обраної бази розподілу при нормальній потужності.

При цьому під нормальною потужністю згідно з п. 4 П(С)БО 16 розуміється очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років чи операційних циклів з урахуванням запланованого обслуговування виробництва.

Таким чином, розподіл загальновиробничих витрат на постійні та змінні зумовлений тим, що постійні загальновиробничі витрати згідно з вимогами П(С)БО 16 включаються до складу виробничої собівартості в частині, що відповідає нормальній потужності підприємства.

Нерозподілені постійні загальновиробничі витрати не відносяться до складу виробничої собівартості, а включаються до собівартості реалізованої продукції. Загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Крім того, не включаються до виробничої собівартості, а відносяться до складу собівартості реалізованої продукції (робіт, послуг) наднормативні виробничі витрати.

Розподіл прямих витрат на нормативні та наднормативні передбачає наявність не лише детальної, всеосяжної нормативної бази, а й ретельне обґрунтування застосовуваних норм і нормативів з урахуванням конкретних умов виробництва.

Наднормативні витрати на виробництво готової продукції є витратами звітного періоду та мають бути віднесені на собівартість не виробленої, а реалізованої продукції.

Нові правила бухгалтерського обліку підвищують достовірність його даних, але знижують цінність цих даних для економічної роботи і аналізу собівартості продукції.

Виробнича собівартість охоплює витрати на виробництво продукції, однак до неї не входять витрати, пов'язані з її реалізацією. Показником, що включає всі витрати підприємства, пов'язані з виробництвом та реалізацією продукції, є повна собівартість. Вона відрізняється від виробничої собівартості на величину адміністративних та збутових витрат і обчислюється тільки щодо товарної продукції.

При цьому зауважимо, що формування повної собівартості продукції (робіт, послуг) має сенс лише для товарної продукції, а на напівфабрикати власного виробництва і готову продукцію, що використовуються для внутрішнього споживання, адміністративні витрати і витрати на збут не розподіляються, оскільки зазначені види запасів оцінюються за виробничою собівартістю.

При проведенні аналізу господарської діяльності в частині рентабельності виробництва товарної продукції (робіт, послуг) розрахована величина повної собівартості, а отже, величина отриманого підприємством прибутку від реалізації конкретного виду такої продукції (робіт, послуг), залежить від вибору критерію розподілу адміністративних витрат і витрат на збут.

Тому збитковість чи більш висока рентабельність виробництва окремих видів товарної продукції (робіт, послуг), що виникає виключно унаслідок зміни методології калькулювання, не може бути підставою для перегляду цін на продукцію (роботи, послуги).

У зв'язку з цим необхідний ретельний вибір критерію розподілу витрат на забезпечення діяльності (адміністративних витрат і витрат на збут) підприємства при віднесенні їх до складу повної собівартості конкретних видів продукції (робіт, послуг).

Можна порекомендувати провадити розподіл пропорційно до:

— виробничої собівартості;

— матеріальних витрат;

— вартості товарної продукції в діючих оптових цінах;

— витрат на оплату праці виробничих робітників.

Зауважимо, що цей критерій розподілу може не збігатися з критерієм, обраним підприємством для розподілу загальновиробничих витрат.

Класифікація виробничих витрат

Витрати потрібно розподіляти залежно від характеру виробництв (витрати основного, допоміжних виробництв і витрати непромислових виробництв та господарств), за підрозділами підприємства (цехами та дільницями), видами

(спецвипуск

продукції та послуг, етапами виробничого процесу (стадіями, переділами, фазами).

Отже, усю сукупність витрат на виробництво, що включаються до собівартості продукції, має бути класифіковано за такими основними ознаками:

— відношенням до процесу виробництва;

— економічною однорідністю витрат;

— спільністю їх виробничого призначення;

— відношенням до звітного періоду;

— залежністю від обсягу виробництва;

— способом включення до собівартості окремих видів продукції;

— місцем виникнення;

— статтями калькуляції;

— економічними елементами тощо. Узагальнено класифікацію витрат за різними ознаками можна показати в такому вигляді (табл. 1):

Таблиця 1

Ознаки |

Витрати |

За центрами відповідальності (місцем виникнення витрат) |

Витрати виробництва, цеху, дільниці, технологічного переділу, служби |

За видами продукції, робіт, послуг |

Витрати на вироби, типові представники виробів, групи однорідних виробів, одноразові замовлення, на валову, товарну, реалізовану продукцію |

За єдністю складу (однорідністю) витрат |

Одноелементні, комплексні |

За способами перенесення вартості на продукцію |

Прямі, непрямі |

За ступенем впливу обсягу виробництва на рівень витрат |

Змінні, постійні |

За визначенням відношення до собівартості продукції |

Витрати на продукцію, витрати періоду |

За календарними періодами (часом виникнення) |

Витрати поточні, майбутніх періодів та майбутні витрати, довгострокові, одноразові |

За доцільністю витрачання |

Ефективні, неефективні |

За відношенням витрат до процесу виробництва |

Основні, накладні |

За видами витрат (економічним змістом) |

Витрати за економічними елементами, витрати за статтями калькуляції |

Основні види групувань витрат

У процесі планування та обліку витрат на виробництво продукції розрізняють: масовий, ве-ликосерійний, дрібносерійний та одиничний типи виробництв.

За місцем виникнення витрати на виробництво групуються за цехами, дільницями, службами та іншими структурними підрозділами підприємства, тобто за центрами відповідальності, що виділяються в самостійні об'єкти обліку. Таке виділення дозволяє вже на початковому етапі бухгалтерського обліку класифікувати витрати, що виникають у підрозділах підприємства, і забезпечувати диференційований розподіл понесених витрат на одиницю продукції, необхідний для точного калькулювання собівартості. За місцями виникнення витрат організують планування, нормування та облік витрат виробництва для контролю та управління витратами виробничих ресурсів і визначення виробничої собівартості продукції.

Залежно від характеру та призначення виконуваних процесів виробництво поділяється на:

1) основне виробництво — що включає цехи, дільниці, які беруть безпосередню участь у виготовленні продукції (робіт, послуг), для випуску якої призначене це підприємство;

2) допоміжні виробництва — призначені для обслуговування основного виробництва інструментом, пристосуваннями, запасними частинами для ремонту обладнання, різними видами енергії, транспортними та іншими роботами і послугами. Крім того, цехи допоміжного виробництва виконують роботи з ремонту основних засобів. До них належать інструментальні та ремонтні цехи, експериментальні, енергетичні, транспортні та інші підрозділи, утиль цехи, лабораторії.

У складі допоміжного виробництва планують і обліковують також підсобні виробництва (за винятком підсобного сільського господарства), до яких належать лісопильне, цегляне виробництво, кар'єри тощо;

3) непромислові виробництва та господарства — непромисловий транспорт, житлово-комунальне господарство та об'єкти соціально-культурного призначення, підсобні сільськогосподарські підприємства та інші структурні підрозділи, що не беруть участі у виробництві продукції (робіт, послуг).

Облік за центрами відповідальності «прив'язує» облік витрат до організаційної структури підприємства. Це групування витрат прямо залежить від діючої організаційної структури підприємства.

Місця виникнення витрат є об'єктами аналітичного обліку витрат на виробництво за елементами витрат виробництва і статтями калькуляції собівартості. Структурні підрозділи певним чином співпідпорядковані, наприклад «цех —дільниця — бригада», тому й аналітичний облік за місцями виникнення витрат має будуватися за ієрархічним принципом. Подробиці аналітичної роботи у цих місцях виникнення витрат залежать від доцільності виділення об'єктів з погляду трудомісткості обліку та можливої ефективності використання одержуваної інформації.

Номенклатура (перелік) місць виникнення витрат установлюється на певний період і закріплюється наказом керівника підприємства про організацію бухгалтерського обліку.

Усі витрати на виробництво включаються до собівартості окремих видів продукції (робіт, послуг) і групуються за типами (серіями, групами) виробів або за окремими виробничими замовленнями. Це групування підпорядковане вимогам калькулювання та ціноутворення. За його допомогою визначають економічну вигідність виробництва окремих видів продукції. Витрати, що включаються до виробничої собівартості продукції (крім загальновиробничих витрат), поділяються в первинній документації за окремими, відокремленими етапами виробничого процесу: стадіями, фазами, переділами, процесами, операціями тощо.

За ступенем однорідності або за єдністю складу розрізняють витрати одноелементні, тобто однорідні за економічним змістом, і комплексні, що складаються з різних за економічним змістом елементів. Інакше кажучи, одноелементні складаються з одного елемента витрат, а комплексні — з декількох економічних елементів.

До одноелементних належать, наприклад, витрати сировини і матеріалів, заробітна плата, витрати палива, енергії тощо, а до комплексних — загальновиробничі витрати, до складу яких входять заробітна плата цехового персоналу, вартість матеріалів, використаних на господарські потреби цеху, амортизація обладнання і будівель цеху тощо.

За відношенням до процесу виробництва або за техніко-економічним призначенням витрати поділяються на основні, пов'язані безпосередньо з технологічними процесами виробництва, і накладні, що зумовлюються управлінням та обслуговуванням виробництва. Проілюструємо це такими прикладами. Заробітна плата виробничих робітників безпосередньо пов'язана з технологічними процесами виробництва продукції, тоді як заробітна плата допоміжних робітників, спеціалістів та службовців цехового масштабу не визначається технологічними процесами, а спричинена лише їх обслуговуванням та управлінням. Тому перші належать до основних витрат, а другі — до накладних. Така ж справа з електроенергією, що споживається як при виробництві продукції, так і для освітлення приміщень.

Розподіл витрат на основні та накладні грунтується на тому, що до собівартості продукції мають включатися лише виробничі витрати. Вони як необхідні формують виробничу собівартість виробу та використовуються для розрахунку собівартості одиниці продукції.

За способом перенесення вартості на продукцію розрізняють витрати прямі та непрямі.

Прямими вважаються витрати, які пов'язані з виробництвом окремих видів продукції чи виконанням конкретних робіт і можуть бути віднесені на їх собівартість безпосередньо, без розподілу, за даними первинних документів. До таких витрат можна в більшості галузей промисловості віднести витрачання сировини, основних матеріалів, купованих виробів та напівфабрикатів, основної заробітної плати виробничих робітників тощо.

Непрямими є витрати, що пов'язані з виробництвом декількох видів продукції і тому повинні бути відповідно розподілені за допомогою спеціальних методів. Сюди входять загальновиробничі витрати.

Непрямі витрати спочатку збираються на відповідному збірно-розподільному рахунку 91 «Загальновиробничі витрати», а потім включаються до собівартості конкретних виробів за допомогою спеціальних розрахунків розподілу. Вибір бази розподілу зумовлюється особливостями організації та технології виробництва і встановлюється підприємством самостійно в наказі про облікову політику.

При цьому під базою розуміється будь-який техніко-економічний показник, котрий, з погляду керівництва підприємства, найточніше пов'язує загапьновиробничі непрямі витрати з обсягом готової продукції.

База для розподілу непрямих витрат вибирається підприємством самостійно виходячи зі специфічних особливостей його діяльності, характеру виготовлюваної продукції, обсягу тощо, записується в наказі про облікову політику підприємства та є такою протягом усього фінансового року.

Так, у промисловому виробництві загальноприйнятими показниками для розподілу непрямих витрат є відпрацьовані верстато-години, машино-дні, сума нарахованої заробітної плати виробничих робітників. Однак можуть застосовуватися й інші вимірники, наприклад, при наданні транспортних послуг — кілометри пробігу автомобіля, аудиторських послуг — кількість годин, відпрацьованих працівниками аудиторської фірми, тощо.

Розподіл витрат на прямі та непрямі має умовний характер. Приналежність окремих видів витрат до прямих чи непрямих певною мірою зумовлена особливостями технологічного процесу та організації виробництва. Наприклад, у галузях видобувної промисловості (вугільна, залізорудна), на підприємствах, що виробляють електричну і теплову енергію, та в деяких інших усі витрати на виробництво (основні й на обслуговування та управління) — прямі. У тих же галузях промисловості, в яких із вихідної сировини та в одному технологічному процесі виробляють кілька видів продукції (нафтопереробна, деревообробна), навіть витрати сировини та основних матеріалів потребують умовного (непрямого) розподілу. Наприклад, за допомогою коефіцієнтів розподіляють основні витрати між різними видами нафтопродуктів, пиломатеріалів тощо. Розширення питомої ваги прямих витрат сприяє точнішому визначенню собівартості продукції.

Розподіл витрат на прямі та непрямі не повинен поєднуватися з їх розподілом на основні та накладні, оскільки часто основні витрати, виходячи з конкретних умов, доводиться розподіляти непрямим шляхом, а деякі накладні витрати відносити на собівартість продукції за прямою ознакою.

За ступенем впливу обсягу виробництва на рівень витрат їх поділяють на змінні та постійні.

Під змінними розуміються витрати, абсолютна величина яких змінюється (зростає, знижується) залежно від зміни обсягу виробництва.

Так, зростання обсягу виробництва спричинює більше витрачання сировини та матеріалів, купованих напівфабрикатів, комплектуючих виробів, технологічного палива та енергії, основної заробітної плати виробничих робітників з відрахуваннями на соціальні заходи, а також інших витрат, що спричинюються безпосередньо технологічним процесом виробництва продукції, і навпаки, чим менший обсяг виробництва, тим менше їх витрачання.

Однак не в усіх випадках ця залежність є пропорційною. Частина змінних витрат може зростати меншою мірою, ніж обсяг виробництва, оскільки зі збільшенням обсягу виробництва створюються сприятливі умови для кращого використання основних засобів, палива, матеріалів, підвищення продуктивності праці, зниження матеріаломісткості продукції тощо. Тому правильніше вважати цю групу витрат умовно-змінною.

Постійними вважаються витрати, абсолютна величина яких при змінах обсягу випуску продукції істотно не змінюється. До них належить частина загальновиробничих витрат (витрати на утримання апарату управління цехів, витрати на опалення та освітлення приміщень, амортизаційні відрахування тощо). Однак у деяких випадках зі зростанням випуску продукції ці витрати можуть дещо збільшитися, але оскільки це збільшення буває незначним, такі витрати умовно вважають постійними.

Розподіл витрат на постійні та змінні має велике значення для планування, обліку та аналізу собівартості продукції. Постійні витрати, залишаючися відносно незмінними за абсолютною величиною, при зростанні виробництва стають важливим фактором зниження собівартості продукції, оскільки їх величина при цьому зменшується з розрахунку на одиницю продукції. Змінні ж витрати зростають у прямій залежності від збільшення виробництва продукції, але розраховані на одиницю продукції, є постійною величиною. Економію щодо цих витрат може бути досягнуто за рахунок здійснення організаційно-технічних заходів, що забезпечують зниження їх із розрахунку на одиницю продукції, що випускається. Крім того, це групування витрат можна використовувати при аналізі та прогнозуванні беззбитковості виробництва і, врешті-решт, при виборі економічної політики підприємства.

При цьому слід зауважити, що П(С)БО 16 передбачає особливий порядок розподілу постійних загальновиробничих витрат. Крім того, підприємству надано право самостійно встановлювати перелік і склад змінних та постійних загально-виробничих витрат, що має бути відображено в наказі про облікову політику.

За визначенням відношення до собівартості продукції розрізняють витрати на продукцію і витрати періоду.

Витрати на продукцію — це витрати, пов'язані з виробництвом продукції, з яких складається собівартість виробленої продукції згідно з положеннями П(С)БО 16.

Витрати періоду — це витрати, що не включаються до виробничої собівартості та розглядаються як витрати того періоду, в якому їх було понесено. Це витрати на управління (адміністративні), збут продукції та інші операційні витрати, а також нерозподілені постійні загальновироб-ничі витрати і наднормативні виробничі витрати.

Важливе значення має групування витрат залежно від часу їх виникнення та віднесення на собівартість продукції. За цією ознакою витрати поділяються на поточні, майбутніх періодів та майбутні витрати.

До поточних належать витрати на виробництво за конкретний звітний період, які з цієї причини має бути включено до собівартості продукції, виготовленої протягом цього звітного періоду. Вони принесли дохід уже сьогодні та втратили здатність приносити його в майбутньому.

Витрати майбутнього періоду — це витрати, які понесені в поточному звітному періоді, але підлягають включенню до складу собівартості продукції, що випускатиметься в наступних звітних періодах (наприклад, авансові платежі щодо орендної плати, на передплату періодичних видань тощо). Такі витрати мають принести дохід у майбутньому.

До майбутніх відносять витрати, які в цьому звітному періоді ще не здійснені, але для правильного формування фактичної собівартості продукції підлягають включенню до витрат виробництва за розглядуваний звітний період у плановому розмірі (наприклад, забезпечення виплат відпусток).

Розподіл витрат (звітного, майбутнього звітного періоду і майбутніх) здійснюється для най-повніщого та найрівномірнішого відображення в собівартості всіх витрат.

Залежно від доцільності витрачання виділяють витрати ефективні та неефективні.

Ефективні — це продуктивні витрати, що передбачаються технологією та організацією виробництва. А неефективні —це витрати непродуктивного характеру, у результаті яких не буде отримано доходів, оскільки не буде вироблено продукт. Такі витрати необов'язкові та виникають унаслідок певних недоліків організації виробництва, порушення технології тощо. Неефективні витрати — це втрати у виробництві. До них належать втрати від браку, простоїв, нестачі та псування товарно-матеріальних цінностей тощо. Обов'язковість виділення неефективних витрат обґрунтована тим, щоб не допустити проникнень втрату планування та нормування, а наднормативних — до виробничої собівартості.

За економічним змістом витрати групуються за економічними елементами (що і скільки витрачено на виробництво) і за статтями калькуляції (на що понесено витрати).

Номенклатура і характеристика елементів витрат

Економічним елементом прийнято називати первинний однорідний вид витрат на виробництво, який на рівні підприємства неможливо розкласти на складові частини.

Поелементне групування витрат показує, скільки здійснено тих чи інших видів витрат (матеріальних, грошових) у цілому по підприємству за певний період часу без розподілу їх на окремі види продукції та інші загальновиробничі потреби незалежно від того, де вони виникли та на виробництво якого конкретного виробу їх використано.

Це групування дає можливість установлювати потребу в основних та оборотних активах, визначати фонд оплати праці тощо. Але за економічними елементами не можна, як правило, визначити собівартість окремих видів та одиниці продукції, установити обсяг витрат конкретних структурних підрозділів підприємства. Тому для вирішення цих завдань разом із групуванням витрат за економічними елементами витрати на виробництво планують і обліковують за статтями витрат (статтями калькуляції).

Групування за економічними елементами необхідне для розроблення кошторису витрат на виробництво, в якому визначаються: загальна потреба підприємства в матеріальних ресурсах, сума амортизації основних засобів, витрати на оплату праці та інші грошові витрати підприємства.

Групування витрат за економічними елементами призначено для виявлення всіх витрат на виробництво за їх видами, тобто воно дозволяє визначити, що саме витрачається на виробництво та на яку суму в цілому по підприємству.

Усього елементів п'ять:

— матеріальні витрати;

— витрати на оплату праці;

— відрахування на соціальні заходи;

— амортизація;

— інші витрати.

Групування витрат за економічними елементами покажемо у вигляді табл. 2.

Таблиця 2

Елементи витрат |

Витрати, що включаються до складу елементів витрат на виробництво |

1 |

2 |

Матеріальні витрати |

1) сировина і матеріали (основні та допоміжні), що використовуються при виготовленні продукції, придбаваються у сторонніх організацій та входять до складу продукції, що виробляється, крім зворотних відходів, вартість яких вираховується; 2) куповані напівфабрикати і комплектуючі вироби, що підлягають монтажу або додатковому обробленню на цьому підприємстві; 3) паливо та енергія, придбані у сторонніх організацій для технологічних цілей, опалення виробничих приміщень, транспортних робіт, пов'язаних з обслуговуванням виробництва власним транспортом, тощо; 4) тара і тарні матеріали, використані при виробництві продукції, якщо це передбачено технологічним процесом і здійснюється в цеху (дільниці) до здавання готової продукції на склад; 5) будівельні матеріали та запасні частини, витрачені на технологічні цілі, утримання та ремонт необоротних активів; 6) запасні частини, використані для ремонту основних засобів, інших необоротних активів; 7) товари, використані для виробничо-господарських потреб, тобто без продажу іншим особам; 8) малоцінні та швидкозношувані предмети (термін корисного використання яких не більше одного року), використані у виробничій діяльності підприємства, зокрема: інструмент, господарський інвентар, спеціальне оснащення, спецодяг тощо; 9) виконані для підприємства роботи і послуги виробничого характеру сторонніми підприємствами: — здійснення окремих операцій з виробництва продукції; — обробка сировини та матеріалів; — проведення випробувань з метою визначення якості сировини та матеріалів, що використовуються у виробництві; — транспортні послуги сторонніх організацій на перевезення вантажу територією підприємства, що є складовою технологічного процесу виробництва, тощо; 10) втрати унаслідок нестачі матеріальних цінностей у межах норм природного убутку |

Витрати на оплату праці |

1) витрати на виплату основної та додаткової (премії, заохочення тощо) заробітної плати персоналу відповідно до системи оплати праці, прийнятої на підприємстві, включаючи будь-які види грошових і матеріальних доплат; 2) гарантійні та компенсаційні виплати персоналу, пов'язані з індексацією заробітної плати, із затримкою виплати заробітної плати тощо, у порядку та розмірах, передбачених законодавством; 3) виплати персоналу підприємства за невідпрацьований час, передбачені законодавством: витрати на оплату щорічних відпусток персоналу підприємства або щомісячних відрахувань на створення забезпечення майбутніх оплат відпусток тощо; 4) витрати, пов'язані з підготовкою (навчанням) і перепідготовкою кадрів; 5) інші витрати на оплату праці, що визнаються елементами витрат на оплату праці |

1 |

2 |

Відрахування на соціальні заходи |

1) відрахування на пенсійне забезпечення; 2) відрахування на соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням; 3) страхові внески на випадок безробіття; 4) відрахування на соціальне страхування від нещасного випадку на виробництві та професійного захворювання, що спричинили втрату працездатності |

Амортизація |

1) амортизація основних засобів; 2) амортизація інших необоротних матеріальних активів; 3) амортизація нематеріальних активів |

Інші витрати |

Витрати, що не увійшли до складу інших елементів, зокрема витрати: 1) пов'язані з управлінням виробництвом: — на відрядження виробничих працівників та апарату управління цехами; — на придбання літератури для інформаційного забезпечення виробничого процесу; — на участь у семінарах, пов'язаних із виробництвом продукції (робіт, послуг); — щодо послуг зв'язку (поштові, телеграфні, телефонні, Інтернет та інші), пов'язані з виробництвом продукції (робіт, послуг) і обслуговуванням виробничого процесу; — оплата за використання та обслуговування технічних засобів управління, пов'язаних із виробничим процесом (обчислювальної техніки, засобів сигналізації, пожежної та сторожової охорони); — на придбання ліцензій та інших спеціальних дозволів, пов'язаних із виробництвом продукції (робіт, послуг); — на охорону праці й техніку безпеки; 2) на перевезення виробничих працівників до місця роботи і назад; 3) пов'язані з виконанням робіт вахтовим методом; 4) на страхування ризиків, пов'язаних із виробничим процесом; 5) на оплату робіт і послуг сторонніх підприємств та організацій; 6) податки, збори та інші обов'язкові платежі, що включаються до виробничої собівартості продукції (робіт, послуг); 7) пов'язані з утриманням та експлуатацією фондів природоохоронного призначення; 8) сума сплачених орендарем платежів за користування наданими в оперативний лізинг (оренду) необоротними активами; 9) пов'язані з випробуваннями, контролем за відповідністю якості виробів, деталей, вузлів до встановлених стандартів або технічних умов; 10) інші витрати |

Наведене групування є базою планування оборотних коштів підприємства. Однак, як відзначалося раніше, групування витрат за економічними елементами не показує цілі та призначення понесених витрат, їх доцільність, зв'язок між витратами та отриманими результатами (принцип відповідності доходів і витрат), їх взаємозв'язок з обсягом виробництва, не дозволяє здійснити контроль та аналіз витрат за цільовим призначенням у процесі виробництва (цехами, дільницями, видами виробів), обчислити собівартість окремих видів продукції, установити обсяг витрат конкретних структурних підрозділів підприємства. Тому для контролю та аналізу здійснюваних витрат, разом з їх обліком за економічними елементами, застосовується групування витрат на виробництво за статтями калькуляції, за якими й обчислюється собівартість продукції.

Номенклатура і характеристика статей калькуляції

Класифікація витрат за калькуляційними статтями собівартості розкриває цільове призначення витрат та їх зв'язок із технологічним процесом.

Калькуляційною статтею прийнято називати певний вид витрат, що створює собівартість як окремих видів, так і всієї продукції в цілому. Групування витрат за калькуляційними статтями дозволяє визначити призначення витрат та їх роль, організувати контроль над витратами, виявляти якісні показники господарської діяльності як підприємства в цілому, такі його структурних підрозділів, установлювати, за якими напрямками необхідно вести пошук шляхів зниження витрат виробництва. На підставі цього групування будується аналітичний облік витрат на виробництво, складається планова (нормативна) і фактична калькуляція собівартості окремих видів продукції.

Це групування використовується для обчислення витрат за видами продукції, що виробляється, і місцем виникнення витрат (цехами, дільницями тощо) і залежить від багатьох факторів: методу планування витрат, технологічного процесу та продукції, що випускається. Саме тому встановлення переліку і складу статей калькуляції виробничої собівартості продукції тепер віднесено до компетенції підприємства і має бути регламентоване його обліковою політикою.

Статті калькуляції відображають рух витрат в їх внутрішньозаводському обороті у процесі виробництва. За статтями калькуляції витрати групуються для розрахунку собівартості готових виробів, напівфабрикатів та окремих технологічних вузлів і деталей за напрямками (виробництво чи обслуговування).

Залежно від особливостей технології та організації виробництва, а також питомої ваги в собівартості продукції окремих видів витрат підприємства можуть об'єднувати деякі наведені статті калькуляції в одну або, навпаки, виділяти з однієї типової статті кілька статей калькуляції.

Номенклатура статей витрат визначається підприємством самостійно та залежить від їх галузевої приналежності. Підприємства, що використовують напівфабрикатний варіант калькулювання собівартості продукції, можуть виділити напівфабрикати власного виробництва в однойменну статтю.

До статті «Сировина й матеріали» відноситься вартість:

— матеріалів, що входять до складу продукції, яка виробляється, або є необхідними компонентами для її виготовлення;

— купованих матеріалів, що використовуються у процесі виробництва продукції для забезпечення нормального технологічного процесу та пакування продукції;

— допоміжних матеріалів, що використовуються для технологічних цілей.

Витрати за статтею «Сировина й матеріали» включаються до собівартості окремих виробів (групи виробів) і замовлень прямим шляхом.

Витрата допоміжних матеріалів обліковується переважно так само, як і основних. Однак між об'єктами калькулювання вони розподіляються, як правило, непрямим шляхом, пропорційно кошторисним ставкам, що встановлюються на оди-

ницю продукції виходячи з норми витрачання допоміжних матеріалів на технологічні цілі та їх планової собівартості в такому порядку:

— установлюються норми витрачання цих матеріалів на кожний вид продукції;

— відповідно до встановлених норм витрачання та цін матеріалів установлюються кошторисні ставки на одиницю продукції, які періодично переглядаються відповідно до зміни норм витрачання матеріалів або цін;

— фактичні витрати на допоміжні матеріали включаються до собівартості окремих видів продукції, товарної продукції та незавершеного виробництва пропорційно кошторисним ставкам.

Допускається не встановлювати кошторисні ставки допоміжних матеріалів на одиницю продукції, а відносити на собівартість їх фактичне витрачання пропорційно витратам за нормою.

У статті «Куповані комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств та організацій» відображається вартість готових виробів та напівфабрикатів, що придбаваються, які потребують витрат праці на їх обробку та складання при укомплектовуванні продукції, що випускається.

До цієї ж статті включаються також вартість заготовок і деталей, придбаних у чорновому чи обробленому вигляді, та оплата послуг виробничого характеру, наданих іншими підприємствами з часткової обробки напівфабрикатів та виробів, які може бути прямо (безпосередньо) віднесено на собівартість окремих видів продукції. У решті частини роботи й послуги промислового характеру, що виконуються для підприємства сторонніми підприємствами та організаціями і непро-мисловими виробництвами свого підприємства, відносяться на інші статті витрат залежно від характеру робіт і послуг.

Таким чином, вартість купованих комплектуючих виробів, напівфабрикатів, робіт і послуг виробничого характеру включається до собівартості окремих виробів (групи виробів) і замовлень прямим шляхом.

До статті «Паливо та енергія на технологічні цілі» відноситься вартість палива та енергії (як одержуваних зі сторони, так і тих, що виробляються самим підприємством), що безпосередньо витрачається на ведення технологічного процесу виробництва продукції.

Витрати на паливо та енергію на технологічні цілі відносяться безпосередньо на собівартість конкретних видів продукції на підставі показань контрольно-вимірювальних приладів, якщо їх використано при виготовленні певних видів виробів, або непрямо, якщо їх використано для виробництва різних виробів.

У разі відсутності контрольно-вимірювальних приладів вартість палива та енергії для технологічних цілей відноситься на собівартість окремих виробів т.ак само, як і вартість допоміжних матеріалів, за допомогою кошторисних ставок.

Витрачання палива та енергії на опалення, освітлення та різні виробничі потреби відноситься до складу загальновиробничих витрат.

Розподіл вартості палива та енергетичних ресурсів між окремими видами продукції здійснюється у відомості розподілу.

При цьому витрати на куповану енергію складаються з витрат на її оплату за встановленими тарифами, а також на трансформацію та передачу до підстанцій або зовнішніх вводів цехів-споживачів.

Витрати на енергію, що виробляється енергетичними цехами підприємства, включаються до собівартості продукції цих підприємств за виробничою собівартістю такої енергії.

Стаття «Транспортно-заготівельні витрати» включає витрати на придбання і доставлення на підприємство сировини та матеріалів (основних і допоміжних), купованих виробів, напівфабрикатів та палива. Транспортно-заготівельні витрати виділяються в обліку в самостійну статтю лише тоді, коли їх питома вага у вартості сировини, матеріалів та купованих напівфабрикатів досить велика.

Списання цих витрат на собівартість продукції та розподіл їх за видами виробів провадяться одночасно та пропорційно списанню вартості витрачених на виробництво матеріальних цінностей.

До статті «Напівфабрикати власного виробництва» відносять комплексні витрати на виробництво продукції.

При цьому під напівфабрикатами власного виробництва розуміють продукти, отримані в окремих цехах, переділах, які ще не пройшли всіх установлених технологічним процесом операцій та підлягають доопрацюванню в подальших цехах (переділах) цього ж підприємства чи укомплектовуванню у вироби.

Не відносяться до напівфабрикатів запаси,

виготовлені підприємством для власних потреб (металеві вироби, електроди, інструменти загального призначення тощо), що прибуткуються на відповідний балансовий рахунок обліку запасів (наприклад, 201 «Сировина й матеріали», 22 «Малоцінні та швидкозношувані предмети» тощо) і в подальшому обліку не відрізняються від купованих.

Підприємства, що застосовують у плануванні та обліку собівартості продукції цю статтю, складають планові та звітні калькуляції на напівфабрикати власного виробництва в постатейному розрізі.

Незалежно від варіанта обліку витрат і калькулювання собівартості (безнапівфабрикатний чи напівфабрикатний) собівартість напівфабрикатів власного виробництва має повністю увійти до собівартості виробів, при виготовленні яких їх було використано.

У деяких випадках собівартість напівфабрикатів власного виробництва попередньо розподіляють за елементами витрат і включають до собівартості продукції не комплексною статтею, а за елементами. Тоді стаття «Напівфабрикати власного виробництва» в калькуляції не виділяється.

У статті калькуляції «Зворотні відходи» відображається вартість зворотних відходів, що вираховується із загальної суми матеріальних витрат, віднесеної на собівартість продукції.

У статті «Основна заробітна плата виробничих робітників» планується та обліковується основна заробітна плата як виробничих робітників, так і спеціалістів (інженерно-технічних працівників), безпосередньо пов'язаних із виготовленням (виробленням) продукції, обчислена відповідно до прийнятих підприємством систем оплати праці, у вигляді тарифних ставок (окладів) та відрядних розцінок для робітників-відрядників.

Основна заробітна плата виробничих робітників прямо включається до собівартості відповідних видів продукції (груп однорідних видів продукції) на підставі первинних документів (нарядів, змінних рапортів про виробіток, маршрутних листів тощо), на яких обов'язково має бути зазначено шифром номер виробу чи замовлення.

Ту частину основної заробітної плати виробничих робітників, пряме віднесення якої на собівартість окремих видів продукції ускладнено, розподіляють на одиницю продукції (виріб, замовлення, машинокомплект тощо) непрямо. Фактична заробітна плата цих робітників включається до собівартості окремих видів продукції, товарного випуску та незавершеного виробництва пропорційно кошторисним ставкам. Ці ставки мають періодично переглядатися зі зміною обсягу виробництва, технології, тарифних ставок тощо.

До статті «Додаткова заробітна плата виробничих робітників» відносяться виплати, передбачені законодавством про працю та колективним договором, за роботу понад установлені норми, за трудові успіхи та винахідництво, за особливі умови праці. Сюди включають надбавки, доплати, гарантійні та компенсаційні виплати, передбачені законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

До статті «Відрахування на соціальне страхування» включаються відрахування у вигляді внесків до фондів загальнообов'язкового державного соціального страхування із суми основної та додаткової заробітної плати виробничих робітників за встановленими ставками.

Додаткову заробітну плату виробничих робітників та відрахування на соціальне страхування із заробітної плати виробничих робітників розподіляють між видами продукції пропорційно основній заробітній плати виробничих робітників.

До статті «Витрати на утримання та експлуатацію обладнання» відносяться лише витрати, пов'язані з роботою технологічного обладнання цехів (витрати на утримання, амортизацію та ремонт виробничого і підйомно-транспортного обладнання, цехового транспорту, робочих місць, а також витрати на відновлення інструментів та пристосувань).

До складу витрат на утримання та експлуатацію обладнання не повинні включатися витрати, не пов'язані з роботою обладнання (наприклад, витрати на допоміжні матеріали для технологічних цілей, що відносяться до статті «Сировина й матеріали»; на заробітну плату виробничих робітників, оплачуваних погодинно, тощо).

Витрати на утримання та експлуатацію обладнання кожного цеху повинні розподілятися лише на види продукції, що виготовляються таким цехом.

На підприємствах із безцеховою структурою управління витрати на обслуговування та експлуатацію обладнання плануються та обліковуються в цілому по підприємству, якщо безпосереднє (пряме) віднесення таких витрат до складу собівартості продукції, що виготовляється, неможливе чи ускладнене.

Розподіляються названі витрати за видами продукції (робіт, послуг) за прямою ознакою за допомогою методів, що забезпечують найточніше обчислення їх собівартості.

Можливий розподіл витрат на утримання та експлуатацію обладнання між видами продукції виходячи з величини цих витрат за годину роботи обладнання і тривалості його роботи (з урахуванням вартості, складності, потужності та інших характеристик обладнання) при виготовленні одиниці відповідного виду продукції. Для цього визначаються кошторисні (нормативні) ставки, що розраховуються на основі даних про кількість машино-годин. Однак це потребує організації обліку витрат на утримання та експлуатацію обладнання не в цілому по цеху, а по окремих машинах, верстатах, агрегатах і групах обладнання. Крім того, необхідний облік часу, витраченого обладнанням на виготовлення тієї чи іншої деталі або виробу. Доцільність використання такого способу розподілу встановлюється підприємством самостійно. ;

У цехах допоміжного виробництва, що випускають однорідну продукцію (роботи, послуги), із приблизно однаковим ступенем механізації її виробництва розподіл витрат на утримання та експлуатацію обладнання між окремими замовленнями та видами робіт провадиться пропорційно основній заробітній плати виробничих робітників.

На практиці, як правило, така ж база розподілу застосовується і щодо витрат на утримання та експлуатацію обладнання цехів основного виробництва.

Водночас, виходячи з особливостей виробничого процесу, підприємство має право встановити й інші методи розподілу витрат на утримання та експлуатацію обладнання, застерігши їх у наказі про облікову політику.

Витрати на утримання та експлуатацію обладнання, які неможливо розподілити між окремими видами продукції за прямою ознакою, або якщо вони не виділяються до окремої калькуляційної статті, підлягають включенню до складу загальновиробничих витрат і розподілу на постійні та змінні в загальному порядку з подальшим їх розподілом між окремими видами продукції в установленому порядку.

До статті «Загальновиробничі витрати» відносяться витрати на утримання адміністративно-управлінського, технічного та обслуговуючого персоналу цехів (заробітна плата апарату управління цехів та іншого цехового персоналу з відрахуваннями на соціальні заходи); амортизація і витрати на утримання та ремонт будівель, споруд та інвентарю загальноцехового призначення. Крім того, до них відносяться витрати на вдосконалення технології та організації виробництва; витрати на заходи щодо охорони праці та інші витрати цехів, пов'язані з управлінням та обслуговуванням виробництва.

До складу фактичних загальновиробничих витрат включаються нестачі незавершеного виробництва, нестачі і втрати від псування матеріальних цінностей у цехах, оплата простоїв тощо в межах нормативу.

Загальновиробничі витрати кожного цеху включають лише до собівартості продукції, виго-товлюваної цим цехом (у тому числі до собівартості робіт (послуг), що виконуються для інших цехів або непромислових господарств). Однак на невеликих підприємствах, а також при без-цеховій структурі управління загальновиробничі витрати розподіляють по підприємству в цілому.

При визначенні частки загальновиробничих витрат, що відноситься до робіт (послуг), виконуваних для свого капітального будівництва та капітального ремонту основних засобів, з їх складу виключаються витрати, не пов'язані з проведенням цих робіт (витрати на утримання спеціальних конструкторських і технологічних бюро, приймальників ВТК, спеціальних цехових лабораторій, витрати на випробування основної продукції тощо).

Загальновиробничі витрати, як правило, розподіляють між різними видами продукції пропорційно сумі основної заробітної плати виробничих робітників і витрат на утримання та експлуатацію обладнання (якщо стосовно таких витрат підприємством обрано іншу базу розподілу). В окремих галузях промисловості загальновиробничі витрати розподіляють пропорційно сумі основних витрат без вартості сировини, матеріалів та напівфабрикатів. При цьому в цехах і на дільницях із різним ступенем механізації праці для точнішого розподілу названих витрат слід застосовувати різні методи.

Умови застосування на підприємстві методів розподілу встановлюються в наказі про облікову політику.

Загальна величина витрат на утримання та експлуатацію обладнання, а також загальновиробничих витрат підприємства в цілому є сумою відповідних витрат цехів основного виробництва, оскільки ці ж витрати допоміжних цехів включаються до собівартості валової та товарної продукції підприємства через собівартість робіт і послуг, що виконуються допоміжними цехами для основного виробництва (якщо такі допоміжні цехи не надають послуги на сторону).

До статті «Втрати від браку» відносяться вартість остаточно забракованої з технологічних причин продукції (виробів, напівфабрикатів) і витрати на виправлення технічно неминучого браку, а також технологічні втрати.

Втрати від браку плануються як виняток в окремих виробництвах.

Технологічні втрати і втрати від браку незалежно від місця їх виявлення відносяться на витрати цехів-винуватців, крім втрат цехів допоміжного виробництва, що включаються до витрат основного виробництва, в якому їх виявлено.

Якщо на підприємстві втрати від браку не виділяються до окремої статті калькуляції, їх обліковують у складі загальновиробничих витрат.

У статті «Інші виробничі витрати» плануються та обліковуються витрати, пов'язані з епізодичними та періодичними випробуваннями якості виробів, деталей, вузлів щодо перевірки їх на відповідність до вимог установлених стандартів або технічних умов, а також інші витрати, що не відносяться до жодної із зазначених вище статей витрат.

Інші виробничі витрати прямим шляхом включають до собівартості відповідних видів продукції. У разі неможливості такого включення їх розподіляють між окремими виробами пропорційно їх виробничій собівартості (без інших виробничих витрат).