5.1. Методи ведення обліку

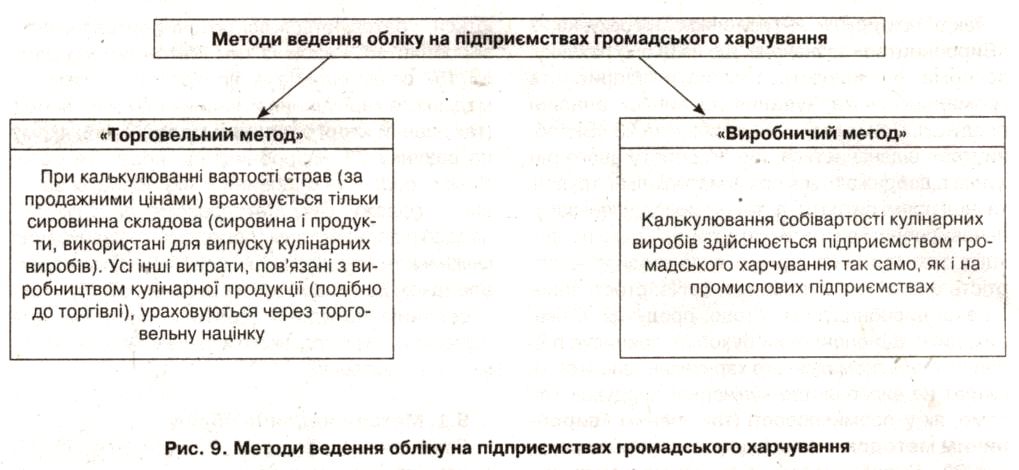

Отже, як ми з'ясували, сьогодні для підприємств громадського харчування існує два методи ведення обліку: '. . . .

— «торговельний» і

—«виробничий».

На можливість застосування цих двох облікових методів у громадському харчуванні також зверталася увага і в листі Міністерства економіки та з питань європейської інтеграції України від05.11.2004 р.№ 54-51/741 (див. «Податки та бухгалтерський облік», 2005, № 25). Із цим також погоджується і Мінфін, відносячи питання регулювання діяльності підприємств громадського харчування до компетенції Мінекономіки (лист Мінфіну України від 11.11.2004 р. № 31-04200-30-29/21009 II «Податки та бухгалтерський облік», 2005, № 25).

Підприємство громадського харчування самостійно вибирає, за яким методом — «торговельним» або «виробничим» — вести облік. Відповідно залежно від обраної методології обліку у підприємства громадського харчування будуть свої особливості визначення собівартості кулінарної продукції, що випускається (див. рис. 9).

Розглянемо особливості калькулювання собівартості кулінарних виробів при кожному методі.

5.2. Калькулювання ціни реалізації

та визначення собівартості реалізованих кулінарних виробів при «торговельному методі»

Відповідно до Методрекомендацій № 157 особливість «торговельного методу» полягає в тому, що в такому разі облік товарів і сировини ведуть на рахунку 28 «Товари». При цьому облік

виробництва кулінарних виробів здійснюють на рахунку 23 «Виробництво» за цінами продажу.

Причому у виробництві (на рахунку 23) обліковуються не всі витрати, пов'язані з виробництвом кулінарної продукції, а лише сировинна складова — витрати продуктів на випуск кулінарних виробів. Так, дебетове сальдо рахунка 23 «Виробництво» показує вартість залишків сировини, що не пройшла кулінарну обробку, сировини в напівфабрикатах і готових виробах, що не реалізовані та перебувають у виробництві.

Усі інші витрати, пов'язані з виробництвом продукції (заробітна плата кухарів, адміністрації підприємства, відрахування на соціальні заходи з такого заробітку, амортизація необоротних активів тощо), вважаються іншими витратами операційної діяльності, що не включаються до собівартості кулінарної продукції та обліковуються на рахунках:

— 92 «Адміністративні витрати» (на цьому рахунку, наприклад, можуть обліковуватися витрати на оплату праці завідувача їдальні, завідувача кондитерського цеху, відрахування на соціальні заходи з такого заробітку, амортизація необоротних активів загальногосподарського призначення тощо);

— 93 «Витрати на збут» (на цьому рахунку, наприклад, можуть обліковуватися витрати на оплату праці кухарів, кондитерів, які виготовляють кулінарну продукцію, відрахування на соціальні заходи, амортизація необоротних активів, що використовуються для випуску кулінарної продукції, а також забезпечення її збуту тощо);

— 949 «Інші витрати операційної діяльності» (на цьому субрахунку, наприкладі підприємства громадського харчування, що мають дитсадки, будинки відпочинку, санаторії чи будь-які інші установи оздоровчого або культурного призначення, можуть обліковувати витрати, пов'язані з виробництвом кулінарної продукції (зокрема, витрати на оплату праці кухарів їдалень) на таких об'єктах, амортизацію необоротних активів).

Разом із тим слід зауважити: хоча такі витрати прямо до собівартості продукції не включаються і на рахунку 23 не відображаються, однак, зважаючи на облік у виробництві у продажних цінах, вони непрямо все-таки враховуються у виробництві (через торговельну націнку) при формуванні продажної ціни кулінарної продукції, що виготовляється.

Унаслідок такої специфіки обліку при «торговельному методі» певних особливостей набуло і калькулювання вартості кулінарних виробів, що виготовляються. Так, особливість калькулювання при «торговельному методі» полягає в тому, що в такому разі собівартість продукції (у звичайному її розумінні, властивому промисловості), що випускається, не визначається. У цьому випадку на кожен кулінарний виріб, що випускається, розраховується ціна реалізації — продажна ціна, за якою продукція реалізується покупцям. Причому при визначенні такої ціни реалізації враховуються не всі витрати, пов'язані з виробництвом продукції, а лише сировинна складова (за продажними цінами), тобто враховується продажна вартість продуктів, з яких виготовляються кулінарні вироби. Отже, при «торговельному методі» замість собівартості калькулюється саме продажна ціна (ціна реалізації) виготовлених кулінарних виробів.

Ціна реалізації виробів визначається методом калькулювання. Розрахунок ціни реалізації виробу провадиться в калькуляційній карті. Форму калькуляційної карти наведено в додатку 2 до Мєтодрекомендацій № 157.

Причому оскільки підприємства громадського харчування можуть реалізовувати як продукцію власного виробництва, так і куповані товари, то калькуляційні карти складаються на всю продукцію, що реалізується (як на продукцію власного виробництва, так і на куповані товари). Розглянемо калькулювання ціни реалізації таких виробів.

Визначення ціни реалізації продукції власного виробництва

Підставою для калькуляції вартості продукції власного виробництва є плани-меню та норми вкладення сировини, передбачені збірниками рецептур. До калькуляційної карти вносяться дані про вартість продуктів (сировини), що входять до рецептури кулінарного виробу.

Калькуляцію може бути складено:

— на 100 порцій, якщо Збірником рецептур передбачено норми закладки на одну порцію;

— на 10 кг, якщо Збірником рецептур надано норми закладки з розрахунку на 1 кг.

У збірниках рецептур наведено норми закладки у брутто для необробленої сировини і в нетто — для сировини, що пройшла кулінарну обробку (соусів, гарнірів), напівфабрикатів. Для сировини, готової до вживання без попередньої кулінарної обробки (наприклад, масло вершкове, сметана), маса брутто збігається з масою нетто. Спеції та сіль включають до калькуляції за нормами закладки з урахуванням подачі до столу.

Порядок складання калькуляції (заповнення калькуляційної карти) такий:

1. До карти заносяться назви продуктів, передбачених рецептурою страви, кулінарного виробу.

2. Визначається кількість сировини та продуктів за нормами брутто (за вагою нетто — для напівфабрикатів), наведеними у Збірнику рецептур, із розрахунку на 100 порцій або 10 кг.

3. Відображається облікова ціна 1 кг кожного

компоненту за даними бухгалтерського обліку.

4. Визначається загальна вартість кожного компоненту шляхом множення його кількості на облікову вартість.

5. Визначається загальна вартість сировинного набору з розрахунку на 100 страв (10 кг), що відображається по рядку «Загальна вартість набору продуктів на 100 страв» у графі «Сума».

6. Визначається ціна продажу 1 страви (кулінарного виробу) діленням загальної вартості сировинного набору на 100 порцій (10 кг). Вона відображається у графі «Сума» по рядку «Ціна продажу однієї страви».

7. По рядку «Вихід у готовому вигляді однієї страви» проставляється вихід страви у грамах. Вихід других страв зазначається двома значеннями (через дріб): вага основного продукту, вага гарніру та соусу.

Дані калькуляційної карти підтверджуються підписом завідувача виробництва та затверджуються керівником підприємства.

Визначені таким чином відпускні ціни страв (кулінарних виробів) зберігаються до зміни сировинного набору або зміни вартості продуктів (сировини). У разі настання зазначених змін визначаються нові ціни страв (кулінарних виробів). Розрахунок нової ціни заноситься до вільних граф калькуляційної карти із зазначенням дати такого розрахунку. Нову ціну має бути підтверджено завідувачем виробництва та затверджено керівником підприємства. Ще раз звертаємо увагу, що ціна реалізації розраховується з обов'язковим заповненням калькуляційної карти на кожний вид страви, кулінарного виробу, напою, включаючи гарніри та соуси.

При калькулюванні продажної ціни страви (кулінарного виробу) важливе значення має, за якою обліковою вартістю (первісною чи продажною) обліковуються продукти в коморі (зауважимо: за якими цінами —первісними чи продажними —обліковувати продукти в коморі, підприємство громадського харчування вирішує самостійно; до речі, те, що обліковою ціною комори може-бути як первісна, так і продажна вартість, допускають і Методрекомендації № 157).

У разі обліку продуктів та сировини в коморі за первісною вартістю калькуляція складається в такому порядку. До калькуляційної карти заносяться облікові (первісні) вартості відповідних продуктів. Визначаються вартість сировинного набору, сума націнки, вартість сировинного набору з націнкою та ціна продажу однієї страви.

Цей спосіб дає можливість установлювати націнки диференційовано за видами страв, що дозволяє швидко реагувати на зміну попиту при реалізації тієї ж самої страви у денний та вечірній час. Однак такий спосіб побудови калькуляційної карти прийнятний, якщо купівельні ціни на продукти відносно стабільні.

У сучасних ринкових умовах купівельні ціни на товар часто змінюються, у зв'язку з чим у кожному випадку зміни цін унесення змін до калькуляційної карти та визначення нової ціни реалізації є досить трудомістким процесом. Тому, як правило, підприємства громадського харчування

ведуть облік продуктів і товарів за продажною вартістю. У цьому разі калькуляційна карта заповнюється таким чином: до неї заносяться продажні ціни продуктів (тобто з урахуванням торговельної націнки), після чого визначаються продажна вартість сировинного набору і безпосередньо продажна ціна однієї страви.

Порядок визначення ціни реалізації страви та заповнення калькуляційної карти розглянемо на прикладах.

Приклад. Заповнимо калькуляційну карту страви «Суп картопляний з горохом» (розкладка № 953 за Збірником рецептур 1982 р.). Облік продуктів у коморі ведеться за первісною вартістю. Націнка підприємства громадського харчування становить 40 % первісної вартості.

ТОВ «Ресторан «Салют» заклад (підприємство)

КодзаЗКУД 0903102

Калькуляційна карта № 27 «76» січня 2006 р.

Найменування страви «Суп картопляний з горохом»

Номер за збірником рецептур 953

№ з/п |

Порядковий номер калькуляції і дата її затвердження |

№ 1 «16» січня 2006 р. на 100 порцій |

||

Найменування продуктів |

норма, кг |

ціна, грн. |

сума, грн. |

|

1 |

Картопля |

15,4 |

2,20 |

33,88 |

2 |

Горох |

4,2 |

1,25 |

5,25 |

3 |

Цибуля ріпчаста |

2,4 |

2,00 |

4,80 |

4 |

Морква |

3,2 |

3,00 |

9,60 |

5 |

Маргарин |

1,22 |

5,35 |

6,53 |

6 |

Сіль, спеції |

- |

- |

0,34 |

Загальна вартість продуктів |

|

|

60,40 |

|

Націнка (40 % первісної вартості) |

|

|

24,16 |

|

Загальна вартість набору продуктів на 100 страв |

|

|

84,56 |

|

Ціна продажу однієї страви |

|

|

0,85 |

|

. у тому числі ПДВ. |

|

|

0,14 |

|

Вихід у готовому вигляді однієї страви, г |

|

|

500 |

|

Завідувач виробництва |

|

|

Петренко |

|

Калькуляцію склав ; |

|

|

Семенюк |

|

ЗАТВЕРДЖУЮ Керівник закладу (підприємства) |

|

|

Іващенко |

|

Приклад. Заповнимо калькуляційну карту тієї ж страви «Суп картопляний з горохом» (розкладка № 953 за Збірником рецептур 1982 р.) за умови, що облік продуктів у коморі ведеться за продажною вартістю.

ТОВ «Ресторан «Салют» заклад (підприємство)

Код за ЗКУД

0903102

Калькуляційна карта № 27 «76» січня 2006 р.

Найменування страви «Суп картопляний з горохом»

Номер за збірником рецептур 953

№ з/п |

Порядковий номер калькуляції і дата її затвердження |

№ 1 «/6» січня 2006 р. на 100 порцій |

||

Найменування продуктів |

норма, кг |

ціна, грн. |

сума, грн. |

|

1 |

Картопля |

15,4 |

3,10 |

47,74 |

2 |

Горох |

4,2 |

1,75 |

7,35 |

3 |

Цибуля ріпчаста |

2,4 |

2,80 |

6,72 |

4 |

Морква |

3,2 |

4,20 |

13,44 |

5 |

Маргарин |

1,22 |

7,50 |

9,15 |

6 |

Сіль, спеції |

- |

- |

0,45 |

Загальна вартість набору продуктів на 100 страв |

|

|

84,85 |

|

Ціна продажу однієї страви |

|

|

0,85 |

|

у тому числі ПДВ |

|

|

0,14 |

|

Вихід у готовому вигляді однієї страви, г |

|

|

500 |

|

Завідувач виробництва |

|

|

Петренко |

|

Калькуляцію склав |

|

|

Семенюк |

|

ЗАТВЕРДЖУЮ Керівник закладу (підприємства) |

|

|

Іващенко |

|

Визначення ціни реалізації купованих товарів

Підприємства громадського харчування, що реалізують разом із продукцією власного виробництва також і куповані товари (цукерки, кондитерські вироби, цитрусові, фрукти, соки тощо), калькулюють і їх продажні ціни. Розрахунок відпускної ціни купованих товарів, що реалізуються, також має бути оформлено калькуляційними картами. Допускається оформлення розрахунку відпускної ціни за групами товарів, наприклад: фрукти, цукерки, тістечка, соки тощо.

Як відомо, продаж купованих товарів може

здійснюватися або за вагою, або поштучно. При цьому продаж одного товару водночас за вагою і поштучно не допускається.

Якщо куповані товари реалізуються покупцям за вагою, то розраховується продажна ціна 100 грамів товару. .

Приклад. Заповнимо калькуляційну карту на фрукти, що реалізуються за вагою. У карті наведено товари за продажною вартістю (облік запасів у коморі ведеться за продажною вартістю). Калькуляцію складено з розрахунку 10 кг товару кожного найменування та облікової (продажної) ціни за 1 кг.

706 «Ресторан «Салют» заклад (підприємство)

Код за ЗКУД

0903102

Калькуляційна карта № 57 «У6» січня 2006. р.

Найменування страви «Фрукти»

Номер за збірником рецептур

№ з/п |

. ' ■ Порядковий номер калькуляції і дата її затвердження |

№ 1 «12» січня 200^ Р- |

||

Найменування продуктів |

норма |

ціна,три. |

сума, грн. |

|

1 |

Банани |

10 |

17,00 |

170,00 |

|

Відпускна ціна за 100 грамів |

|

|

1,70 |

2 |

Лимони |

10 |

20,00 |

200,00 |

|

Відпускна ціна за 100 грамів |

|

|

2,00 |

3 |

Апельсини |

10 |

18,00 |

180,00 |

|

Відпускна ціна за 100 грамів |

|

|

1,80 |

Якщо підприємство громадського харчування реалізує куповані товари поштучно, то визначається ціна реалізації 1 штуки товару. Для цього вартість 1 кг товару ділиться на середню кількість штук товару в кілограмі. Середня кількість штук у кілограмі визначається шляхом фактичного підрахунку.

Приклад. Заповнимо калькуляційну карту на цукерки «Червоний мак», що реалізуються поштучно. У карті наведено продажну вартість цукерок (облік запасів у коморі ведеться за продажною вартістю).

ТОВ «Ресторан «Салют» заклад (підприємство)

Код за ЗКУД

0903102

Калькуляційна карта № 58 «1£» січня 2006 р.

Найменування страви «Цукерки «Червоний мак»

Номер за збірником рецептур

№ з/п |

Порядковий номер калькуляції і дата її затвердження |

|

№ 1 «76» січня 2006 р. |

|

Найменування продуктів |

норма |

ціна, грн. |

сума,грн. |

|

1 |

Цукерки «Червоний мак» |

25*' |

7,50 (37,50 грн. : 25 штук) |

37,50 |

|

Відпускна ціна 1 штуки |

|

|

1,50 |

|

|

|

|

|

Як бачимо, калькулювання ціни продажу кулінарних виробів у громадському харчуванні має свої особливості. Ще раз підкреслимо, що розглянутий вище порядок калькулювання стосується саме калькулювання ціни реалізації кулінарних виробів і не зачіпає собівартості реалізованих страв. Що стосується собівартості реалізованих страв (кулінарних виробів), то при її визначенні підприємству громадського харчування слід керуватися нормами П(С)БО 9 «Запаси», Оскільки при «торговельному методі» облік виробництва кулінарної продукції ведеться за продажними цінами, то підприємство1 громадського харчування (подібно до торговельного підприємства) визначає собівартість реалізованих кулінарних виробів відповідно до П(С)БО 9 «Запаси» методом ціни продажу. Отже, при веденні обліку за «торговельним методом» для визначення собівартості реалізованих кулінарних виробів підприємство громадського харчування наприкінці місяця здійснює розрахунок середнього відсотка торговельної націнки, на підставі якого визначає

суму торговельних націнок щодо реалізованих страв та їх собівартість. Слід зауважити, що визначена таким чином собівартість реалізованих кулінарних виробів, по суті, включатиме тільки сировинну складову (витрачання продуктів на випуск кулінарних виробів).

Відображення собівартості реалізованої кулінарної продукції в обліку

При «торговельному методі» обліку собівартість реалізованої кулінарної продукції (за аналогією з торгівлею) відображається на субрахунку 902 «Собівартість реалізованих товарів» рахунка 90 «Собівартість реалізації». В обліку при цьому здійснюються такі записи:

Відображення витрат на виробництво та собівартості реалізованої кулінарної продукції при «торговельному методі» обліку

Таблиця 32

Зміст операції |

Кореспонденція рахунків |

Примітка

|

|

дебет |

кредит |

||

1 |

2 |

3 |

4 |

1. Відображення витрат на виробництво |

|||

1. Надходження продуктів у виробництво з комори для виготовлення кулінарних виробів: |

— |

— |

оскільки на підприємствах громадського харчування продукти в коморі можуть обліковуватися як за первісною, так і за продажною вартістю, то облік надходження продуктів із комори у виробництво в кожному випадку матиме свої особливості |

1.1. у разі обліку продуктів у коморі за первісною вартістю: |

|||

— на облікову (первісну) вартість комори |

23 |

281 |

— |

— на величину торгової націнки виробництва |

23 |

285 |

— ■ |

1.2. у разі обліку продуктів у коморі за продажною вартістю: |

|||

— на облікову (продажну) вартість комори |

23 |

281 |

— |

2. Списання собівартості реалізованої кулінарної продукції: |

|||

1. Відображення продажної вартості реалізованої кулінарної продукції (за ціною продажу) |

902 |

23 |

згідно з Методрекомендаціями № 157 при «торговельному методі» на субрахунок 902 списується продажна вартість реалізованої кулінарної продукції (визначена на підставі звітів матеріально відповідальних осіб і документів про реалізацію) |

2. Списання суми торгової націнки, що припадає на реалізовані товари (методом «червоне сторно») |

'902 |

285 |

наприкінці місяця з метою визначення собівартості реалізованої кулінарної продукції підприємство громадського харчування здійснює розрахунок середнього відсотка торгової націнки за методом ціни продажу |

1 |

2 |

3 |

4 |

3. Відображення витрат, що не включаються до собівартості реалізованих кулінарних виробів |

|||

3.1. Нарахування заробітної плати працівникам, зайнятим виготовленням кулінарної продукції |

92, 93, 949 |

66 |

— на рахунку 92, наприклад, можуть обліковува- ' тися витрати на оплату праці завідувача їдальні, завідувача кондитерського цеху, відрахування на соціальні заходи з такого заробітку тощо; — на рахунку 93, наприклад, можуть обліковуватися витрати на оплату праці кухарів, кондитерів, відрахування на соціальні заходи тощо; — на субрахунку 949, наприклад, підприємства громадського харчування, що мають дитсадки, будинки відпочинку, санаторії чи інші установи оздоровчого або культурного призначення, можуть обліковувати витрати на оплату праці кухарів їдалень, розташованих у таких об'єктах |

3.2. Нарахування страхових внесків |

92,93,949 |

•65 |

|

3.3. Нарахування амортизації щодо необоротних активів |

92, 93, 949 |

13 |

такими проводками відображається нарахування амортизації щодо необоротних активів: — загальногосподарського призначення (рахунок 92); — що використовуються для випуску кулінарної 'продукції, а також забезпечення її збуту (рахунок 93); — зокрема, їдальням, розташованим у дитячих дошкільних установах, будинках відпочинку, санаторіях та інших установах оздоровчого та культурного призначення, тощо (субрахунок 949) |

3.4. Відображення інших витрат, пов'язаних із виробництвом, що не включаються до собівартості реалізованої кулінарної продукції |

92, 93, 949 |

63,685 |

такими проводками можуть відображатися інші витрати, пов'язані з виробництвом кулінарних виробів (зокрема послуги, надані іншими підприємствами) |

Таким чином, при «торговельному методі» облік за своєю сутністю аналогічний обліку на торговельних підприємствах, коли облік матеріальної складової ведеться на рахунку 28 «Товари», а всі інші витрати не включаються до собівартості реалізації та обліковуються відповідно на рахунках 92, 93, 94. У цьому разі при формуванні складу витрат підприємства громадського харчування (як і торговельні підприємства) керуються Методрекомендаціями № 145 (див. табл. 31 «Групування витрат діяльності підприємств торгівлі за статтями витрат»).